宏致電子(3605):精密連接方案的創新領導者,驅動 AI 世代高速傳輸

公司簡介

宏致電子股份有限公司(ACES ELECTRONICS CO., LTD.,股票代號:3605.TW)於 1996 年 11 月 7 日 在台灣桃園市中壢區創立,深耕電子零組件產業,專注於 連接器、連接線組、金屬沖壓件 及其他電子零組件的研發、製造與銷售。歷經二十餘年的穩健發展,宏致電子已在全球電子產業鏈中佔據關鍵地位,以其卓越的技術實力與前瞻性的市場佈局,成為精密連接方案的領導供應商。

公司沿革與全球佈局

宏致電子自創立以來,即以技術創新為核心驅動力,不斷擴展產品線與市場版圖。

早期發展 (1996-2015):公司成立初期,專注於連接器及連接線組的研發與製造,憑藉對市場趨勢的敏銳洞察與對品質的嚴格要求,迅速在電子零組件領域嶄露頭角。

策略擴張與轉型 (2015-至今):

-

2015 年 10 月:策略性投資龍翰科技股份有限公司,強化連接線產品線,擴展至極細同軸線連接線組及電子線連接線組等多元應用領域。

-

2017 年 7 月:收購志展實業股份有限公司,進一步拓展無線通訊射頻連接器線組產品線,深化無線通訊市場佈局。

-

2019 年 7 月:併購廣迎新工業股份有限公司 (GCE),強化金屬沖壓件生產能力,拓展網通設備及電腦週邊零組件市場。

-

2021 年 4 月:收購 Genesis Technology USA, Inc. 及 Genesis Holding Company,跨足高速連接器及高速連接線領域,提升在高速傳輸市場的競爭力。

-

2024 年:台灣精工中心二期暨研發總部完工,聚焦雲端高速連接器及高速傳輸線的研發與生產,展現公司在 AI 世代高速傳輸領域的雄厚實力。

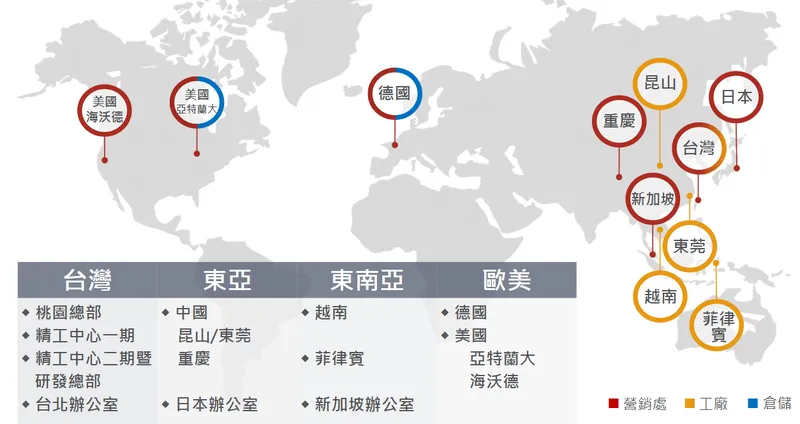

全球生產與服務網絡:宏致電子建構完善的全球生產與服務網絡,生產基地遍布台灣、中國(東莞、昆山、重慶)、菲律賓及越南,並於日本、新加坡、德國、美國、印度、英國等地設立海外辦事處,就近服務全球客戶,快速響應市場需求。

產品系統與應用領域

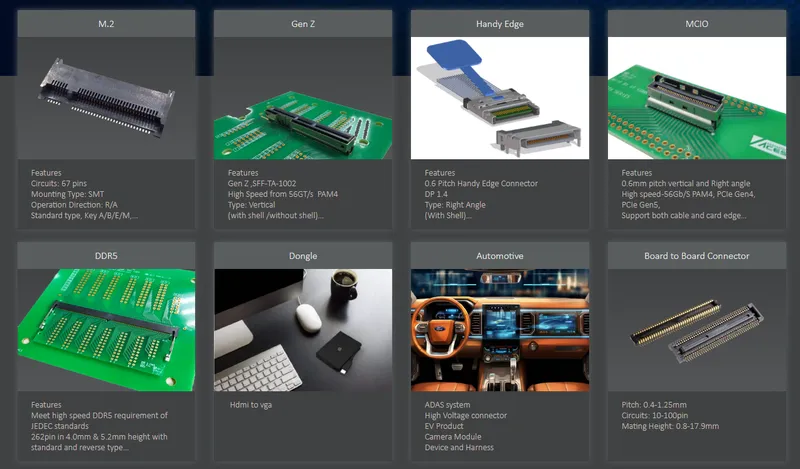

宏致電子提供多元化的產品組合,涵蓋精密連接器、連接線組、金屬沖壓件等關鍵電子零組件,廣泛應用於工業控制、雲端通訊、汽車電子、電腦周邊及消費性電子、醫療產業等領域。

圖(1)主要產品(資料來源:宏致公司網站)

四大產業佈局

宏致電子以 四大產業 為核心佈局,深入各應用領域,提供客製化且高效能的連接解決方案。

工業產業

應用領域:不斷電系統(UPS)、智能工業設備、工業電腦等。

產品範疇:伺服馬達連接器與線纜 [Servo Motor Connector & Cable)、高速線纜馬達線圓形連接器(High Speed Cable Motor Wire Circular Connector)、電源連接器 [Power Connector]、射頻連接器(RF Connector)、RJ 連接器 (RJ Connector] 等。

圖(2)工業產業佈局(資料來源:宏致公司網站)

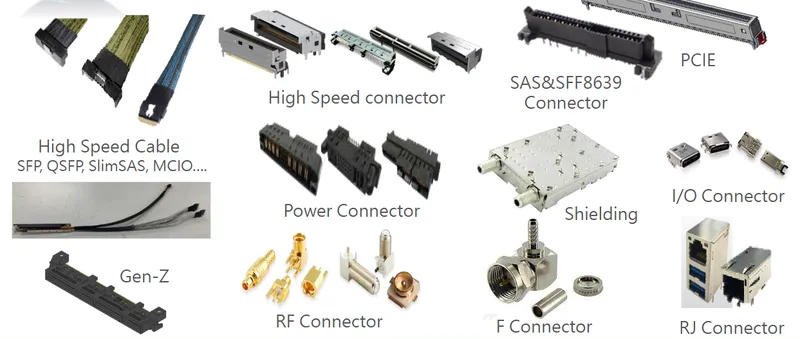

雲端通訊

應用領域:伺服器、資料中心、網路設備、機上盒、數據機、路由器等。

產品範疇:高速線纜 SFP、QSFP、SlimSAS、MCIO、PCIE [High Speed Cable SFP, QSFP, SlimSAS, MCIO….PCIE)、高速連接器 SAS 及 SFF8639 連接器(High Speed connector SAS&SFF8639 Connector)、I/O 連接器 [I/O Connector]、Gen-Z 連接器 [Gen-Z Connector)、F 連接器(F Connector)、遮蔽式 A/V 線纜 (Shielding A/V cable]、攝影鏡頭線纜 (Camera Cable] 等。

圖(3)雲端通訊佈局(資料來源:宏致公司網站)

汽車產業

應用領域:先進駕駛輔助系統 (ADAS)、智能座艙、車聯網等。

產品範疇:車身控制模組連接器 [BCM Connector)、FAKRA 連接器(FAKRA Connector)、高壓線束 [High Voltage Harness]、油泵連接器 [Oil Pump Connector)、太陽能車頂連接器與線束(Solar Roof Connector & Harness)、智能天線 (Smart antenna]、超音波停車輔助感測器座 (Ultrasonic Park Assist. Holder]、ADAS 毫米波雷達座 (ADAS mmWave Holder) 等。

圖(4)汽車產業佈局(資料來源:宏致公司網站)

電腦周邊/消費性電子

應用領域:筆記型電腦與周邊設備。

產品範疇:外部連接器 [External Connector)、I/O 連接器(I/O Connector)、磁吸連接器 [Mag Fit Connector]、FFC/FPC 連接器 [FFC/FPC Connector)、遮蔽式板對板連接器(Shielding BTB Connector)、LVDS 連接器與線纜 (LVDS Connector & Cable]、Type C 連接器 [Type C Connector]、高速線纜(High Speed Cable)、M.2 連接器 (M.2 Connector]、DDR 5 連接器 (DDR 5 Connector) 等。

圖(5)電腦週邊/消費性電子產品佈局(資料來源:宏致公司網站)

AI/PC 產品發展

宏致電子積極佈局 AI/PC 市場,針對輕薄型與電競型 AI 筆電,開發一系列高效能、輕薄化的連接解決方案。

輕薄 AI 筆電:在既有的內部連接器市佔率基礎上,持續開發高解析度、高傳輸速度且輕薄化的連接器,滿足輕薄 AI 筆電對高效能連接方案的需求。

電競 AI 筆電:針對電競 AI 筆電的高功耗需求,開發輕薄且支援大功率 IO 連接器或電池連接方案,以及高效散熱的風扇連接器方案。

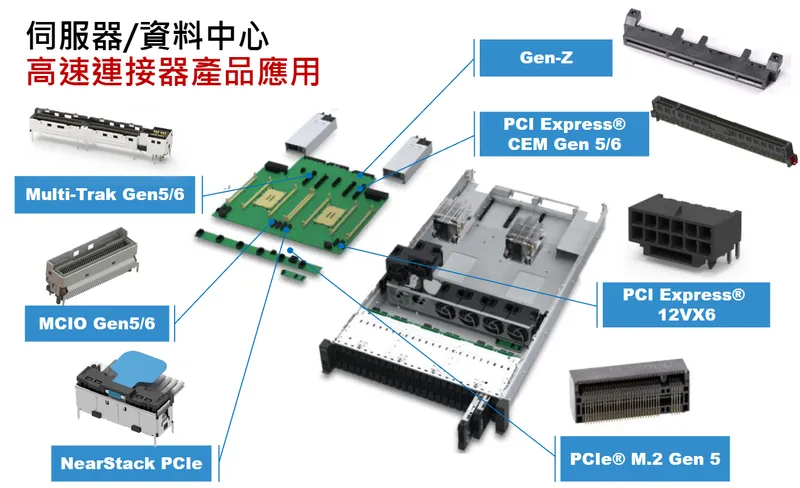

伺服器/資料中心高速連接器產品應用

宏致電子在伺服器及資料中心領域,提供一系列高速連接器產品,滿足資料中心對高速運算與傳輸的需求。

-

Multi-Trak Gen5/6 連接器

-

MCIO Gen5/6 連接器

-

NearStack PCIe 連接器

-

PCIe 12VX6 連接器

-

Power cable 電源線纜

-

PCI Express® CEM Cabling 線纜組件

圖(6)高速連接器產品應用(資料來源:宏致公司網站)

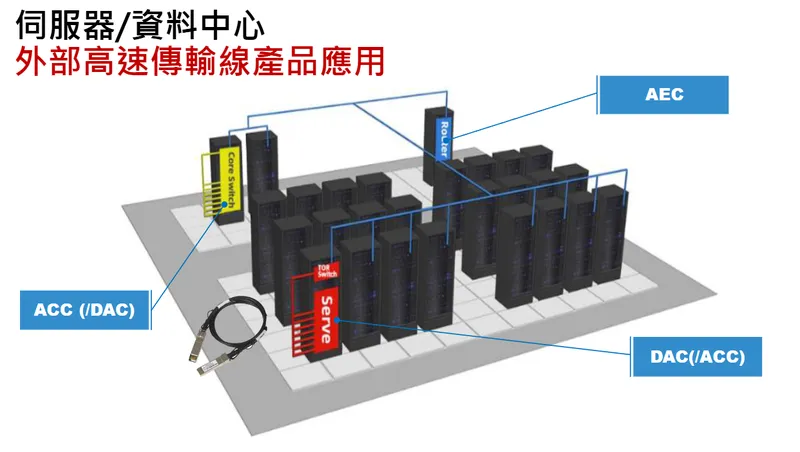

伺服器/資料中心高速傳輸線產品應用

為滿足資料中心內部及外部高速資料傳輸需求,宏致電子開發多款高速傳輸線產品。

內部高速傳輸線:

-

ACC (Active Copper Cable) / DAC (Direct Attach Copper Cable) 主動式銅纜 / 直接連接銅纜

-

AEC (Active Electrical Cable) 主動式電子纜線

圖(7)內部高速傳輸線產品應用(資料來源:宏致公司網站)

外部高速傳輸線:

- DAC (Direct Attach Copper Cable) / ACC (Active Copper Cable) 直接連接銅纜 / 主動式銅纜

圖(8)外部高速傳輸線產品應用(資料來源:宏致公司網站)

市場營收結構分析

宏致電子在市場營收結構上,持續優化產業佈局,朝向高成長性的應用領域發展。根據 2024 年前三季 資料,市場營收結構如下:

| 應用領域 | 2022 | 2023 | 2024 Q1~Q3 | 2025 (預估) |

|---|---|---|---|---|

| 工業產業 | 19% | 18% | 18% | 18% |

| 雲端通訊 | 27% | 21% | 22% | 22% |

| 汽車產業 | 7% | 6% | 6% | 6% |

| 電腦周邊/消費性電子 | 49% | 53% | 54% | 54% |

財務績效分析

宏致電子近年來積極調整產品結構,提升高毛利產品比重,營運績效明顯提升。

近期營運表現

營收成長:2024 年 營收達 新台幣 93.73 億元,年增 14.46%。2025 年 1 月 合併營收達 新台幣 8.98 億元,年增 25.74%,優於市場預期。2025 年 3 月 合併營收達 新台幣 9.5 億元,年增 35.9%,創近 36 個月新高。2025 年前三個月 累計營收約 新台幣 25.77 億元,年增 32.63%。

獲利能力提升:2024 年第三季 毛利率回升至 23.2%,平均毛利率達 23.8%。其中,網路通訊產品毛利率最高達 35%,電腦消費電子約 25%,汽車產品受稼動率影響毛利率低於 10%。2024 年 全年 EPS 達 2.51 元,為近三年高點。法人預估 2025 年第一季 EPS 上看 1 至 1.5 元,全年稅後純益有望較 2024 年 成長約九成,達 6 億元,EPS 預估區間 2.84 至 5.16 元。

季度合併綜合損益表 (單位:新台幣千元,除每股盈餘外)

| 項目 | 3Q’23 | 2Q’24 | 3Q’24 |

|---|---|---|---|

| 營業收入 | 6,318,090 | 2,454,508 | 2,688,732 |

| 營業毛利 | 1,276,707 | 570,404 | 684,180 |

| 營業利益 | (282,749) | 67,622 | 154,861 |

| 稅後淨利 | (176,536) | 67,098 | 129,507 |

| 每股盈餘 (元) | (NT$1.30) | NT$0.50 | NT$0.96 |

累計合併綜合損益表 (單位:新台幣千元,除每股盈餘外)

| 項目 | 2023 年 1-9 月 | 2024 年 1-9 月 |

|---|---|---|

| 營業收入 | 6,318,090 | 7,086,499 |

| 營業毛利 | 1,276,707 | 1,652,225 |

| 營業利益 | (282,749) | 163,691 |

| 稅後淨利 | (176,536) | 199,613 |

| 每股盈餘 (元) | (NT$1.30) | NT$1.48 |

未來營運展望

宏致電子對未來營運展望持樂觀態度,預期各應用領域業務將穩健成長。

消費性電子:預估 2025 年 業績將年增 5% 至 10%,主要受惠於 AI/PC 市場的蓬勃發展。

雲端與工業領域:預計 2025 年上半年 將呈現強勢成長,雲端通訊產品可望年增 50%,工業產品年增 30%。高速連接器(MCIO)在 2025 年上半年 佔比上看 8% 至 9%,推升雲端通訊營收。預期 2025 年第三季 動能更為明顯。

汽車產業:預期 2025 年 業績持續衰退,是四大應用中唯一衰退的項目,但公司持續布局 ADAS 等新應用。

整體展望:2025 年第二季 起步入旺季,高速傳輸產品出貨放量,法人預期第二、三季營收可望逐季走高。全年營收有望重返百億元水準。

競爭優勢分析

宏致電子在全球連接器市場中,具備以下顯著的競爭優勢。

多元產品線與應用領域

宏致電子提供涵蓋連接器、連接線組、金屬沖壓件等多元產品線,應用領域廣泛,可有效分散市場風險,並掌握不同產業的成長機會。

技術研發與創新能力

宏致電子在精密連接器及高速傳輸技術領域,擁有深厚的研發實力與創新能力,能快速開發符合市場趨勢及客戶需求的產品,特別是在 AI 伺服器 及高速傳輸領域,技術領先優勢明顯。公司為全台唯一具 「一條龍設計與生產」 能力的連接器大廠。

全球化佈局與供應鏈優勢

宏致電子在全球設立多個生產基地與服務據點,建構高效的全球供應鏈體系,能快速響應客戶需求,提供即時且在地化的服務。

圖(9)集團據點(資料來源:宏致公司網站)

優質客戶群體與合作夥伴

宏致電子與眾多國際知名企業建立長期穩定的合作關係,客戶群涵蓋北美數據中心市場大型企業、台系及美系 AI 伺服器製造商、國內品牌 AI PC 電源供應器等,客戶基礎穩固。尤其成功打入 輝達 (NVIDIA) AI 伺服器高速連接器供應鏈,並掌握 美系四大雲端服務商 (CSP) 中三家客戶。

近期重大事件與發展計畫

宏致電子為掌握市場先機,擴大競爭優勢,積極推動多項重大發展計畫。

擴建研發中心與生產基地

台灣精工中心二期暨研發總部:2025 年 3 月 25 日 正式落成啟用,投資逾 新台幣 20 億元,產能提升至原精工中心的三倍,專注於雲端高速連接器及高速傳輸線的研發與生產,提升高階產品開發能力。

珠海研發生產基地:計畫在珠海新廠建設研發生產基地,預計 2026 年底完工,將整合東莞舊廠產能,提升生產效率,降低營運成本。

擴大資本支出與產能佈局

宏致電子積極進行資本支出,2024 年資本支出約 10 億元,擴大產能佈局,提升技術含金量,以滿足市場對高速連接器及高速傳輸線的強勁需求。越南產能 擴張計畫配合客戶要求,預計 2025 年第四季 投產,東南亞營收比重 預計從 10-15% 提升至 15-20%。

策略聯盟與技術合作

與美國高效能類比半導體產品供應商 Spectra7 合作,共同開發適用於北美數據中心的高速線材,強化在 AI 伺服器及高速傳輸市場的競爭力。ACC (Active Copper Cable) 400G、800G 將陸續出貨,AEC (Active Electrical Cable) 也在開發中。

近期市場動態與新聞摘要

-

庫藏股:2025 年 4 月 15 日 公告庫藏股買回區間價位為 32.8~70 元,買回金額上限不影響公司資本維持。

-

法人作帳焦點:2025 年 3 月 被法人點名為有望作帳焦點股。

-

股價表現:2025 年 3 月 股價一度走高,3 月 19 日 上漲 4.13% 收 65.6 元。3 月 18 日 攻占 60 元 大關。2025 年 2 月 19 日 觸及漲停,創 8 個月又 11 天 以來新高。2025 年 1 月 股價帶量突破整理區間。

-

注意股:2025 年 3 月 20 日 因最近六個營業日累積週轉率過高被列為注意股。

-

散熱題材:2025 年 3 月 因 Intel 發展「超流體冷卻技術」而被點名為散熱概念股之一。

-

高速線材升級:2025 年 2 月 AI 伺服器帶動線材升級潮,宏致計劃跨入 AEC 領域。

-

公益活動:2024 年 12 月 捐贈行動圖書車予南投縣政府。

-

發行可轉債:2024 年 5 月 董事會決議發行國內第三次無擔保轉換公司債,上限 10 億元,用於償還債務。2025 年 2 月 已開始轉換。

風險與挑戰

宏致電子在快速發展的同時,亦面臨下列潛在風險與挑戰。

原物料價格波動風險

連接器產品成本結構中,原物料佔比較高,特別是銅價波動對公司毛利率影響明顯。

市場競爭加劇風險

連接器市場競爭激烈,國內外廠商眾多,市場佔有率變動快速,需持續強化技術優勢與產品差異化。

地緣政治與供應鏈風險

全球地緣政治不確定性增加,可能影響供應鏈穩定性及市場需求,需透過全球化佈局與彈性生產策略降低風險。

未來展望與投資價值評估

宏致電子憑藉其在精密連接器領域的技術領先地位、多元化的產品佈局、全球化的營運網絡,以及積極佈局 AI 及高速傳輸等高成長市場,展現強勁的成長潛力與投資價值。

產業趨勢契合

宏致電子產品線與 AI、雲端計算、車用電子 等主流產業趨勢高度契合,受惠於市場快速成長,未來營運成長動能強勁。

營運績效顯著提升

近年來積極調整產品結構,提升高毛利產品比重,營收與獲利能力明顯提升,展現轉型成效。

未來展望樂觀

公司對未來營運展望持樂觀態度,預期在 AI 伺服器、高速傳輸及工業應用等領域的佈局效益將逐步顯現,營收與獲利可望持續成長。

機構法人正面評價

機構法人普遍看好宏致電子在 AI 及雲端通訊領域的發展前景,給予正面評價,並點名為作帳焦點股。

結論

宏致電子股份有限公司作為精密連接方案的創新領導者,已在 AI 世代的高速傳輸領域佔據有利地位。憑藉其技術優勢、多元佈局與積極擴張策略,宏致電子有望在未來市場競爭中持續領先,為投資者創造可觀的回報。

重點整理

-

產業領導地位:精密連接器解決方案領導供應商,深耕電子零組件產業逾二十年,具備一條龍設計生產能力。

-

多元產業佈局:產品應用涵蓋工業控制、雲端通訊、汽車電子、消費性電子及醫療產業等多元領域。

-

技術創新優勢:在高速連接器及高速傳輸技術領域具備領先優勢,積極佈局 AI 及雲端運算市場,獲輝達認證。

-

全球營運網絡:生產基地與服務據點遍布全球(台灣、中國、越南、菲律賓),建構高效供應鏈體系。

-

財務績效提升:近年營收與獲利能力明顯提升,2024 年 EPS 達 2.51 元,2025 年 成長可期。

-

未來展望樂觀:受惠於 AI、雲端運算及工業應用等高成長市場,營運成長動能強勁,2025 年 營收有望重返百億。

-

重大擴張計畫:台灣新研發總部啟用,珠海及越南產能持續擴充,支持未來成長。

參考資料說明

公司官方文件

- 宏致電子股份有限公司法人說明會簡報 (2024.11.27)

本研究主要參考宏致電子於 2024 年 11 月 27 日發布之法人說明會簡報,內容涵蓋公司簡介、產品與佈局計畫、財務概況及未來展望等重要資訊。

- 宏致電子股份有限公司 2024 年第三季財務報告

本研究參考此份財報的財務數據,包括營收、毛利率、營業利益、稅後淨利及每股盈餘等。

網站資料

- MoneyDJ 理財網 – 財經百科 – 宏致電子

參考公司簡介、歷史沿革、營業項目、市場銷售與競爭、公司基本資料等資訊。

- NStock 網站 – 宏致做什麼

參考公司沿革、多角化經營策略、近期營運狀況等資訊。

- 鉅亨網 – 台股 – 宏致

參考公司簡介、董事長、總經理、發言人等資訊。

- Yahoo 奇摩股市 – 個股 – 宏致

參考公司概況、股價資訊、近期新聞摘要等。

- HiStock 嗨投資 – 個股 – 宏致

參考公司資料、實收資本額等資訊。

- Cmoney 股市 – 個股 – 宏致

參考營收資訊、營收結構、法人說明會資訊等。

- 臺灣證券交易所 – 法人說明會影音

參考法人說明會簡報來源資訊。

- 各大財經新聞網站 (如:經濟日報、工商時報、自由時報財經、聯合新聞網、財訊快報、科技新報等)

參考 2024 年 9 月至 2025 年 4 月 期間發布之宏致電子相關新聞報導,包含業績表現、擴廠計畫、市場動態、股價反應及法人評論等資訊。

註:本文內容主要依據上述公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、網站資訊及新聞報導。