鴻準精密工業(2354):從遊戲機到 AI 散熱的轉型之路

公司簡介與發展歷程

鴻準精密工業股份有限公司(Foxconn Technology Co., Ltd.,股票代號:2354-TW)成立於 1990 年 4 月 26 日,前身為華升電子工業股份有限公司。2004 年 3 月 1 日,公司與原鴻準精密工業股份有限公司合併,並以鴻準精密為存續公司,正式更名為現今的名稱。鴻準為鴻海科技集團(Hon Hai Technology Group)旗下的重要子公司,總部位於新北市土城區。

公司專業定位為 ODM(Original Design Manufacturer,原始設計製造商),主要業務涵蓋 3C 電子產品系統組裝及電子產品機構零組件的製造、加工與銷售。鴻準憑藉其在精密製造領域的深厚實力,已發展成為全球領先的電子零組件供應商。

重要里程碑

- 1990 年:華升電子工業股份有限公司成立。

- 2004 年:與鴻海集團旗下鴻準精密工業合併,更名為鴻準精密工業股份有限公司。

- 近年發展:持續擴展中國大陸生產基地,2022 年成立晉城廠,提升整體產能。

- 策略轉型:積極拓展產品應用領域,從傳統 3C 產品延伸至 AI 伺服器散熱、電動車、機器人及健康醫療等新興產業。

主要業務範疇分析

鴻準的經營範疇廣泛,核心業務聚焦於 3C 電子產品的系統組裝與機構零組件製造。其產品線橫跨多個高科技領域,展現公司多元化的技術實力與市場布局。

核心業務領域

- 金屬機構件製造:鴻準為全球金屬機殼領導廠商,專精於鎂鋁合金等輕金屬材料的精密加工,產品廣泛應用於智慧手機、筆記型電腦、平板電腦、遊戲機、伺服器、電動車及機器人等。

- 散熱模組設計與製造:提供從氣冷到水冷的全方位散熱解決方案,包括鋁質散熱片、熱導管、風扇及液冷系統,應用於 5G 通訊設備、物聯網裝置、桌上型電腦、伺服器、高效能運算(HPC)、AI 伺服器及電動車等領域。

- 消費性電子產品組裝:專注於遊戲機產品的零組件製造與系統組裝,為任天堂(Nintendo) 等國際大廠的主要合作夥伴。

公司強調與業界領導廠商建立策略聯盟,精準掌握市場趨勢並引進新產品開發。同時,鴻準積極布局邊緣 AI、電動車、機器人、5G 與伺服器等新興領域,並結合人工智慧與綠色產品,拓展健康醫療事業,創造新的企業價值。

產品系統與技術應用

鴻準的產品組合涵蓋遊戲機組裝、散熱模組、電腦機殼及輕金屬等多個面向,並在各領域持續投入研發,累積深厚的技術實力。

遊戲機技術發展與優勢

鴻準在遊戲機的設計與製造方面,掌握多項關鍵技術,為客戶提供創新的解決方案。

圖(1)遊戲機技術發展(資料來源:鴻準公司網站)

主機技術

- 三明治基板技術:採用三片獨立 PCB(Printed Circuit Board,印刷電路板)鑲嵌合併的技術,增加零組件密度,實現產品輕薄化設計。

- 金屬 IM 技術:將金屬件鑲入模具後進行二次射出成型,可在保持全金屬質感的同時,優化結構強度與重量。

手把創新

- 一體化成形技術:透過精密模具成型技術,使遊戲手把外型一體化,提供獨特的握持手感。

- 3D 磁力感測:遊戲搖桿(Joystick)採用磁力非接觸式設計,提升使用壽命並降低製造成本。

- 力量感測:開發可偵測不同動作力量的感測技術,應用於多元化的遊戲配件開發。

散熱技術領域突破

面對日益增長的高效能運算散熱需求,鴻準在散熱技術領域不斷創新,提供從氣冷到水冷的全方位解決方案。

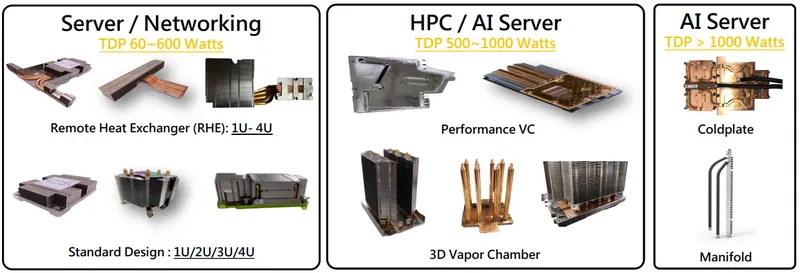

圖(2)散熱模組技術發展(資料來源:鴻準公司網站)

材料與製程創新

- 金屬特性優化:開發高導熱壓鑄材料,明顯提升散熱效能;運用銅粉末冶金技術,擴大製程應用範圍。

- 相變化零件研發:針對穿戴裝置及手持裝置的散熱需求,開發輕薄高效能的薄型熱管;同時推出均熱板(Vapor Chamber,VC)產品,提升氣冷效能,將應用瓦數擴展至近千瓦(kW)等級。

- 薄膜沸騰強化:結合 3D 列印技術,提供多元化的製造方案,採用粉末、網狀、桁架結構,提升熱交換效率,滿足高功率散熱需求。

圖(2)散熱模組技術發展(資料來源:鴻準公司網站)

散熱模組產品線

鴻準的散熱模組產品線廣泛,涵蓋不同功率與應用場景:

- 伺服器/網通設備:提供 60W 至 600W 遠端散熱器及標準散熱設計。

- HPC/AI 伺服器:開發 500W 至 1000W 高效能均熱板(Performance VC)及 3D 汽化腔體(3D Vapor Chamber)。

- 高階 AI 伺服器:針對 1000W 以上 的散熱需求,提供先進的液冷解決方案,包括冷板(Cold Plate)及分流器(Coolant Distribution Unit,CDU)設計。

輕金屬技術發展與應用

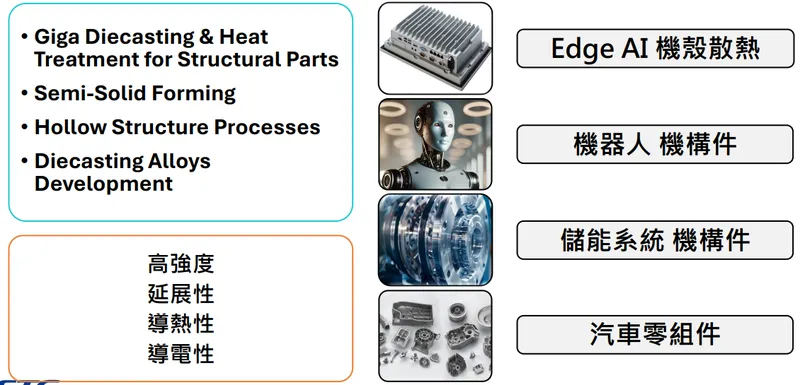

鴻準在輕金屬領域,特別是鎂鋁合金的應用上具備領先技術,並持續拓展其應用範圍。

圖(4)輕金屬技術發展與應用(資料來源:鴻準公司網站)

- 材料開發:研發高強度、輕量化的鎂鋁合金材料。

- 精密製程:掌握壓鑄、沖壓、CNC 加工等精密製程技術。

- 應用拓展:除傳統 3C 產品外,積極將輕金屬技術應用於醫療器材、AI 邊緣運算設備及汽車零組件等領域。

營收結構與比重分析

鴻準的營收來源主要來自其三大核心業務。根據公司 2024 年法人說明會公布的資料,營收結構如下:

- 遊戲機業務:佔比 59.9%,為公司最大的營收來源,主要受惠於任天堂等主要客戶的穩定訂單。

- 散熱模組業務:佔比 26.4%,近年來成長快速,尤其在伺服器與 AI 散熱領域展現強勁動能。

- 電腦機殼及機構件:佔比 8.9%,涵蓋筆記型電腦、邊緣運算設備等機殼。

- 輕金屬新事業:佔比 3.5%,為公司積極拓展的新興業務,應用於多元領域。

- 其他:佔比 1.3%。

營收結構變化趨勢:

相較於 2023 年同期,遊戲機組裝業務佔比略有下降(75.4% -> 59.9%),而散熱模組業務佔比則明顯提升(13.5% -> 26.4%),反映出公司在 AI 散熱領域布局的成效以及產品組合的優化調整。

客戶群體與市場布局

鴻準服務的客戶涵蓋全球頂尖的科技品牌,並在全球建立廣泛的銷售與服務網絡。

主要客戶結構

鴻準的主要客戶群體包括:

- Apple Inc.:為其 iPhone、iPad 及 MacBook 等產品線提供高精密鎂鋁合金機殼及散熱模組,是 Apple 全球供應鏈的關鍵成員。

- 任天堂(Nintendo):負責 Switch 及新一代 Switch 2 遊戲機的主要組裝業務,並供應相關機殼零組件。

- 輝達(NVIDIA):成功切入其 GB200 高階 AI 伺服器的液冷散熱模組供應鏈。

- 輔信科技(Axio):提供散熱模組產品。

- 其他國際品牌:可能包含 HP、Dell、聯想等大型科技公司,尤其在筆記型電腦、伺服器及通訊設備領域有合作關係。

鴻準與主要客戶維持長期穩定的合作關係,憑藉優異的品質、技術與交期獲得客戶高度信任。

市場布局與區域營收

鴻準的產品銷售遍及全球,2023 年的區域營收分布如下:

- 日本市場:佔比高達 72%,為公司最大的銷售區域,主要受惠於任天堂遊戲機業務以及部分日系電子品牌的訂單。

- 中國大陸市場:佔比約 15%,隨著中國內需市場的增長,該區域的銷售貢獻持續提升。

- 美國市場:佔比約 2%,主要來自 Apple 及其他美國科技品牌的訂單。

- 其他地區:佔比約 11%,涵蓋歐洲、東南亞及全球其他市場。

公司採取「一地設計、三區製造、全球交貨」的策略,以台灣作為設計與研發中心,中國大陸為主要生產基地,並在全球多個主要城市設立供貨中心與服務據點,確保能快速響應全球客戶的需求。

生產基地與產能配置

鴻準在全球範圍內 strategically 佈局生產基地,以滿足客戶需求並優化生產效率。

全球生產據點

- 台灣:新北市土城區,為全球營運總部及主要研發中心。

- 中國大陸:

- 廣東省深圳市:富輝鋼工業(深圳)、富准精密工業(深圳)

- 江蘇省昆山市:富鈺精密組件(昆山)、富瑞精密組件(昆山)

- 山西省太原市:鴻富晉精密工業(太原)- 最大生產基地

- 山西省晉城市:鴻富晉精密工業(晉城)- 2022 年新設

- 遼寧省瀋陽市:富准精密工業(瀋陽)

- 河南省鶴壁市:富准精密電子(鶴壁)

- 山東省青島市、煙台市:青島海源合金新材料、煙台富准精密電子

- 廣西自治區南寧市:南寧富寧精密電子

- 廣東省佛山市:全億大科技(佛山)

產能分配與擴廠計畫

鴻準的產能主要集中在中國大陸,約佔整體產能 80% 以上。其中,山西太原廠是規模最大、最重要的生產基地,承擔了大量金屬機殼與散熱模組的製造任務,產能佔比預估超過三分之一。深圳與昆山基地則側重於高精密組件製造與系統組裝。

公司持續進行產能擴充與升級:

- 晉城新廠:2022 年啟用,提升山西地區的整體產能。

- 太原廠升級:持續投入自動化設備與製程優化,應對 5G、AI 伺服器及遊戲機需求。

- 垂直整合:與供應商合作,推動關鍵零件自製,強化供應鏈韌性。

- 未來規劃:將依據市場需求,特別是電動車、AI 伺服器等高成長領域,持續評估擴廠可能性。

生產效率與成本控制

鴻準強調快速接單與交貨能力,生產效率持續改善:

- 自動化導入:生產基地積極引進自動化設備與智能製造技術,提升產線效率與良率。

- 供應鏈優化:透過垂直整合與本地化採購,降低運輸與組裝成本。

- 技術創新:新材料與新製程的應用有助於控制成本。

儘管面臨原物料價格波動與全球供應鏈挑戰,鴻準透過上述策略有效管理生產成本。

競爭優勢與市場地位

鴻準在高精密金屬機構件與電子產品組裝領域,憑藉多重優勢,確立了市場領先地位。

核心競爭力

- 技術領先與產品多元:在鎂鋁合金精密加工、散熱模組設計(涵蓋氣冷至液冷)、複合材料應用等方面擁有深厚技術積累,產品線廣泛,能滿足多元市場需求。

- 鴻海集團資源整合:作為鴻海集團一員,能有效利用集團的全球供應鏈管理能力、龐大客戶基礎、充沛資金及前瞻技術資源,形成強大的競爭壁壘。

- 穩定的客戶關係:與 Apple、任天堂、NVIDIA 等國際一線大廠建立長期且穩固的合作夥伴關係,訂單能見度高。

- 垂直整合與規模經濟:在中國大陸建立大規模生產基地,實現從零件製造到系統組裝的垂直整合,有效控制成本並確保快速交貨。

- 持續研發與創新:不斷投入研發資源,探索新材料、新技術及新興應用領域(如 AI、EV、醫療),保持市場競爭力。

市場競爭地位

- 手機/平板機殼:鴻準是 Apple iPhone 及 iPad 機殼的主要供應商,尤其在高階機種的金屬機殼製造方面具備領先技術,是目前台灣唯一仍留在 iPhone 機殼供應鏈的廠商,市佔率居於領先。

- 遊戲機組裝:作為任天堂 Switch 系列的主要組裝廠,在遊戲機代工市場佔有重要地位。

- 散熱模組:在傳統散熱市場面臨激烈競爭,但在新興的 AI 伺服器液冷散熱領域,憑藉技術突破與集團優勢,已成功切入領導廠商供應鏈,市場前景看好。

主要競爭對手

鴻準在不同產品領域面對不同的競爭者:

- 機殼/機構件:可成科技(2474)、正崴精密(2392)、巨騰、Jabil、緯創資通(2308)、中國的立訊精密、藍思科技等。

- 散熱模組:奇鋐(3017)、雙鴻(3324)、超眾(6230)、力致(3483)、台達電(2308)、建準(2421)、Nidec、NMB 等。

- 遊戲機組裝:Hosiden、Mitsumi 等。

儘管競爭激烈,特別是來自中國大陸廠商的低價競爭,但鴻準憑藉其技術、品質、客戶關係及集團綜效,在高階市場仍保持穩固的競爭優勢。

近期重大事件分析

鴻準近期經歷多項重要事件,對其營運與市場表現產生顯著影響。

營運表現與新產品動能

- 營收大幅成長:2024 年底至 2025 年初,公司營收呈現爆發式增長。2024 年 12 月營收年增 381.98%;2025 年 2 月年增 322.8%;2025 年 3 月年增 280.79%。2025 年第一季營收達 299.73 億元,年增 239.06%,創下歷史同期新高。

- Switch 2 效應:營收增長主要歸因於任天堂 Switch 2 進入密集備貨期,鴻準作為主要機殼供應商與組裝廠,直接受惠。市場預期 Switch 2 將於 2025 年上市,首年銷量預估可觀,為鴻準帶來持續的訂單動能。

- AI 散熱布局:成功取得 NVIDIA GB200 AI 伺服器液冷散熱模組(含風扇)的供應資格,預計 2025 年開始量產出貨。此突破性進展標誌著鴻準正式切入高速成長的 AI 基礎設施市場,為未來營運增添重要引擎。

市場與投資動態

- 大股東釋股衝擊:2024 年 11 月,鴻海集團透過子公司寶鑫國際大規模出售鴻準持股,引發市場擔憂,導致股價短期內劇烈波動,一度跌停。此事件對投資人信心造成一定影響。

- 法人評價與市場反應:儘管有釋股干擾,但法人機構普遍看好鴻準的基本面與成長前景,特別是 Switch 2 與 AI 散熱的雙重題材。近期營收公布後,市場反應積極,外資亦出現買超動作。

- 策略投資:

- 參與台康生技私募,展現跨足生技醫療領域的企圖。

- 2024 年底投資台揚(2314) 可轉換公司債 2.5 億元。然而,台揚近期面臨財務困境,被打入全額交割股,淨值持續下滑,此投資案後續發展值得關注。

永續發展成果

- UL2799 零廢棄物認證:2024 年 10 月,鴻準旗下兩處廠區獲得 UL2799 最高等級(鉑金級)的廢棄物零填埋認證,突顯公司在環境保護與資源循環利用方面的努力。

未來發展策略與展望

鴻準精密工業基於其核心技術與市場地位,制定了清晰的未來發展策略,旨在把握新興科技趨勢,實現永續成長。

核心發展策略:「薄、輕、冷、強」

公司確立了「薄、輕、冷、強」四大技術發展主軸,貫穿於產品設計與製造流程中。

圖(5)發展策略(資料來源:鴻準公司網站)

- 薄 (Thin):追求產品極致輕薄化,滿足消費性電子產品的設計需求。

- 輕 (Light):開發與應用輕量化材料,如鎂鋁合金、碳纖維複合材料,降低產品重量。

- 冷 (Cool):持續研發高效散熱技術,從氣冷到液冷,解決高功率元件的散熱挑戰。

- 強 (Strong):提升產品結構強度與耐用性,確保產品可靠度。

短中期發展計畫 (1-3年)

- 鞏固核心業務:

- 確保 任天堂 Switch 2 的穩定生產與出貨,維持遊戲機業務的領先地位。

- 深化與 Apple 的合作關係,持續供應高階機殼與零組件。

- 加速 AI 散熱布局:

- 2025 年啟動 NVIDIA GB200 液冷散熱模組量產,積極爭取更多 AI 伺服器客戶訂單。

- 持續投入液冷技術研發,開發更高效、低成本的散熱解決方案。

- 拓展輕金屬應用:將輕金屬技術拓展至電動車、醫療器材、機器人等新興領域。

- 提升自動化與數位化:持續投資生產線自動化與智慧製造,引進 AOI(自動光學檢測)等精密檢測儀器,提升生產效率與品質。

中長期發展藍圖 (3-5年及以上)

- 多元化市場拓展:降低對單一產品或客戶的依賴,積極開拓電動車、邊緣運算、數位健康、智慧機器人等高成長潛力市場。

- 技術持續創新:投入前瞻材料(如複合材料)與製程技術研發,維持技術領先地位。

- 生技醫療布局:透過投資(如台康生技)與合作,探索精密製造技術在生技醫療領域的應用機會。

- 深化永續發展:達成 2030 年、2035 年及 2050 年的減碳與再生能源使用目標(2030:減碳 17%、再生能源 30%;2035:減碳 40%、再生能源 50%;2050:減碳 90%、再生能源 100%),實踐企業社會責任。

市場展望

法人機構普遍看好鴻準的未來發展,預估 2025 年受惠於 Switch 2 與 AI 散熱的貢獻,每股盈餘(EPS)有望達到 3.3 元至 4.1 元。公司營運有望呈現逐季增長態勢。

重點整理

- 公司定位:鴻海集團旗下核心子公司,全球領先的 ODM 廠商,專注於 3C 機構件、散熱模組及系統組裝。

- 核心業務:遊戲機組裝(任天堂)、散熱模組(含 AI 液冷)、金屬機殼(Apple)。

- 近期動能:任天堂 Switch 2 備貨需求強勁,帶動 2024 年底至 2025 年初營收顯著增長。

- 未來引擎:成功切入 NVIDIA GB200 液冷散熱供應鏈,AI 散熱業務預計 2025 年開始貢獻營收,成長潛力巨大。

- 技術優勢:掌握輕金屬精密加工、高效散熱(氣冷/液冷)、複合材料應用等關鍵技術。

- 市場地位:Apple 高階機殼核心供應商、任天堂主要組裝廠、新興 AI 液冷散熱供應商。

- 財務穩健:營收增長強勁,獲利能力穩定,財務結構健康。

- 策略布局:積極拓展電動車、機器人、數位健康等新興領域,並透過投資(如台康生技)進行多元化布局。

- 永續經營:明確的減碳與再生能源目標,獲得 UL2799 零廢棄物認證。

- 潛在風險:大股東釋股對股價的短期壓力、台揚投資案的潛在風險、全球經濟與供應鏈的不確定性。

參考資料說明

公司官方文件

-

鴻準精密工業股份有限公司 2024 年法人說明會簡報(2024.06.12 / 2024.11)

本研究主要參考法說會簡報的財務數據、技術發展分析、產品營收結構、未來展望及永續發展規劃。該簡報由鴻準公司官方發布,提供最新且權威的公司營運資訊。 -

鴻準精密工業 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業利益率、產品營收占比等關鍵數據。 -

鴻準精密工業股份有限公司官方網站資訊(2024-2025)

參考公司網站關於集團簡介、全球布局、新聞發布等公開資訊。

研究報告

-

兆豐證券產業研究報告(2024.12)

研究報告提供鴻準在遊戲機組裝及散熱模組領域的專業分析,以及對公司未來發展的評估。 -

多元法人研究報告(2024.12 – 2025.04)

綜合參考多家法人機構(如國票證券、外資機構等)近期發布之研究報告,分析鴻準的產品布局、市場定位、競爭優勢及財務預測。 -

UAnalyze 投資研究報告(2025.03)

該報告深入分析鴻準的營收成長動能、新產品布局及市場題材。

新聞報導

- 經濟日報、工商時報、鉅亨網、財訊、今周刊、風傳媒、ETtoday 新聞雲、FTNN 新聞網等(2024.11 – 2025.04)

彙整多家財經媒體近期關於鴻準的報導,涵蓋營收表現、Switch 2 進度、AI 散熱布局、股價波動、法人動態、台揚投資案等重大事件。

產業資訊網站

-

MoneyDJ 理財網 – 財經百科 – 鴻準

參考該網站關於鴻準的公司簡介、歷史沿革、營業項目、市場銷售與競爭、主要客戶等資訊。 -

NStock 網站 – 鴻準做什麼

參考該網站關於鴻準的公司沿革、多角化經營策略、近期營運狀況等資訊。 -

CMoney 股市分析、Yahoo奇摩股市、Goodinfo! 台灣股市資訊網等

參考相關股市資訊平台提供的公司基本資料、財務數據、法人籌碼、股價走勢等資訊。

永續發展文件

-

UL2799 零廢棄物認證報告(2024.10)

此報告詳細說明鴻準在環境永續發展方面的承諾與具體措施,特別是廢棄物管理成效。 -

鴻準企業社會責任報告書(參考過往年份)

了解公司在環境、社會、治理(ESG)方面的政策與實踐。

註:本文內容主要依據 2024 年下半年至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。