智邦科技 (2345) 深度解析:AI 算力浪潮下的網路軍火商

企業概覽與轉型歷程

智邦科技股份有限公司(Accton Technology Corp.,股票代號:2345)成立於 1988 年 2 月,總部位於台灣新竹科學園區。作為全球網路通訊設備的領導廠商,智邦在三十餘年的發展歷程中,成功從早期的硬體代工製造商(OEM),轉型為全球領先的開放網路(Open Networking)解決方案供應商。公司目前在全球白牌交換器(White-box Switch)市場中穩居龍頭地位,是連結全球數位基礎設施的關鍵推手。

智邦的轉型關鍵在於 2015 年洞察到雲端運算趨勢,率先與軟體廠商合作,推出軟硬體解耦的白牌交換器,直接打入 Meta、Amazon 等超大規模雲端服務供應商(Hyperscale CSP)的供應鏈。這種聯合設計製造(JDM)的模式,讓智邦跳脫了傳統代工的紅海競爭,建立了深厚的技術護城河。目前,公司由執行長石軍帶領,營運重心全面聚焦於 AI 相關技術,包括高速交換器、AI 加速器與智慧網卡(SmartNIC),致力於解決 AI 算力集群中的資料傳輸瓶頸。

核心業務與產品系統

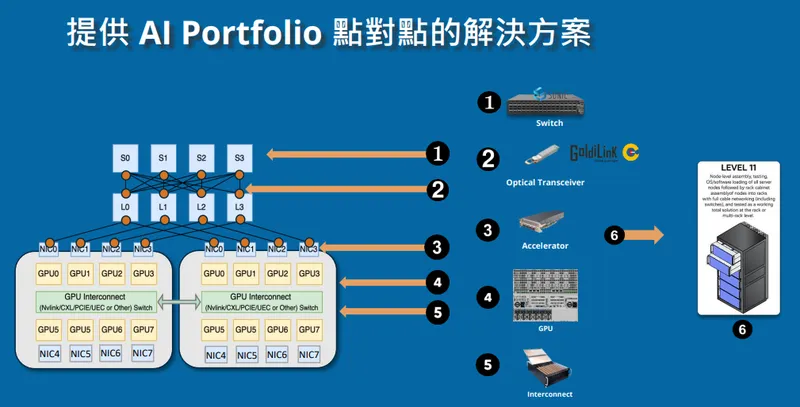

圖(1)提供 AI Portfolio 點對點的解決方案(資料來源:智邦公司網站)

智邦的產品線高度集中於高速傳輸與網路架構,主要可分為三大核心系統:

網路交換器系統

這是智邦的營收主力,涵蓋資料中心級與企業級交換器。隨著 AI 模型訓練需求爆發,產品規格正快速由 400G 邁向 800G。智邦已完成 800G 交換器的技術開發並進入量產階段,且正積極佈局下一代 1.6T 超高速交換器。在技術開發速度上,智邦通常領先同業 6 至 9 個月,這使其能享有新產品上市初期的技術溢價。

網路應用與 AI 加速設備

此類別是近年成長最快的動能,包含智慧網卡(SmartNIC)與AI 加速器模組。智邦作為 Amazon 自研 AI 晶片(Trainium 系列)的關鍵合作夥伴,獨家供應其 AI 加速卡。這類產品能協助伺服器分擔網路處理任務,提升資料中心的整體運算效率,是 AI 基礎設施中不可或缺的「神經系統」。

網路接取與無線設備

透過子公司鈺登科技(Edgecore Networks),智邦提供企業級無線基地台(Wi-Fi 6/7)、電信級路由器及 5G 終端設備。這部分業務雖然營收佔比相對較低,但為公司在電信運營商與企業市場維持了穩定的品牌能見度。

營收結構與市場分析

產品營收結構

根據 2024 年第三季至 2025 年初的營運數據,智邦的產品營收結構呈現出高度向高階產品傾斜的趨勢:

網路交換器仍是最大營收來源,佔比約 58%,其中 400G 與 800G 高階產品為主要貢獻者。值得注意的是,網路應用設備(含 AI 加速卡)的佔比已攀升至 34%,顯示 AI 相關硬體已成為公司的第二成長曲線。公司目標在 2025 年底前,將 AI 相關產品營收佔比進一步提升至 40% 以上。

全球區域市場分布

智邦的客戶群體高度集中於全球科技發展的最前線,特別是北美地區:

美洲市場貢獻了超過七成的營收,這主要歸功於 Meta、Amazon 等雲端巨頭的龐大資本支出。亞太市場則包含台灣與越南生產基地的貢獻以及新興市場的開拓。這種高度集中於美系 CSP 客戶的結構,雖然帶來了強勁的成長動能,但也意味著公司業績與美國科技巨頭的資本支出週期高度連動。

產業價值鏈與客戶關係

智邦在產業鏈中扮演著承上啟下的關鍵角色,其經營模式已從單純的製造升級為技術合作夥伴。

關鍵客戶群體

- 超大規模雲端服務商(Hyperscale CSPs):

這是智邦最核心的客戶群,包括 Meta、Amazon (AWS)、Google 等。智邦透過深度參與客戶的資料中心架構設計(JDM 模式),建立了極高的轉換成本。例如,智邦是 Amazon AI 加速卡的獨家供應商,並長期協助 Meta 建置開放運算計畫(OCP)的網路架構。

- 上游戰略夥伴:

智邦與全球網通晶片龍頭 Broadcom(博通) 擁有緊密的戰略合作關係。這使得智邦往往能比競爭對手提前 6 至 12 個月取得最新一代的交換晶片(如 Tomahawk 系列),確保在技術世代交替時享有「先行者優勢」。

全球生產布局與產能規劃

為因應地緣政治風險及客戶對供應鏈韌性的要求,智邦積極推動「台灣研發、越南量產」的雙軌策略。

生產基地分布

- 台灣基地(新竹、竹南):

定位為高階產品研發與精密製造中心。主要負責 800G 交換器、AI 加速卡 及 CPO(光電共封裝) 等前瞻技術的試產與初期量產。竹北 AI 園區更是集團未來的創新中樞,整合了研發、製造與技術中心。

- 越南基地(永福省):

定位為全球規模化生產重心。越南廠主要承接 100G/400G 等成熟產品的大量製造,以優化成本結構並規避關稅風險。隨著二期廠房擴建完成,預計越南廠將貢獻集團約 45% 至 50% 的產能。

- 其他據點:

美國加州爾灣設有後段組裝與維修中心,就近服務北美客戶;中國深圳廠則轉型為高度自動化的製造基地,主要服務非美系客戶。

擴產計畫與資本支出

智邦近年資本支出維持高檔,主要用於:

-

越南廠擴產:持續導入自動化設備,提升量產效率。

-

竹北 AI 園區:投資超過 37 億元,打造高階技術研發基地。

-

先進測試設備:採購針對 800G 及 1.6T 產品的精密測試儀器,確保良率與品質。

競爭優勢與技術護城河

技術創新實力

智邦的技術護城河建立在對「高速」與「散熱」的極致追求上:

- CPO 光電共封裝技術:

面對 1.6T 以上傳輸速度帶來的訊號衰減與功耗挑戰,智邦積極佈局 CPO 技術,將光學元件直接封裝在交換晶片旁。這被視為下一代資料中心的關鍵技術,智邦在此領域的研發進度領先多數同業。

- 液冷散熱解決方案:

因應 AI 晶片的高發熱量,智邦開發了從晶片、模組到機櫃層級的完整液冷散熱方案,並已獲得 NVIDIA 的水冷技術認證。

市場競爭地位

在白牌交換器市場,智邦面臨的主要競爭對手包括:

| 競爭對手類別 | 代表廠商 | 競爭態勢分析 |

|---|---|---|

| 品牌大廠 | Arista, Cisco | 品牌廠擁有軟體優勢,但在開放架構趨勢下,雲端巨頭傾向繞過品牌廠直接與智邦合作。 |

| 白牌代工廠 | Celestica (天弘) | 智邦的主要對手,兩者瓜分全球九成白牌市場。智邦優勢在於研發深度與亞洲供應鏈整合。 |

| 系統整合商 | 廣達, 緯穎 | 伺服器廠試圖整合交換器銷售(Rack-level),智邦則堅持中立專業定位,專注於網路效能優化。 |

近期重大事件與財務亮點

營運表現創新高

截至 2026 年初的數據顯示,智邦在 2024 至 2025 年間營運表現亮眼:

-

營收突破千億:2024 年全年營收達 1,104 億元,年增 31.16%。

-

獲利能力提升:受惠於 800G 產品放量,毛利率維持在 20% 以上的高檔,EPS 創下歷史新高。

-

單月營收新高:2025 年底至 2026 年初,單月營收屢創新高,顯示 AI 需求動能未減。

產業重要動態

- 輝達(NVIDIA)兆元宴:

2026 年 2 月,智邦總經理李訓德首度受邀出席 NVIDIA 執行長黃仁勳舉辦的供應鏈「兆元宴」,象徵智邦在 AI 生態系中的地位獲得官方認證,從幕後供應商走向台前。

- 亞馬遜(Amazon)深化合作:

隨著 AWS 擴大自研晶片 Trainium 的部署,智邦作為其 AI 加速卡的獨家供應商,訂單能見度大幅提升,並贏得美國空軍合約的相關商機。

- 關稅議題與股價波動:

面對美國可能對進口產品加徵關稅的傳言,市場一度擔憂成本上升。然而,智邦憑藉多元化的全球生產基地(台灣、越南、美國),展現出較強的抗風險能力,外資法人在股價修正後反而逆勢加碼。

未來發展策略與展望

短期發展計畫(1-2年)

-

800G 全面放量:加速 800G 交換器的市場滲透率,預計 2026 年將成為營收主力。

-

AI 產品線擴張:擴大 AI 加速卡與智慧網卡的市佔率,並切入更多 CSP 客戶的供應鏈。

-

產能優化:完成越南二期廠房的產能爬坡,落實全球彈性供應。

中長期發展藍圖(3-5年)

-

1.6T 與 CPO 商用化:持續投入下一代 1.6T 交換器與 CPO 技術的研發,確保技術代差優勢。

-

光通訊佈局:透過投資韓國 InLC Technology 等公司,強化在光交換器(Optical Switch)領域的技術儲備。

-

ESG 與綠色產品:開發更節能的網路設備,協助資料中心客戶達成淨零排放目標。

投資價值綜合評估

智邦科技正處於 AI 算力基礎設施建設的風口浪尖。作為全球白牌交換器的龍頭,公司具備以下投資亮點與潛在風險:

-

核心優勢:技術研發速度快、與雲端巨頭關係穩固、全球生產佈局完善、獲利能力隨產品組合優化而提升。

-

潛在風險:營收高度集中於少數美系客戶、地緣政治與關稅政策的不確定性、以及新技術(如 InfiniBand)的競爭威脅。

總體而言,只要全球 AI 軍備競賽持續,資料中心對高速頻寬的渴求就不會停止,智邦作為「軍火商」的地位將難以撼動。

參考資料說明

公司官方文件

-

智邦科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.08)。本研究主要參考法說會簡報的產品營收結構、區域分佈及未來技術藍圖。

-

智邦科技 2024 年度財務報告暨合併財務報告(2025.03.13)。本文之年度營收、毛利率及 EPS 數據皆依據此份經會計師查核之財報。

-

智邦科技重大訊息公告(2024-2026)。參考公司針對越南擴廠、竹北 AI 園區投資及營收創新高之官方公告。

研究報告與產業分析

-

摩根士丹利(Morgan Stanley)投資研究報告(2025.03)。該報告分析智邦在 AI 資本支出週期中的受惠程度及目標價預測。

-

FactSet 產業調查報告(2025.04)。彙整多位分析師對智邦未來兩年 EPS 的預估共識。

-

TrendForce 市場研究報告(2025.03)。提供全球 AI 伺服器及高速交換器市場的趨勢分析,佐證智邦的產業地位。

新聞報導

-

經濟日報產業專題(2026.02.03)。報導智邦受邀出席 NVIDIA 兆元宴及 AWS 合作案之詳細內容。

-

工商時報財經報導(2026.01.15)。詳述智邦 2025 年全年營收創新高及 2026 年營運展望。