快速總覽

綜合評分:4.2 | 收盤價:27.0 (04/24 更新)

簡要概述:就三地開發目前的投資價值而言,市場給出了相當明確的正向訊號。 優勢方面,市場極度恐慌導致資產價值被嚴重錯殺;此外,這是一檔典型的成長股,投資價值在於股價爆發力而非配息。更重要的是,股價強勢反應了未來的成長預期,市場看好其後續的營運爆發。 總結來說,這是一檔具備特定優勢的標的,投資人可依據自身的策略進行佈局。

核心亮點

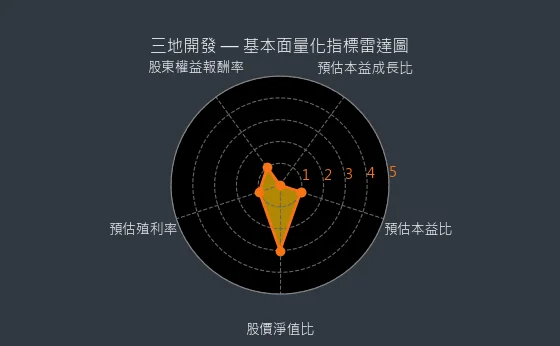

- 股價淨值比分數 5 分,彰顯極致價值型投資潛力:三地開發股價淨值比為 0.96,此一遠低於 1 的水平,強烈暗示其股價相對於每股淨值已處於極度罕見的低估狀態。

主要風險

- 預估本益比分數 1 分,代表價格相對昂貴,價值吸引力低:三地開發未來一年本益比 nan 倍,遠高於過去數年的平均水平(例如高於歷史80%分位以上),顯示其目前的價格相對昂貴,價值投資吸引力較低。

- 預估本益成長比分數 1 分,估值泡沫化風險顯著,未來下修壓力巨大:三地開發預期本益成長比 nan,已達到或遠超行業及歷史的極端高位,估值泡沫化的風險非常顯著,未來面臨巨大的價格下修壓力。

- 預估殖利率分數 1 分,股息回報極其微薄,對收益型投資人吸引力極低:三地開發預估殖利率為 0.0%,此極低水平甚至可能不派發股息,意味著股息所能提供的現金回報幾乎可以忽略不計,對偏好穩定收益的投資人吸引力極低。

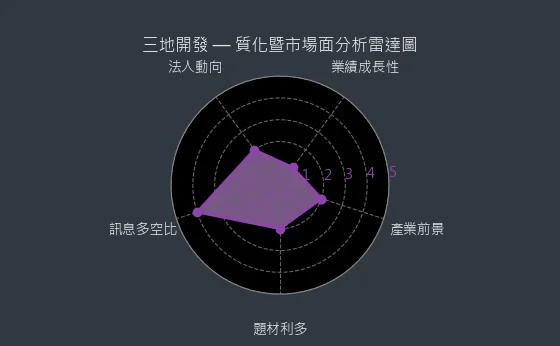

- 產業前景分數 2 分,技術迭代緩慢或缺乏創新動能,產業吸引力下降:營建-建商、零售百貨-日用品製造可能面臨技術更新迭代緩慢、缺乏顛覆性創新或新的應用場景不足的問題,導致整個產業的長期吸引力有所下降。

- 業績成長性分數 1 分,內生增長能力嚴重不足,公司價值持續流失:nan% 的預估盈餘年增長率,清晰地反映了 三地開發 在產品、市場或管理上內生增長能力的嚴重匱乏,公司價值可能正在持續流失。

- 題材利多分數 2 分,特定負面議題引發市場關注,資金態度轉趨保守:關於 三地開發 的特定負面議題已引發市場關注,資金對該標的態度明顯轉趨保守。

綜合評分對照表

| 項目 | 三地開發 |

|---|---|

| 綜合評分 | 4.2 分 |

| 趨勢方向 | → |

| 公司登記之營業項目與比重 | 透天住宅100.00% (2023年) |

| 公司網址 | http://www.sandirealestate.com.tw/ |

| 法說會日期 | 113/12/30 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 無影音檔案 |

| 目前股價 | 27.0 |

| 預估本益比 | nan |

| 預估殖利率 | 0.0 |

| 預估現金股利 | 0.0 |

圖(1)1438 三地開發 綜合評分(本站自行繪製)

量化細部綜合評分:3.6

圖(2)1438 三地開發 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:4.7

圖(3)1438 三地開發 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:穩定成長:營收/獲利年增率5%-15%+產業地位穩固

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★☆☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★☆☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

資本支出狀況:三地開發的非流動資產數據主要走勢呈現波動來回振盪趨勢。資產變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,本指標為基本面領先指標,代表資產規模穩定。

(判斷依據:設備更新情況顯示營運效率改善程度。)

圖(4)1438 三地開發 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

現金流狀況:三地開發的現金流數據主要呈現波動來回振盪趨勢。現金流變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表資金狀況平衡。

(判斷依據:現金管理效率決定資金使用效益、現金流狀況顯著改善,有利於提升營運靈活性和投資能力。)

圖(5)1438 三地開發 現金流狀況(本站自行繪製)

獲利能力分析

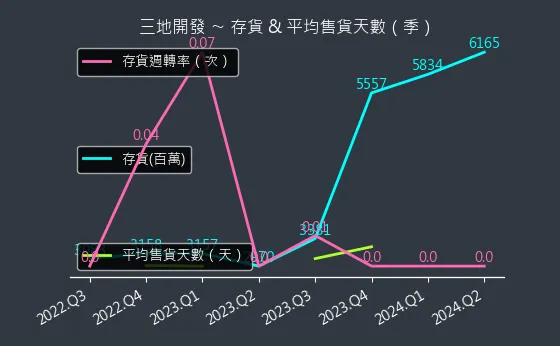

存貨與平均售貨天數:三地開發的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,代表產品銷售速度持平。

(判斷依據:存貨週轉率直接反映公司銷貨能力及庫存管理效率。)

圖(6)1438 三地開發 存貨與平均售貨天數(本站自行繪製)

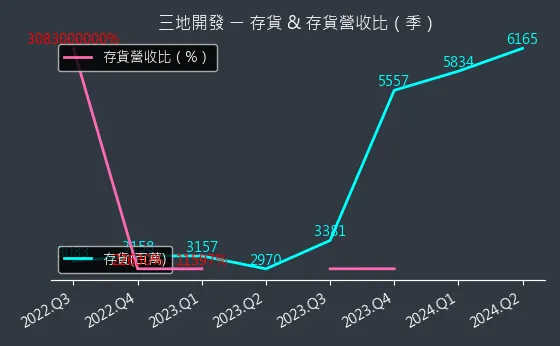

存貨與存貨營收比:三地開發的存貨與存貨營收比數據主要呈現波動來回振盪趨勢。存貨與存貨營收比變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表存貨管理策略有效。

(判斷依據:存貨營收比持續上升可能表明銷售放緩、存貨積壓或產品過時的風險。)

圖(7)1438 三地開發 存貨與存貨營收比(本站自行繪製)

三率能力:三地開發的三率能力數據主要呈現波動來回振盪趨勢。三率能力變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表盈利水平維持現狀。

(判斷依據:營業利益率進一步考量營運費用,反映核心業務的盈利效率。)

圖(8)1438 三地開發 獲利能力(本站自行繪製)

成長性分析

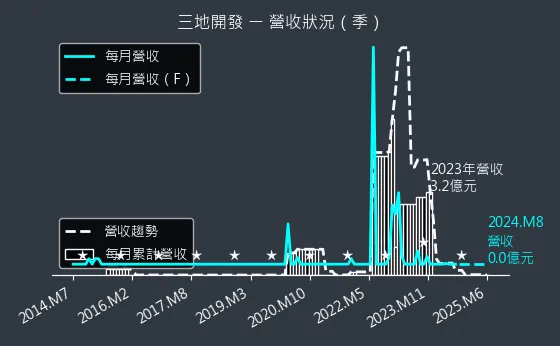

營收狀況:三地開發的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,代表營收表現持平。

(判斷依據:營收的成長來源(例如:新產品、新市場、價格提升)是評估成長質量的關鍵。)

圖(9)1438 三地開發 營收趨勢圖(本站自行繪製)

合約負債與 EPS:三地開發的合約負債與 EPS 數據主要呈現強烈上升趨勢。合約負債與 EPS 變化幅度極為顯著,趨勢較為可靠,數據波動處於正常範圍,代表客戶預付款項顯著增加,未來EPS成長潛力大。

(判斷依據:合約負債是未來營收的先行指標,其變動預示企業未來的營收確認能力,進而影響EPS。)

圖(10)1438 三地開發 合約負債與 EPS(本站自行繪製)

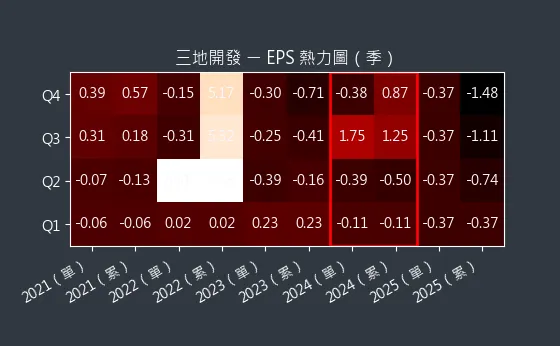

EPS 熱力圖:三地開發的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表預估 EPS 變動不大,市場預期一致。

(判斷依據:熱力圖的顏色深淺變化,突顯 EPS 波動的關鍵時期與未來可能的轉折點。)

圖(11)1438 三地開發 EPS 熱力圖(本站自行繪製)

估值分析

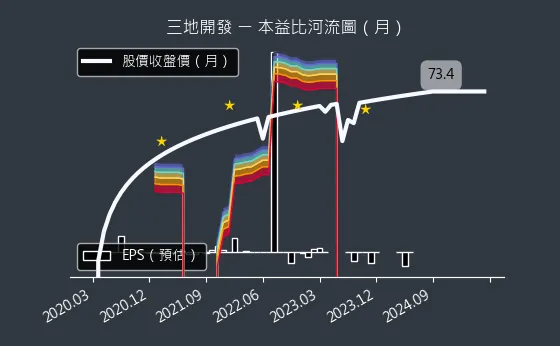

本益比河流圖:三地開發的本益比河流圖數據點不足以進行趨勢分析

圖(12)1438 三地開發 本益比河流圖(本站自行繪製)

淨值比河流圖:三地開發的淨值比河流圖數據主要呈現波動來回振盪趨勢。淨值比河流圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表股價淨值比持平,估值位於歷史均值附近或穩定區間。

(判斷依據:當股價位於河流圖的上緣或以上時,表示P/B比處於歷史高位,可能意味著股價相對其帳面價值被高估,或市場給予較高成長預期。)

圖(13)1438 三地開發 淨值比河流圖(本站自行繪製)

公司基本資料

公司概要與發展歷程

三地開發地產股份有限公司(Sandi Development Property Co., Ltd.,股票代碼:1438)原名裕豐國際開發股份有限公司,創立於 1955 年 10 月 11 日,初期以紡織業務為營運核心。2010 年,公司進行重大策略調整,中止紡紗業務,全面轉型投入營建土地開發領域。2019 年,南部建設指標企業三地集團入主,並於 2020 年正式更名為三地開發地產股份有限公司,象徵企業發展進入新篇章。公司總部遷移至高雄市苓雅區中正二路 175 號 16 樓之 3,目前實收資本額為新台幣 9.12 億元(含私募普通股 2 億元)。

三地集團自 2008 年由鍾嘉村先生創立以來,以南台灣市地重劃起家,迅速擴展事業版圖,涵蓋建築、交通(嘉義客運、高雄客運、府城客運)、油品(北基國際)、休閒觀光(大鵬灣觀光遊艇、高仕高爾夫)及食品(乖乖)等多個領域,展現多元化經營實力。三地開發地產作為集團在地產開發的核心平台,承襲集團資源並專注於本業發展。

圖(14)公司沿革(資料來源:三地開發公司網站)

組織架構與營運據點

三地開發地產隸屬於三地集團旗下,集團事業體系龐大且多元。公司營運以台灣南部為重心,主要據點設於高雄及台南兩大都會區。公司透過參與政府土地標售、自有土地開發及仲介合作等多元管道取得開發案源,選地策略側重交通便利性與生活機能完整性,以確保建案品質與市場競爭力。

核心業務分析

主要業務範疇

三地開發地產的核心業務聚焦於房地產開發與相關服務,主要業務內容包括:

- 興建商業大樓、工業大樓及住宅社區

- 不動產租賃與銷售

- 土地開發與整合

- 百貨經銷業務(佔比較低)

公司產品組合多元,涵蓋透天別墅、電梯華廈等住宅類型,以及店舖、事務所等商業空間,滿足不同客層需求。

營運模式與市場定位

三地開發採取整合性的營運模式,從土地取得、規劃設計、營造施工、行銷企劃至售後服務,充分運用集團資源,進行垂直整合。公司市場定位清晰,專注於南台灣房地產市場,特別是高雄與台南地區。憑藉母集團在市地重劃的經驗與資源,公司在土地開發整合方面具備優勢。近年來,公司亦積極尋求合作夥伴,如與清景麟地產、京城建設等知名建商共同開發大型建案,擴大市場影響力並分散風險。

市場與營運分析

營收結構分析

根據 2023 年財務資料,三地開發地產的營收高度集中於營建本業。營建業務貢獻營收占比高達 99%,其餘 1% 來自進口鍋具銷售等其他業務。此營收結構清晰反映公司專注於房地產開發的核心策略。

營運據點與區域市場

三地開發的主要營運範圍鎖定在台灣南部地區,以高雄市和台南市為兩大核心市場。公司深耕區域市場,熟悉地方發展脈絡與客戶需求。雖然未有公開的具體區域營收占比數據,但從推案分布觀察,高雄與台南無疑是公司營收的主要貢獻來源。

土地儲備與取得策略

土地為房地產開發的關鍵原物料。三地開發的土地取得策略多元,主要包括:

- 自有土地開發:活化集團或公司持有的土地資產。

- 政府標售:積極參與地方政府舉辦的土地公開標售案。

- 仲介合作:透過專業土地仲介取得具潛力的開發基地。

- 合建分售/都更危老:與地主或透過都市更新、危老重建等方式取得開發權。

公司選地注重地段潛力,考量交通便捷性、周邊生活機能、區域發展前景等因素。近年來,公司積極擴大土地儲備,並採取地上權、合建分售等多元開發模式,以確保未來推案動能。例如,2025 年 3 月以 8.7 億元購入「湖水岸汽車旅館」舊址,作為「艾美御之苑」預售案基地。

主要建案分析

三地開發地產近年積極在高雄、台南地區推案,以下為主要建案資訊:

銷售中建案

| 建案名稱 | 地區位置 | 基地面積[坪) | 開工日期 | 完工日期 | 規劃戶數 | 總樓地板面積(坪) | 預計總銷[仟元] | 銷售率 (截至 1Q24] |

|---|---|---|---|---|---|---|---|---|

| 松花苑 II 期 | 高雄市林園區田中央段 | 1,254 | 110Q2 | 111年底 | 38 | 2,431 | 465,000 | 100% |

| 艾美館 No.8 | 台南市安南區國安段 | 835 | 110Q2 | 113Q4 | 142 | 6,157 | 1,885,730 | 67% |

| 艾美 MOMA II 期 | 高雄市小港區明義段 | 586 | 111Q3 | 114Q3 | 88 | 4,037 | 928,441 | 95% |

| 艾美國際城 | 高雄市三民區三塊厝段 | 2,140 | 111Q3 | 117Q4 | 643 | 35,586 | 13,856,320 | 39% |

| 艾美新時代 | 台南市東區平實段 | 1,649 | 112Q2 | 116Q3 | 293 | 10,430 | 3,287,440 | 98% |

備註:高雄三民區「艾美國際城」為南台灣最大危老都更案,總銷約 120~140 億元。

未開案建案

| 建案名稱 | 地區位置 | 基地面積[坪) | 預計開工 | 預計完工 | 規劃戶數 | 總樓地板面積(坪) | 預計總銷(仟元] | 備註 |

|---|---|---|---|---|---|---|---|---|

| 艾美御之苑 | 台南市中西區武聖段 | 1,521 | 113Q2 | 118Q2 | 232 | 11,072 | 4,420,980 | 尚未開案 |

| 海前段透天 | 台南市安南區海前段 | 157 | 113Q1 | – | 4 | 293 | 120,000 | 合建分售 |

| 艾美新時代 II 期 | 台南市東區平實段 | 1,926 | 113Q3 | – | 412 | 15,943 | 5,567,520 | 地上權住宅 |

特殊合作案

| 案名 | 合作夥伴 | 地區位置 | 開發內容 | 規模 | 進度 |

|---|---|---|---|---|---|

| 九份子建案 | – | 台南市九份子區 | 住宅大樓 | 總銷 20 億元以上 | 預計 2024 年底完工交屋 |

| 金城段豪宅案 | 泰嘉、清景麟 | 台南市金城段 | 豪宅及店面 | 基地 1,582 坪,規劃 2 棟 82 戶豪宅及 2 戶店面 | 已啟動 (2024.09) |

| 仁德廠辦大案 | 京城建設 | 台南市仁德區 | 廠辦大樓 | 分三期開發,總銷預估 360 億元 | 預計 2024 年底取得建照 |

| 海洋之心 | 南仁湖、國城 | 台南市安平港區 | 觀光休閒開發 | – | 環評審查中,目標 2026 年動工 |

| AI 慕光城 (暫名) | 清景麟地產 | 高雄市前鎮區亞灣段 | 商辦、住宅、飯店 | 總銷預估 420 億元 | 規劃中 |

備註:日期標示說明:110 年即 2021 年,以此類推;Q1-Q4 代表第一季至第四季;總銷金額單位為新台幣仟元;表格資料統計截至約 2024 年 Q1-Q2 資訊。

多元化發展策略:綠能布局

為追求永續經營與多元成長動能,三地開發地產透過子公司三地能源(股票代碼:6946)積極布局再生能源與綠色交通領域。

子公司三地能源概況

三地能源為集團發展綠能事業的核心平台,業務範疇涵蓋太陽能光電、儲能系統、電動車充電服務、綠電銷售及碳盤查服務等。2024 年營運表現亮眼,預計全年營收可突破 10 億元,每股盈餘(EPS)上看 0.5 元。展望 2025 年,隨各項業務持續拓展,預期營收有望倍增,每股盈餘挑戰 1.5 元。其營收結構中,光電業務佔比最高,達 90.16%(截至 2024 年 Q3)。

再生能源事業

-

太陽能發電

- 現有發電量:截至 2024 年底,太陽能光電總建置發電量達 378MW。

- 未來目標:長期目標設定為 1GW,每年穩定新增 50MW 發電量。

- 發展重點:以漁電共生為主力,案場占比達 7 成(截至 2024 年 Q3 完成 127MW 併聯),並結合漁業水產銷售創造附加價值。同時持續拓展地面型、農電共生等項目。

-

儲能系統

- 規劃項目:原規劃與和潤、鴻海、遠雄合作在高雄興建全台最大 170MW 儲能案場。

- 面臨挑戰:該案因地方居民對安全疑慮提出反對,遭高雄市政府要求經濟部撤案退回,待釐清疑慮後再行審查。此事件突顯大型儲能設施推動面臨的社會溝通挑戰。

電動車相關事業

-

充電設施網絡(特爾電力)

- 現況:已建置 100 個 充電站點(截至 2024 年底)。

- 目標:2025 年 底前擴展至 150 個 站點,並推出高功率「超級快充旗艦站」,提升服務量能。

-

電動巴士營運

- 經銷代理:取得鴻華先進 Model T 電動巴士獨家經銷權。

- 交車目標:預計至 2025 年 累積交付 300 輛 電動巴士,拓展電動巴士銷售及相關充電服務市場。

營運績效與財務狀況

近期營運表現

營建業的營收認列特性(採完工比例法或全部完工法)導致營收波動較大。三地開發地產因建案完工交屋時程影響,出現單月零營收的狀況,例如 2024 年 11 月至 2025 年 2 月 連續數月合併營收掛零,主因是該期間無新建案完工交屋入帳。2023 全年亦因交屋空窗期影響,呈現虧損 1.41 億元。

公司表示,已認知到營建業營運週期的特性(興建期約 3-7 年),未來將加強推案與完工結案量的規劃,力求穩定年度營收表現。預期 2024 年底,隨著台南九份子總銷逾 20 億元的建案完工交屋,將為營收帶來顯著貢獻。

財務結構與資金運用

為支應龐大的土地款與營建工程款需求,三地開發地產積極運用財務工具籌措資金。

- 聯貸案:2022 年簽署 65 億元聯貸案,用於支應高雄三民區危老都更建案「艾美國際城」。

- 可轉換公司債:2024 年 7 月董事會決議發行國內第一次有擔保可轉換公司債,發行總額上限 10 億元,主要用於償還銀行借款及支付營建款項。轉換價格定為每股 57.50 元。

這些資金的挹注對於維持公司營運流動性及支持未來建案開發至關重要,但也需關注後續的債務管理與財務風險。

競爭態勢與市場地位

主要競爭對手

三地開發地產在南台灣房地產市場的主要競爭對手涵蓋全國性大型建商及區域型建商,例如:

- 全國性建商:國泰建設、遠雄建設、興富發、達麗、華固等。

- 區域型建商:京城建設、隆大營建、永信建設、泰嘉開發、清景麟地產等。

- 營建股同業:名軒(1442)、宏和(1446)、大將(1453)、怡華(1456)等。

競爭優勢分析

三地開發地產的核心競爭力體現在以下幾個方面:

- 集團資源整合:可運用母公司三地集團在土地整合、交通、能源等多領域的資源與網絡。

- 深耕南台灣市場:對高雄、台南市場具備深入了解,掌握區域發展動態與客戶偏好。

- 土地開發能力:傳承集團在市地重劃的經驗,具備優質土地取得與整合的實力。

- 多元合作模式:積極與同業策略聯盟(如京城、清景麟),共同開發大型指標案,提升市場能見度並分攤風險。

- 雙軌發展策略:除營建本業外,透過子公司三地能源布局綠能產業,創造長期穩定收益來源,提升企業評價。

個股質化分析

近期重大事件與發展

重要建案進度

- 台南九份子建案:預計 2024 年底完工交屋,將挹注約 20 億元以上營收。

- 台南仁德智慧科技園區:與京城建設合作,預計 2024 年底取得建照,2025 年起分三期推出。

- 高雄艾美國際城:持續銷售中,為未來幾年重要營收來源之一。

- 台南金城段豪宅案:與泰嘉、清景麟合作,已於 2024 年 9 月啟動。

- 台南安平港「海洋之心」:與南仁湖、國城合作,進入環評階段,目標 2026 年動工。

子公司北基國際營運亮點

同屬三地集團的北基國際(股票代碼:8927)近年積極轉型,除油品本業外,土地建設與綠色能源業務亦快速成長。

- 2024 年營運創高:全年營收 125.41 億元(年增 62.91%),稅後純益 4.75 億元(年增 2.69 倍),EPS 1.29 元。擬配發股利合計 2 元(現金 0.3 元、股票 1.7 元),亦創新高。

- 土地建設貢獻提升:2024 年營收佔比達 33%,受惠建案(如屏東「艾美城品」)交屋入帳。2025 年 3 月購置高雄三民區灣興段土地,預計興建廠辦大樓出售。

- 綠能業務高成長:2024 年綠能相關營收年增 72%。

北基的成功轉型經驗,可作為三地開發地產多元化發展的參考。

資金募集活動

為支應營運及開發需求,公司於 2024 年 7 月決議發行 10 億元有擔保可轉換公司債,並於 11 月完成轉換價格訂定(57.50 元/股)。此舉有助於強化公司財務結構,支持後續建案推動。

個股新聞筆記彙整

-

2025.06.18:三地能源旗下特爾電力年底快充建置150個,太陽能每年增50MW發電量

-

2025.06.18:三地能源的太陽能光電業務目標每年新增至少50MW發電量

-

2025.06.18:三地能源 24 年 太陽能光電營收占比最高,發電量達131MW

-

2025.06.18:特爾電力為全台前五大EV快充站,會員人數佔CCS電動車車主的82%

-

2025.06.18:三地能源看好太陽能、EV充電等業務成長,積極拓展綠電銷售

-

2025.06.17:加油站升級服務一條龍,5M25 營收創同期次高

-

2025.06.17:北基 5M25 合併營收7.96億元,創歷年同期次高,較上月減少11.66%

-

2025.06.17: 25 年1至 5M25 合併營收42.88億元,年減11.16%,亦為歷年同期次高

-

2025.06.17:北基持續汰弱留強加油站點,並新增建一及漢民加油站,共82站

-

2025.06.17:屏東「艾美城品」預售餘屋交屋,太陽能光電業務穩定貢獻,挹注營收

-

2025.06.17:北基升級加油站設備,增設自助加油機、充電樁,優化洗車服務與人員培訓

-

2025.06.17: 5M25 中華大社加油站增設汽車檢驗廠,提供小型車檢驗及汽車保險服務

-

2025.06.17:北基將擴大全台加油站市佔率,並拓展土地建設、綠色能源等多角化業務

-

2025.06.17: 2H25 子公司三地能源太陽能光電發電量增加,有望提升綠色能源業務表現

-

2025.06.10:北基 5M25 、累計前5月業績齊創同期次高

-

2025.06.10:北基國際 5M25 合併營收7.96億元,為歷年同期次高,較上月減少11.66%

-

2025.06.10: 25 年 1至 5M25 累計合併營收42.88億元,年減11.16%,亦創歷年同期次高

-

2025.06.10:營收受惠加油站汰弱留強、新站點增設,以及預售屋交屋入帳

-

2025.06.10: 5M25 新增建一(板橋)及漢民(高雄)加油站,全台加油站維持82站規模

-

2025.06.10:北基擴大油品事業競爭力,升級設備、增設自助加油機與EV充電樁

-

2025.06.10: 5M25 中華大社加油站增設汽車檢驗廠,提供車檢及保險服務

-

2025.06.10:未來將持續擴大加油站市場佔有率,並拓展土地建設、綠色能源業務

-

2025.06.10: 2H25 三地能源太陽能光電發電量增加,有望推升綠色能源業務表現

-

2025.06.02:三地綠電穩供夏季用電,全方位布局助攻營運

-

2025.06.02:太陽光電業務為公司營收主力,已完成11座案場建置,累計商轉容量達131MW,規劃於 4Q25 新增7座太陽能光電案場,總裝置容量將增至147MW

-

2025.06.02:三地能源已取得186MW儲能建置許可,預估可儲存約35.2萬度電

-

2025.06.02:旗下特爾電力已建置83座環島充電站,並積極拓展住宅充電服務

-

2025.06.02:環創電行已協助銷售近130輛Model T電動巴士,支援公共運輸電動化

-

2025.06.02:三地能源整合集團資源,目標打造新時代電力整合關鍵要角

-

2025.06.02:三地怪獸電力提供綠電銷售,為企業用戶打造一站式綠電規劃與轉供服務

-

2025.06.03:強化利基,北基綠能資產布局不停歇

-

2025.06.03:北基 24 年多元布局有成,營收結構中油品、土地建設、綠能占比分別為59.09%、33.22%、7.69%

-

2025.06.03:土地建設領域已規劃至 30 年 資產活化藍圖,建案投資總銷金額累計逾200億元

-

2025.06.03:三地能源已完成11座太陽光電案場建置,累計商轉容量達131MW,4Q25 將新增7座案場

-

2025.06.03:北基全台加油站站點數增至80站,將優化營運效率並開發高效益站點,打造新能源補給站

-

2025.06.03:三地能源積極擴展太陽能發電量體及綠電銷售業務,以強化營運成長格局

-

2025.06.03:三地能源取得186MW儲能建置許可,並啟用16MW配電級儲能場域,穩定電網

-

2025.05.26:北基股東會決議配發每股 2 元股利,包含現金股利及盈餘與資本公積轉增資配股,已連續四年超額配息

-

2025.05.26:鍾嘉村在新一屆董事會中續任董事長

-

2025.05.26:北基 24 年 營收突破百億元,達 125.41 億元,稅後淨利 4.75 億元,每股稅後盈餘(EPS)1.29 元,皆創歷史新高

-

2025.05.26: 24 年 油品、土地建設、綠能業務營收占比分別為 59.09%、33.22%、7.69%,油品市占率達 3%

-

2025.05.26:北基將強化油品事業,佈建 EV 充電樁,打造油電雙補的「汽車新能源補給站」

-

2025.05.26:土地建設方面,建案投資總銷金額累計逾 200 億元,有助於中長期營運

-

2025.05.26:綠能事業方面,三地能源將擴大太陽能光電發電量體,衝刺綠電轉供、銷售業務

-

2025.05.28:北基國際股東會改選董事,鍾嘉村續任董事長

-

2025.05.28:北基 24 年 油品、土地建設與綠色能源營收占比分別為59.09%、33.22%與7.69%

-

2025.05.28:北基加油站站點數增至80站,市佔率提升至3%,位居國內第6大業者

-

2025.05.28:北基積極佈建EV充電樁,打造「汽車新能源補給站」,強化市場競爭力

-

2025.05.28:土地建設方面,北基建案投資總銷金額累計逾200億元,挹注中長期營運

-

2025.05.28:三地能源拓展太陽能光電與綠電銷售業務,創造未來營運新成長格局

-

2025.05.28:北基改選新一屆董事,鍾嘉村續任董事長

-

2025.05.28:北基國際股東常會通過 24 年 度營業報告、財務報表等事項,並決議配發2元股利

-

2025.05.28:股東會改選董事,鍾嘉村獲選續任董事長,並選出11席董事

-

2025.05.28:新任董事任期3年,自 2025.05.26 至 2028.05.25

-

2025.05.28:北基 24 年 油品營收佔比59.09%,土地建設佔比33.22%,綠色能源佔比7.69%

-

2025.05.28:北基加油站點數增至80站,市佔率提升至3%,為國內第6大業者

-

2025.05.28:北基規劃至 30 年 的資產活化藍圖,建案投資總銷金額逾200億元

-

2025.05.28:子公司三地能源拓展太陽能光電、EV充電站及綠電銷售業務,創造營運新成長

-

2025.05.26:北基股東會通過配發每股 2 元股利,包含現金股利與盈餘、資本公積轉增資配股

-

2025.05.26:鍾嘉村在新一屆董事會續任董事長,北基已連續四年超額配發股利

-

2025.05.26: 24 年 營收突破百億達 125.41 億元,年增 62.91%,EPS 達 1.29 元,年增 3.16 倍

-

2025.05.26: 24 年 ROE、ROA 分別提升至 8.59%、2.44%,油品、土地建設、綠能業務表現亮眼

-

2025.05.26: 24 年 油品營收佔比 59.09%,加油站站點增加至 80 站,市佔率達 3%

-

2025.05.26:「水律川」等預售案交屋入帳,三地能源於綠能業務有顯著成長

-

2025.05.26:土地建設方面,建案總銷金額逾 200 億元,建案完工將挹注營收

-

2025.05.26:綠能事業方面,三地能源擴大太陽能光電,衝刺綠電轉供與銷售業務

-

2025.05.27:北基國際股東會通過配發每股 0.3 元現金股利,並搭配盈餘及資本公積轉增資配股,合計配發 2 元股利

-

2025.04.30:鄉民監察院/綠電、土地重劃、碳權涉逾數百億利益 都讓「綠友友」在賺?

-

2025.04.30:三地集團涉入綠電弊案,董事長鍾嘉村以20萬元交保,於台南將軍區開發光電場,疑涉不當手段獲取行政便利

-

2025.04.30:三地集團與京城銀行簽約,出售太陽能綠電,涉及碳權交易

-

2024.04.14:北基多角化拓展,3M24 及首季營收雙創新高!

-

2024.04.14:北基國際 3M24 合併營收達11.18億元,月增62.55%,年增57.10%,創歷年同期新高

-

2024.04.14:北基 1Q24 合併營收為25.91億元,年增27.58%,同步創歷年同期新高

-

2024.04.14:屏東「艾美城品」預售屋交屋入帳,三地能源業務貢獻提升,帶動營收成長

-

2024.04.14: 1Q24 土地建設、綠色能源業務營收比重分別達13.68%及9.58%,挹注營運

-

2024.04.14:加油站據點增加至82站,帶動發油量提高,1Q24 油品事業銷售年增10.99%

-

2024.04.14:產油國加速增產導致國際油價下跌,有利油品事業營運,並降低購油成本

-

2024.04.14:北基持續擴增加油站市佔率,精進加油站營運管理,提升市場競爭力

-

2024.04.14: 24 年規劃擴增兩座加油站,並進行設備升級,深化多角化業務佈局

-

2024.04.14:北基對未來營運持審慎樂觀看法

-

2025.04.11:北基 3M25 、1Q25 營收齊寫歷年同期新高

-

2025.04.11:北基國際 3M25 合併營收達11.18億元,月增62.55%、年增57.10%,創歷年同期新高,1Q25 合併營收為25.91億元,年增27.58%,同步寫下歷年同期新高

-

2025.04.11:屏東「艾美城品」預售屋陸續交屋入帳,貢獻營收,1Q25 土地建設營收占比13.68%

-

2025.04.11:子公司三地能源業務規模擴大,太陽能光電、EV充電服務挹注,綠色能源營收占比9.58%

-

2025.04.11:北基深化「油品事業」、「土地建設」及「綠色能源」等多角化佈局,帶動集團營運

-

2025.03.27:三立集團近年積極插旗綠能,成三地開發旗下公司大股東

-

2025.03.18:三地開發以8.7億元購入「湖水岸汽車旅館」,現為「艾美御之苑」預售案基地

-

2025.03.18:三地開發以8.7億元購入「湖水岸汽車旅館」,現為「艾美御之苑」基地

-

2025.03.11:北基 24 年獲利、股利齊創新高,EPS 1.29元

-

2025.03.11:北基 24 年營收125.41億元,年增 62.91%,稅後純益4.75億元,EPS 1.29元,年增2.69倍,營收獲利齊創新高

-

2025.03.11:董事會決議超額配發股利,擬配發現金0.3元,股票股利1.7元,合計2元,創歷年新高

-

2025.03.11:北基將購置高雄市三民區灣興段土地及建物,預計興建廠辦大樓出售,土地價格為新台幣6.9億元

-

2025.03.11: 2M25 營收6.88億元,年增8.77%,前 2M25 營收14.73億元,年增11.65%,營收創同期新高

-

2025.03.11:屏東「艾美城品」預售屋將於 3M25 陸續交屋入帳,有助提振營運

-

2025.03.11: 24 年油品事業提高市佔率有成,全台加油站80站,油品銷售年增8.71%,土地建設營收比升至33%

-

2025.03.11:綠色能源業務銷售大幅年增72%,帶動 24 年毛利率及營業利益率提升

產業面深入分析

產業-1 營建-建商產業面數據分析

營建-建商產業數據組成:華友聯(1436)、三地開發(1438)、名軒(1442)、三洋實業(1472)、國建(2501)、國揚(2505)、全坤建(2509)、太子(2511)、龍邦(2514)、中工(2515)、新建(2516)、冠德(2520)、京城(2524)、皇普(2528)、華建(2530)、宏盛(2534)、達欣工(2535)、宏普(2536)、聯上發(2537)、基泰(2538)、櫻花建(2539)、愛山林(2540)、興富發(2542)、皇昌(2543)、皇翔(2545)、根基(2546)、華固(2548)、綠意(2596)、潤弘(2597)、全心投控(2718)、台開(2841)、富華新(3056)、鑫龍騰(3188)、昇陽(3266)、森寶(3489)、聯上(4113)、富宇(4907)、坤悅(5206)、亞昕(5213)、德昌(5511)、三豐(5514)、建國(5515)、雙喜(5516)、隆大(5519)、工信(5521)、遠雄(5522)、豐謙(5523)、順天(5525)、鉅陞(5529)、鄉林(5531)、長虹(5534)、大城地產(6171)、達麗(6177)、新潤(6186)、理銘(6212)、富旺(6219)、富裔(6264)、欣巴巴(9906)、潤泰新(9945)、三發地產(9946)

營建-建商產業基本面

圖(15)營建-建商 營收成長率(本站自行繪製)

圖(16)營建-建商 合約負債(本站自行繪製)

圖(17)營建-建商 不動產、廠房及設備(本站自行繪製)

營建-建商產業籌碼面及技術面

圖(18)營建-建商 法人籌碼(日更新)(本站自行繪製)

圖(19)營建-建商 大戶籌碼(週更新)(本站自行繪製)

圖(20)營建-建商 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 零售百貨-日用品製造產業面數據分析

零售百貨-日用品製造產業數據組成:三地開發(1438)、嘉威(3557)、金洲(4417)、耀億(4430)、牧東(4950)、視陽(6782)、永豐實(6790)、志旭(8067)、益張(8342)、冠好(8354)、弘帆(8433)、億豐(8464)、鼎炫-KY(8499)、青鋼(8930)、關中(8941)、慶豐富(9935)、萬國通(9950)

零售百貨-日用品製造產業基本面

圖(21)零售百貨-日用品製造 營收成長率(本站自行繪製)

圖(22)零售百貨-日用品製造 合約負債(本站自行繪製)

圖(23)零售百貨-日用品製造 不動產、廠房及設備(本站自行繪製)

零售百貨-日用品製造產業籌碼面及技術面

圖(24)零售百貨-日用品製造 法人籌碼(日更新)(本站自行繪製)

圖(25)零售百貨-日用品製造 大戶籌碼(週更新)(本站自行繪製)

圖(26)零售百貨-日用品製造 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

零售百貨產業新聞筆記彙整

-

2026.03.15:健康意識強勁,中國消費者對高營養、有機認證及特定膳食需求產品的關注度顯著高於全球平均

-

2026.03.15:環保溢價意願高,63% 中國消費者願為可持續食品支付溢價,視環保標籤為產品安全的保證

-

2026.03.15:美食探索需求旺盛,逾四分之一受訪者經常嘗試世界美食,創新產品是更換常購品牌的主因

-

2026.03.15:儲蓄悖論顯現,儘管購買力提升,但房價下跌抑制信心,居民存款總額已超過全國 GDP

-

2026.03.15:零售商策略與品類管理,自有品牌潛力巨大,中國目前滲透率僅約 5%,遠低於歐美,是零售商突破價格戰的關鍵槓桿

-

2026.03.15:品類管理轉向「協作模式」,零售商與供應商透過 AI 與大數據共享,提升選品精準度與利潤

-

2026.03.15:國潮 2.0 推動本土品牌崛起,在受調品類前十名 SKU 中佔比達 65%,品質與創新獲消費者認可

-

2026.03.15:中國零售商正經歷轉型期,需打破對上架費模式的依賴,深化品類管理並建立長期供應商信任

-

2026.01.08:整合 Reply、11x 與 Qualified 等工具,可建構從開發、電訪到預約會議的全自動化銷售漏斗

-

2026.01.08:AI 銷售工具已進入低成本、高效能階段,單一工具月費僅約 500 美元,導入期僅需 2 至 4 週

-

2026.01.08:預測傳統初級銷售(SDR)將於 26 年 滅絕,AI 將全面取代平庸、重複性高的行政銷售工作

-

2026.01.08:頂尖銷售人才將轉型為 AI 管理者,負責指揮多個 AI 代理,職位價值與薪資將顯著提升

-

2025.08.12:中國將對3歲以下嬰幼兒發放育兒補貼,每年人民幣3600元,追溯至2025.01.01生效

-

2025.07.28:手搖飲漲價,包裝飲料廠搶市,愛之味推無糖麥茶、無糖豆奶燕麥等加入超商促銷

-

2025.04.25: 3M25 美國零售銷售額年增 4.6%,月增 1.4%,優於經濟學家預期,反映消費者提前消費

-

2025.03.14:主要玩具供應商加快撤離中國,重新調整生產布局,玩具漲價勢在必行

-

2025.03.14:MGA Entertainment將在六個月內把40%生產移往印度、越南和印尼

-

2025.03.14:加速轉移後,MGA約六成生產仍將在中國

-

2025.03.14:MGA可能不得不提高在中國製造產品的批發價格

-

2025.03.14:美國玩具協會表示零售商貨架上的價格可能更高

-

2025.03.14:20%的關稅可能意味著玩具漲價高達20%

-

2025.03.14:美泰兒計劃減少對單一地區的依賴,並計劃在 25 年 底關閉在中國的一家工廠

-

2025.01.02:Coresight Research統計,24 年 美國零售商宣布關閉店面數量多於新開商店

-

2025.01.02: 24 年 截至 2025.12.27 美國零售商宣布店面淨關閉數量約為1400個,51家零售商宣告破產

-

2024.12.26:美國零售銷售在 2024.11.01 至 2024.12.24 期間成長3.8%,超過 23 年同期的3.1%,並優於萬事達卡預期的3.2%增幅

-

2024.12.26:線上銷售額成長6.7%,高於 23 年同期的6.3%,服裝市場需求強勁,最後五天的銷售額佔總支出的10%

-

2024.12.26:消費者偏好購物的CP值,並集中在促銷期間於實體店及線上平台購物

-

2024.12.26:餐廳支出增長6.3%,禮物消費推動服裝、珠寶及電子產品需求分別成長3.6%、4%及3.7%

-

2024.11.23: 10M24 CPI年增率為1.69%,創三年半新低,但外食費、房租仍持續上漲,民眾生活壓力大

-

2024.11.23:大學生每週餐費平均2344元,部分學生需打工支撐,感受到物價上漲帶來的生活壓力

-

2024.11.13:立委郭國文指出,台灣現有超商約1萬多家,銀行與分支機構近6000家,實體需求已減少,應推動整併

-

2024.11.06:隨著物價上漲,許多人發現生活成本急劇增加,導致消費者開始放棄某些漲價過高的食物

-

2024.10.23:雖然通膨率回落至2.4%,但高房價導致家庭負債增加,預估萬聖節消費將減少4%

-

2024.10.23:即使家庭負債高漲,零售聯盟預測年終購物季消費將上升,仍需關注住房成本對通膨的影響

-

2024.10.20:台中逢甲夜市多數店面掛上招租中標誌,人潮稀疏,暗淡的街道和小攤位關閉,引發民眾關注

-

2024.10.20:商圈內算命和四面佛店增加,顯示逢甲商圈正面臨轉型挑戰,攤商表示人潮減少影響生意,租金未調降

-

2024.10.18:美國 9M24 零售銷售月增0.4%,超出市場預期的0.3%

-

2024.10.18: 9M24 無店鋪零售商銷售額年增7.1%,創1992年以來新高

-

2024.10.18:家具和家居用品店零售額年減2.3%,負增長持續19個月

-

2024.09.25:百貨周年慶陸續展開,遠百等品牌預期業績成長3%至5%,吸引消費者關注

-

2024.09.25:滿心及集雅社業績表現良好,滿心 8M24 營收年增12.72%,集雅社前 8M24 營收年增9.73%,均受益於周年慶促銷

-

2024.09.18:聯徵中心調查顯示,46%上班族無法存錢,原因包括物價高漲及收入有限

-

2024.09.18:專家認為,許多人對長期財務規劃感到遙遠,選擇即時享樂,影響存款能力

-

2024.09.16:分析師指出,消費必需品類股通常在聯準會首次降息前表現良好,而近期投行摩根史坦利也推薦了這些防禦型企業

-

2024.09.30:愛買新竹店將於 2024.09.30 正式歇業,主要原因為地主將租金從每月600萬元漲至850萬元

-

2024.09.30:愛買新竹店自 03 年 開店以來一直穩定營運,現在因租金暴漲而決定結束營業,新竹市勞工處尚未收到大量解僱的正式通報

-

2024.09.03:受中秋送禮及烤肉採購高峰影響,遠百、統一超商、三商家購等百貨零售股股價逆勢上漲

-

3Q24 南韓中產階層約每5戶有1戶處於「赤字生活」,財政壓力顯著

-

3Q24 購物中心增設平價熟食與小份量蔬果,以吸引成本敏感消費者

-

3Q24 新增美食街的機器人自動送餐服務,升級用餐體驗,積極搶攻水原地區消費市場

-

2Q24 高通膨、高利率、高租金三重壓力,首爾商圈店鋪大量關閉

-

2Q24 扛不住高通膨!美國版十元商店「99美分」 371間門市陸續關閉

-

2Q24 扛不住通膨壓力!知名廉價零售巨頭下決定 關閉全美371家分店

-

1Q24 亞尼克連關6門市!董座親上火線說明 難擋缺工料漲挑戰

-

1Q24 連鎖健身房桃園2分店爆無預警歇業 可爾姿:事前已掌握

-

1Q24 四大貸款利率站上2% 低利環境已過去

-

1Q24 受惠疫後零售 1H24 消費力大爆發,帶動百貨零售類股包括遠百(2903)、寶雅、集雅社(2937)等 23 年 度營收均創新高紀錄

-

1Q24 南韓嚴打「變相漲價」! 價沒變容量偷偷縮小將開罰

-

1Q24 通膨照買 全國節日購物成長3% 服裝、餐飲都增加

-

4Q23 零售業 11M23 營收創新高!

-

4Q23 冬衣.暖器買氣總算來了! 百貨業者估低溫商機雙位數成長

-

4Q23 陸鞋「反傾銷稅」 24 年停課徵! 台製鞋廠:撐不住了

-

10M23 零售餐飲營收創高 百貨週慶飆490億破紀錄

-

3Q23 居家生活類股進入 23Q4 旺季,行情已呈谷底翻轉,尤其看好修繕局部改裝等剛性需求漸增

-

3Q23 基本工資調漲4.05% 超乎預期!商總許舒博憂導致「通膨惡化」

-

3Q23 「外冷內熱」 台灣批發業營業續悶、零售餐飲同步成長

-

3Q23 超商雙雄 霜淇淋大戰開打

-

3Q23 天氣太熱去百貨公司避暑!購物暑期首周業績暴增2成

-

2Q23 年中慶挹注 百貨類股六月營收旺!

-

超商雙雄 強攻訂閱制

-

通膨不退 中低收入不敢消費 零售業看淡23年營收

-

全球通膨居高不下 三大日系冷氣機喊漲

-

立院21日三讀通過全民普發6,000元特別條例

-

海運費砍半 美Costco樂見降價潮

-

第四季是傳統百貨零售旺季,周年慶業績為全年的四分之一

營建產業新聞筆記彙整

-

2026.04.16:台灣房市出現「死亡交叉」,新成屋數量超過新生兒,且台北市總人口十年減少近一成

-

2026.04.16:空屋率高達 10.43%,其中小坪數住宅空置率近兩成,房地產市場供過於求情況嚴重

-

2026.04.09:六大代銷龍頭同步表示房市最壞時機已過,銀行貸放彈性增加,自住需求回流

-

2026.04.07:房市第 2 戶貸款成數由 5 成放寬至 6 成,有助於成交量回溫及房屋交易平台營運向上

-

2026.03.31:央行對新青安補貼延續持保守態度,若 7M26 補貼結束,貸款人利率將立即跳升

-

2026.03.31:房市預期維持量縮價平,銀行無立即信用風險,看好中信金、第一金

-

2026.03.30:央行放寬房市政策,新青安貸款不計入銀行法上限,且第 2 戶貸款成數上修至 60%,有利買氣回溫

-

2026.03.30:房市處於修正期後段,貸款成數鬆綁視為轉佳訊號,預估最壞時期已過,市場朝向軟著陸發展

-

2026.03.30:土方去化與報價上漲雖增加約 2% 成本,但對建案工程進度影響有限,整體毛利率仍維持穩健

-

2026.03.30:政府近期放寬第二戶房貸放款成數,市場期待政策逐步鬆綁,有助於消化房市短期停滯之銷售率

-

2026.03.30:房市受打房政策影響整體偏冷,但雙北精華區商辦與住宅需求仍緊缺,具備較強的抗跌與去化能力

-

2026.03.30:現金殖利率飄香營建股吸睛,美伊戰事使資金轉向避險,央行鬆綁貸款帶動市場信心

-

2026.03.20:受惠房市政策利多,海悅等營建相關個股獲市場關注

-

2026.03.20:央行將第二戶房貸成數上限放寬至6成,有助於舒緩換屋族資金壓力

-

2026.03.20:營建類股受政策微調激勵普遍走強,怡華今日盤中強勢漲停

-

2026.03.20:央行決議鬆綁第二戶房貸成數至6成,政策利多帶動營建股走勢強勁

-

2026.03.24:營建業受惠北士科輝達設廠效應,華固、遠雄等建商具題材,且普遍具備 6% 以上殖利率

-

2026.03.23:央行首度鬆綁信用管制,調高第二戶購屋貸款成數,有利於低檔營建股如遠雄、國建

-

2026.03.20:維持利率不變,上修 26 年 GDP 至 7.28%,房市管制調升第 2 戶貸款成數上限至 6 成

-

2026.03.19:央行鬆綁第 2 戶限貸成數,回應自住換屋需求,市場預期對營建股與房市具正向激勵作用

-

2026.03.19:住宅貸款年增率從 11.3% 降至 4.5%,建築貸款降至 1.5%,顯示信用資源過度集中情況已改善

-

2026.03.13:美國房市與財政,1M26 新屋開工優於預期但營建許可轉弱,房市受高利率壓制,復甦動能仍屬溫和

-

2026.03.13: 2M26 預算赤字持平,利息與軍事支出墊高成本,中期財政改善空間受限於高債務基數

-

2026.03.05:全台待售新成屋達 11.21 萬宅創歷史新高,新屋庫存壓力迫使建商降價去化

-

2026.03.05:全國空屋數達 98.06 萬宅,空屋率 10.43% 創歷史次高,結構性風險擴散

-

2026.03.05:人口連 25 個月負成長,勞動人口長期下滑致購屋需求消失,房市轉為買方市場

-

2026.01.21:AI成「吞電怪獸」,鄉林賴正鎰:未來十年是能源黃金期

-

2026.01.21:AI的終點是電力,誰掌握能源,誰就能擁有天下,接下來十年將是能源產業發展的黃金期

-

2026.01.21:鄉林已成立新事業部門,規畫跨國投資能源供給公司,涵蓋石油、天然氣與乾淨能源

-

2026.01.21:能源投資項目第一年可望為集團帶入約新台幣40至50億元營收,未來二至三年有機會成長至200至300億元

-

2026.01.21:分析師江慶財指出,營建股近期表現落後大盤,建議投資人若出現反彈時宜採取減碼策略

-

2026.01.21:愛山林受房市政策與買氣影響較大,反彈建議調節

-

2026.01.21:政策管制與資金面雙重壓力下,營建股短線難有表現

-

2026.01.10:第七波信用管制未鬆綁,25 年 買賣移轉棟數恐創 9 年新低,量縮但價格高檔盤整

-

2026.01.04:內政部實施土方新制,強制清運車裝 GPS 並改用電子聯單,嚴查不法繞場與虛偽申報

-

2026.01.04:處理場容量飽和致清運費暴增 5 至 6 倍,民間工地因無處收容土石方引發大規模停工潮

-

2026.01.04:營造成本因新制配套不足屢創新高,業界呼籲政府擴充處理能力以維持產業正常運作

-

2025.12.26:市場回溫,營建股喜迎 26 年交屋潮

-

2025.12.26:央行未重手打房,新青安核撥回升,26 年不落日,營建股築底反彈

-

2025.12.26:國建、華固、遠雄、達麗、潤泰新等,26 年 將迎來交屋潮題材

-

2025.12.24:房貸總量回歸內控、新青安不落日!利空出盡、交屋潮加持,潛力營建股出列

-

2025.12.24:央行管制政策未鬆綁,但放款集中度改為銀行自主管理

-

2025.12.24:金管會於 9M25 鬆綁,新青安貸款額度不計入銀行法72-2條

-

2025.12.24:央行宣示不動產放款集中度,日後回歸銀行自主管理

-

2025.12.24:新青安2.0的推出,使 26 年 起房市與營建股可望出現生機

-

2025.12.24:內政部規劃新青安2.0版,可望延續原方案多項作法

-

2025.12.24: 20 年 低利率環境造就房市大漲,23 年 房地產成交量萎縮

-

2025.12.24: 8M23 新青安方案,再次導致不動產市場價量齊揚

-

2025.12.24:2024.04花蓮大地震引發都更議題,助漲房地產

-

2025.12.24:2024.09央行祭出第七波選擇性信用管制,市場信心盡失

-

2025.12.24:2025.03央行沒有實施第八波管制,營建指數一度反彈

-

2025.12.24:央行房市管制增加彈性,不動產放款回歸銀行自主管理,有助於市場信心回溫

-

2025.12.19:央行房市政策沒再出重手!資金秒懂訊號,營建股全面回神

-

2025.12.19:央行理監事會後房市政策維持不變,未加碼打房,市場氣氛回溫

-

2025.12.19:部分建商年底、26 年初陸續有建案入帳題材,吸引資金回流營建族群

-

2025.12.19:華固、潤隆等指標建商表現亮眼,反映市場對建案認列的期待

-

2025.12.18:房市管制沒鬆綁明日營建股怎麼走?分析師:不至於有失望性賣壓

-

2025.12.18:央行宣布政策利率「連七凍」,選擇性信用管制未鬆綁

-

2025.12.18:央行對房市政策態度偏鷹派,對營建產業形成壓抑

-

2025.12.18:近期市場關注度較高、資金流入明顯的營建股:長虹、遠雄、華固、冠德、新潤及國建

-

2025.12.20:新青安政策將全面檢討調整,在居住正義原則下重新思考,避免既有問題持續存在,預計 1Q26 討論

-

2025.12.20:租金補貼納入量的管制,執行面更嚴謹;加大力道推動包租代管,整合租金補貼、包租代管與社會住宅為百萬租屋政策新架構

-

2025.12.20:台美關稅談判目標為儘快落地、降低不確定性,談判結果有機會不高於競爭國家,確保產業競爭空間

-

2025.12.20:台美談判強調「台灣模式」與「立足台灣、根留台灣」原則,否認外媒報導3,000億美元投資美國數字

-

2025.12.20:傳產承受關稅衝擊,政府編列韌性特別預算支持,資源力道不會打折

-

2025.12.20:電力供應方面,台電評估到 30 年 前電力供應無虞,政府已開始預作準備,所有規劃以安全為最高原則

-

2025.12.19:第七波信用管制不會放寬,貸款集中度仍高於1 10M09底水平,維持現有管制力度

-

2025.12.19:行政部門推出輕安2.0政策欲放寬房貸,但央行不太可能配合放寬信用管制措施

-

2025.12.19:央行將改為由各銀行自主控管貸款,每月回報央行,逐步調整管制方式

-

2025.12.19:房市過熱現象逐漸降溫,有助降低金融體系潛在系統風險,央行樂見房市冷卻

-

2025.12.19:台灣通膨指數可能低估,房租指數不準確,央行可能需升息以降低台美利差

-

2025.11.26:社群熱度不減!房市買氣降溫、網友聲量仍破289萬則,意藍總座揭三大焦點

-

2025.11.26:2025 1H25 全台房市成交量雖下降,但社群討論聲量達289萬則,顯示房市話題仍熱烈

-

2025.11.26:意藍資訊總經理楊立偉指出,1H25 房市討論三大主軸為品牌建商、指標建案與重畫區大案

-

2025.11.26:新案待售存量創新高至 18.4 萬戶,建商降價壓力累積但有助銷售去化

-

2025.11.26:央行三大房市觀察指標顯示房市已冷卻,預期 1H26 不動產信用管制陸續退場

-

2025.11.26:信義及海悅代銷營收已止穩回升,房市成交量落底訊號浮現,預期緩步築底回升

-

2025.11.26:五大行庫房貸利率自 9M25 開始下降,有利消費者購屋信心回溫

-

2025.11.21:分析師:股市被套難買房,營建股面臨缺資金、無題材、籌碼不友善三重壓力

-

2025.10.23:政府持續打炒房,高價成交恐引起主管機關關注,未來豪宅貸款鬆綁時程恐將延後

-

2025.10.22:建商大老預測未來5年房市難有起色

-

2025.10.22:928檔期銷售總金額較 24 年大減近3成

-

2025.10.22:各大建商紛紛喊停購地,對市場信心低

-

2025.10.22:央行不放水、融資管制致使房市交易量驟降

-

2025.10.22:建商普遍認為風險過高,暫緩購地囤地策略

-

2025.10.16:中國房市「好房子」政策政策帶動新成屋銷售回溫,重點城市成交量增加

-

2025.10.16:政策側重新建案,可能對中古屋市場造成衝擊

-

2025.10.16:政府工作報告首次提及「好房子」計劃,各地制定建設指引

-

2025.10.16:房企將此政策視為房市復甦的「特效藥」

-

2025.10.16:中古屋面臨嚴峻挑戰,可能被市場視為「壞房子」

-

2025.10.16:新樓盤高得房率成為變相降價策略,衝擊舊有房產

-

2025.10.17:新青安房貸 9M25 起不受銀行法限制,待撥件數與金額大幅下降

-

2025.10.17:待撥件數降至5,200件,金額降至566億元,減少逾50%

-

2025.10.17:等待撥款時間縮短至約2個月內

-

2025.10.17:超過50歲申貸戶數達6,765戶,年收入逾300萬戶數6,737戶

-

2025.10.17:財政部長承諾將提出新青安檢討報告

-

2025.10.18: 9M25 個人房地合一稅收44.5億元,年減30.3%,主因打炒房政策使房市買氣低迷

-

2025.10.18:營利事業房地合一稅收399.6億元,年增37.1%,企業積極購置不動產

個股技術分析與籌碼面觀察

技術分析

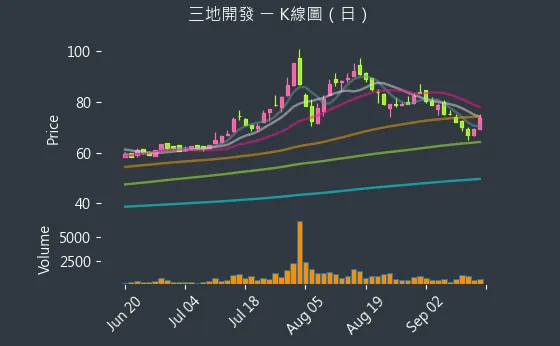

日線圖:三地開發的日線圖數據主要呈現劇烈下降趨勢。日線圖變化幅度適中,趨勢較為可靠,數據相對穩定,代表短期均線死亡交叉向下,賣盤持續湧現。

(判斷依據:價格與各週期均線的互動關係,例如股價是否站穩特定均線(如月線、季線)之上,或跌破重要均線支撐,常是趨勢延續或轉折的關鍵信號。)

圖(27)1438 三地開發 日線圖(本站自行繪製)

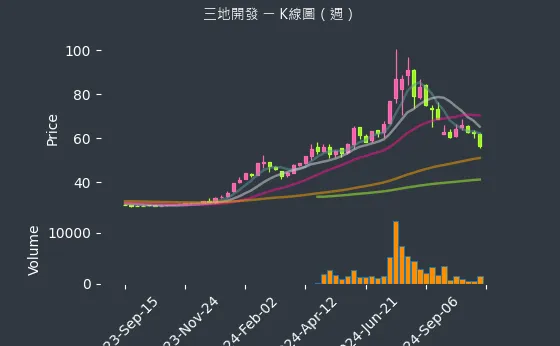

週線圖:三地開發的週線圖數據主要呈現劇烈下降趨勢。週線圖變化幅度極為顯著,趨勢高度可靠,數據波動處於正常範圍,代表連續數週下跌,跌破多條重要週均線(如60週、120週線)支撐。

(判斷依據:觀察短期週均線(如5週、10週線)、中期週均線(如20週線)及長期週均線(如60週、120週、240週線)的排列型態(如週線多頭/空頭排列)與交叉(如週線黃金/死亡交叉),是判斷中期趨勢方向、強度及潛在轉折點的關鍵。)

圖(28)1438 三地開發 週線圖(本站自行繪製)

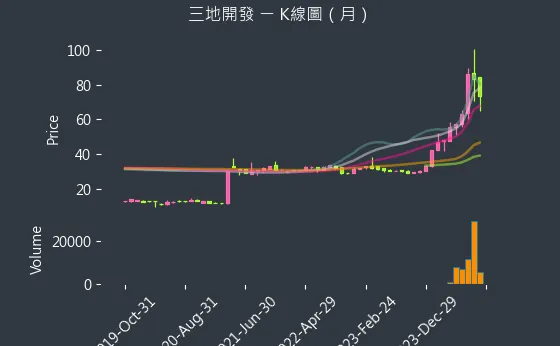

月線圖:三地開發的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度適中,趨勢存在不確定性,數據波動較為劇烈,代表各週期月均線趨於黏合或平行,等待月成交量出現顯著變化以確認長期方向。

(判斷依據:價格與各週期月均線的互動關係,尤其是股價能否長期站穩關鍵月均線(如20月線、60月線)之上,或是否跌破這些生命線,對判斷長期牛熊市格局至關重要。)

圖(29)1438 三地開發 月線圖(本站自行繪製)

籌碼分析

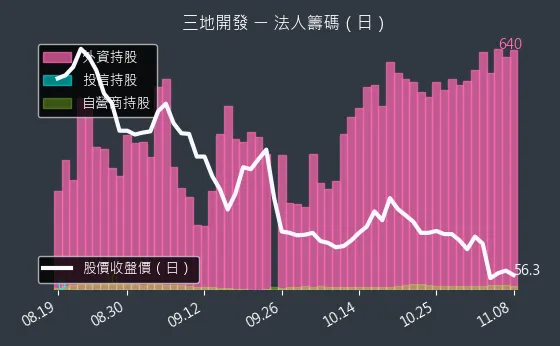

三大法人買賣超

- 外資籌碼:三地開發的外資籌碼數據主要呈現波動來回振盪趨勢。外資籌碼變化幅度較為明顯,趨勢存在不確定性,數據波動較為劇烈,代表外資進出動作不明顯,市場方向未明。

(判斷依據:觀察外資買賣超的連續性、規模及佔成交比重,有助於判斷其操作的真實意圖與對股價的影響力。) - 投信籌碼:三地開發的投信籌碼數據主要呈現穩定來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表投信持股水位穩定,等待明確信號。

(判斷依據:持續買超可能代表投信看好公司成長性、季報表現或特定題材發酵。) - 自營商籌碼:三地開發的自營商籌碼數據主要呈現波動來回振盪趨勢。自營商籌碼變化幅度適中,趨勢存在不確定性,數據波動較為劇烈,代表自營商(自行買賣)與避險部位調整相對平衡。

(判斷依據:自營商(自行買賣)部位的操作較具投機性,追求短期價差,其連續買賣可能放大市場短期波動。)

圖(30)1438 三地開發 三大法人買賣超(日更新/日線圖)(本站自行繪製)

主力大戶持股變動

- 1000 張大戶持股變動:三地開發的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表籌碼流動不明顯,市場缺乏明確主力動向。

(判斷依據:大戶人數增加通常被視為籌碼趨於集中、市場主力看好後市的積極信號,有利於股價的穩定與推升。) - 400 張大戶持股變動:三地開發的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度相對溫和,趨勢高度可靠,數據相對穩定,代表中實戶與一般投資人間籌碼交換不明顯。

(判斷依據:持有400張以上大戶(常被視為中實戶或超級大戶的門檻之一)的人數變化,提供了另一個觀察籌碼流向的維度。)

圖(31)1438 三地開發 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析三地開發的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(32)1438 三地開發 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略與展望

短中期營運重點

三地開發地產未來幾年的營運重心將圍繞以下方向:

- 確保建案順利完工交屋:重點關注台南九份子、艾美館 No.8 等即將完工建案的交屋進度,以實現營收認列。

- 加速銷售中建案去化:持續推動艾美國際城、艾美新時代等大型建案的銷售。

- 推動新案開工與預售:啟動艾美御之苑、艾美新時代 II 期等預計開工建案,並展開預售作業。

- 轉型商辦與廠辦市場:逐步降低純住宅推案比例(目標降至 50%),增加商用不動產(如高雄 AI 慕光城)及廠辦(如台南仁德智慧科技園區)的開發比重,以分散風險並掌握產業轉型商機。

綠能事業成長潛力

子公司三地能源將是集團未來重要的成長引擎。

- 太陽能光電:持續朝 1GW 目標邁進,穩定貢獻售電收入。

- 儲能:若能克服地方溝通挑戰,大型儲能案場潛力巨大。

- EV 充電與電動巴士:隨著電動車普及率提升,「特爾電力」充電網絡擴張與 Model T 電動巴士銷售可望帶來顯著營收貢獻。

預期 2025 年三地能源營收與獲利將呈現倍數增長。

潛在風險與挑戰

- 營收波動性:營建業完工入帳時點易受工程進度、使照取得等因素影響,導致營收與獲利波動劇烈。

- 市場景氣循環:房地產市場易受總體經濟、利率政策、政府調控措施影響,市場轉折可能衝擊銷售與價格。

- 成本控管壓力:近年營建成本(土地、原物料、工資)持續上漲,對建案利潤率形成壓力。

- 財務槓桿風險:公司積極擴張,需透過聯貸、發債等方式融資,須留意後續的利息負擔與償債壓力。

- 政策與法規風險:包含國土計畫、囤房稅、環評要求、儲能設施規範等,皆可能影響開發時程與成本。

- 區域市場風險:如傳聞台積電高雄設廠計畫生變,可能對特定區域(如三民區)房價預期產生影響。

重點整理

- 轉型定位:三地開發地產已從傳統紡織業成功轉型為南台灣重要的房地產開發商,並積極透過子公司布局綠能產業。

- 核心業務:專注高雄、台南地區的住宅、商業大樓及工業廠房開發與銷售。

- 營收結構:營建收入佔比達 99%,未來將逐步增加商辦、廠辦比例。

- 建案佈局:目前線上銷售及未開案項目眾多,總銷金額龐大,未來幾年營收來源無虞,但需關注完工交屋時程。

- 綠能動能:子公司三地能源在太陽能光電、儲能、EV 充電、電動巴士等領域布局完整,預期 2025 年起將迎來高速成長期。

- 財務狀況:營收受建案完工時程影響波動大,近期有零營收狀況;透過聯貸與發債支應開發資金,需關注財務風險控管。

- 競爭優勢:集團資源、深耕在地、土地開發能力、多元合作及雙軌發展策略。

- 未來展望:短期營運視建案交屋狀況,中長期成長動能來自大型建案陸續完工及綠能事業發酵。公司策略轉向商辦與廠辦開發,有助於優化產品組合與分散風險。

參考資料說明

最新法說會資料

公司官方文件

- 三地開發地產股份有限公司 2023 年法人說明會簡報(2023.12.19)

本研究參考法說會簡報的公司基本資料、財務數據、營運概況及未來推案規劃。該簡報由三地開發董事長鍾育霖主講,提供當時最新的公司營運資訊。 - 三地開發地產股份有限公司 2023 年第三季財務報告

本文的財務分析,如營收結構,主要依據此份財報的相關數據。 - 三地開發地產股份有限公司 2024 年股東常會年報

該年報提供公司基本資料、組織架構、主要業務內容,是本文公司基本資料的重要依據。 - 三地開發地產股份有限公司 公開資訊觀測站公告(含發行可轉債、營收公告等,2024-2025)

參考公司發布的重大訊息,包括發債計畫、營收資訊、土地交易等近期動態。 - 三地能源股份有限公司 法人說明會簡報及相關公告(2024)

參考子公司三地能源的法說會資料與公告,了解其綠能業務的發展現況與目標。

新聞報導

- 工商時報 產業分析專文(2024.01.05, 及其他相關日期)

參考報導中有關三地開發建案進度(如艾美國際城)及市場分析的內容。 - 經濟日報 不動產新聞及產業動態(2024.01.03, 及其他相關日期)

參考報導中有關公司合作案(如 AI 慕光城)、綠能布局及財務狀況的資訊。 - 中時電子報 專題報導及新聞(2023.12.28, 及其他相關日期)

參考報導中有關三地能源發展策略、北基國際營運狀況及集團動態的內容。 - 鉅亨網、MoneyDJ 理財網、聯合新聞網、自由時報等財經媒體報導(2023-2025)

綜合參考多家媒體關於三地開發地產、三地集團、三地能源、北基國際的營運、建案、財務、股價、市場評論等相關新聞。

產業研究報告

- 元大證券 產業研究報告(2023.12.20)

該報告分析三地開發在南部房市的競爭優勢及發展潛力,提供部分市場觀點。 - 凱基證券 投資分析(2023.12.15)

研究報告提供三地開發在不動產及綠能產業的分析,以及對公司未來展望的評估。

政府公開資訊

- 內政部營建署 統計資料(2023.Q4)

提供台灣地區營建市場的宏觀背景數據。 - 高雄市政府都市發展局 資料(2024.01)

提供高雄市特定區域(如三民區)房市交易及都市發展相關資訊。 - 公開資訊觀測站、證券櫃檯買賣中心(TPEx)

查詢公司基本資料、財務報告、重大訊息、可轉債發行細節等公開資訊。

註:本文內容主要依據 2023 年底至 2025 年初的公開資訊進行分析與整理。所有財務數據、建案資訊及市場分析均來自公開可得的官方文件、產業研究報告及新聞報導。部分即時性資訊(如銷售率、完工時程)可能隨時間推移而有所變動。分析觀點基於歷史資料,不構成任何投資建議。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |