快速總覽

綜合評分:3.5 | 收盤價:29.4 (04/24 更新)

簡要概述:深入分析泰茂的當前狀況,整體呈現出具備潛力的發展格局。 從正面因素來看,市場給予其極高的估值溢價,顯示投資人對其產業龍頭地位與技術護城河的高度肯定;此外,市場對其未來的成長爆發力寄予厚望,因此給予較高的評價;此外,能提供穩定的現金流。 總結來說,這是一檔具備特定優勢的標的,投資人可依據自身的策略進行佈局。

核心亮點

目前無核心亮點。

主要風險

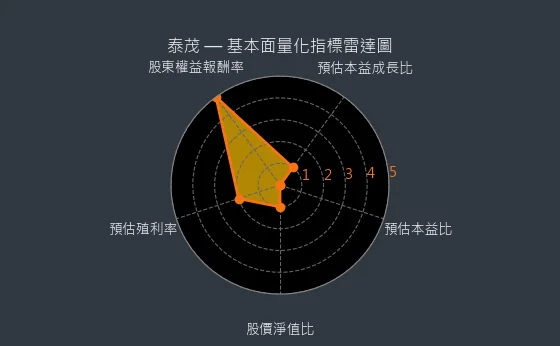

- 預估本益比分數 1 分,顯示潛在買點不佳,需等待估值回落:泰茂預估本益比 nan 倍,位於近五年估值波動的頂部或極限區域,從價值角度看,並非理想的潛在買入時點,宜耐心等待估值回歸合理。

- 預估本益成長比分數 1 分,估值泡沫化風險顯著,未來下修壓力巨大:泰茂預期本益成長比 nan,已達到或遠超行業及歷史的極端高位,估值泡沫化的風險非常顯著,未來面臨巨大的價格下修壓力。

- 股東權益報酬率分數 1 分,股東資金回報極其低下,投資價值存在重大疑問:泰茂股東權益報酬率 -6.01%,顯示公司為股東創造回報的能力極其低下或甚至為負,其長期投資價值備受嚴重質疑。

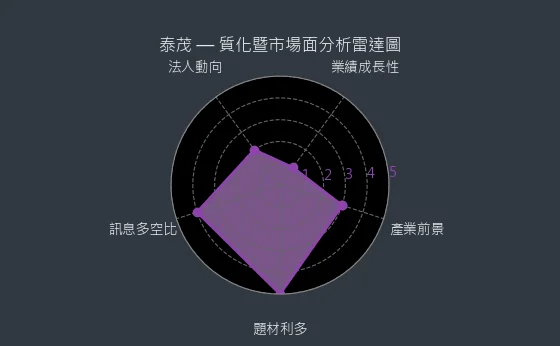

- 產業前景分數 2 分,技術迭代緩慢或缺乏創新動能,產業吸引力下降:觀光旅宿-餐飲、車用-汽機車零件可能面臨技術更新迭代緩慢、缺乏顛覆性創新或新的應用場景不足的問題,導致整個產業的長期吸引力有所下降。

- 業績成長性分數 1 分,核心業務可能面臨萎縮或重大困境:泰茂預期 nan% 的盈餘年增長,極大可能反映其核心業務正遭遇市場萎縮、競爭失利或內部經營的重大困境。

- 題材利多分數 2 分,法人持股比例下降反映機構看法轉變:近月 泰茂 的法人持股比例持續下降,反映機構投資人對其風險評價的轉變。

綜合評分對照表

| 項目 | 泰茂 |

|---|---|

| 綜合評分 | 3.5 分 |

| 趨勢方向 | ↘ |

| 公司登記之營業項目與比重 | 活塞環34.11% 汽車零配件33.40% 酒品,餐飲及團膳32.49% (2023年) |

| 公司網址 | https://www.ctico.com.tw/ |

| 法說會日期 | 111/12/27 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 無影音檔案 |

| 目前股價 | 29.4 |

| 預估本益比 | nan |

| 預估殖利率 | 3.4 |

| 預估現金股利 | 1.0 |

圖(1)2230 泰茂 綜合評分(本站自行繪製)

量化細部綜合評分:2.4

圖(2)2230 泰茂 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:4.7

圖(3)2230 泰茂 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★☆☆☆

- 評級方式:合理:估值位於合理區間+財務指標中性

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★☆☆☆☆

- 評級方式:成長趨緩:營收/獲利年增率<5%+市佔率停滯

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★☆☆☆☆

- 評級方式:潛在題材,動能待觀察:有題材發展潛力但尚未形成市場共識

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★☆☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★☆☆☆☆ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★☆☆☆☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

資本支出狀況:泰茂的非流動資產數據主要走勢呈現微弱上升趨勢。資產變化幅度適中,趨勢較為可靠,數據相對穩定,本指標為基本面領先指標,代表不動產價值微升。

(判斷依據:資產配置變化體現業務發展方向。)

圖(4)2230 泰茂 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

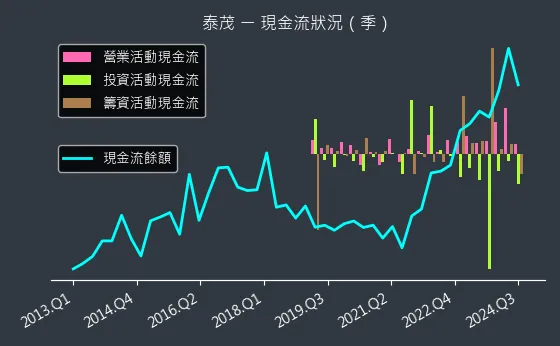

現金流狀況:泰茂的現金流數據主要呈現波動來回振盪趨勢。現金流變化幅度較為明顯,趨勢存在不確定性,數據波動處於正常範圍,代表資金狀況平衡。

(判斷依據:現金流變化直接影響公司營運資金週轉、現金流狀況顯著改善,有利於提升營運靈活性和投資能力。)

圖(5)2230 泰茂 現金流狀況(本站自行繪製)

獲利能力分析

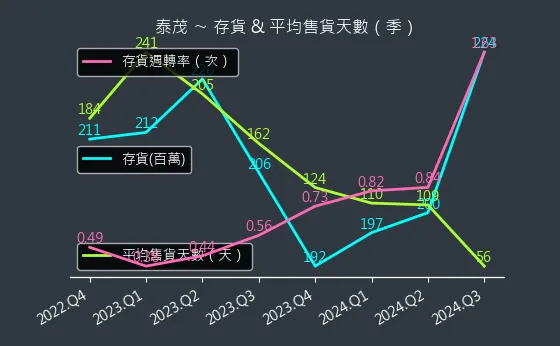

存貨與平均售貨天數:泰茂的存貨與平均售貨天數數據主要呈現波動來回振盪趨勢。存貨與平均售貨天數變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表營運效率維持現狀。

(判斷依據:低週轉率可能意味著存貨積壓、產品滯銷或過度採購。)

圖(6)2230 泰茂 存貨與平均售貨天數(本站自行繪製)

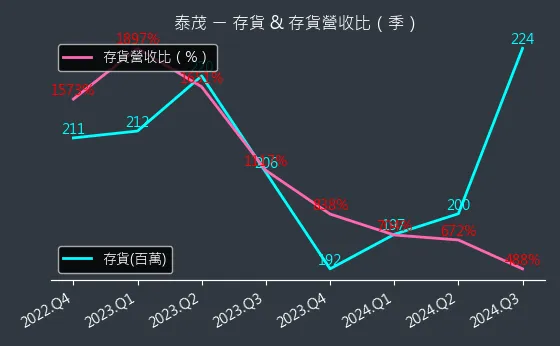

存貨與存貨營收比:泰茂的存貨與存貨營收比數據主要呈現穩定來回振盪趨勢。存貨與存貨營收比變化幅度適中,趨勢存在不確定性,數據相對穩定,代表存貨水平與營收規模保持同步或相對穩定。

(判斷依據:較低的存貨營收比通常意味著更有效的庫存控制和更少的資金占用。)

圖(7)2230 泰茂 存貨與存貨營收比(本站自行繪製)

三率能力:泰茂的三率能力數據主要呈現劇烈下降趨勢。三率能力變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表成本失控嚴重影響。

(判斷依據:若毛利率提升但營益率下降,可能意味著營業費用增長過快。)

圖(8)2230 泰茂 獲利能力(本站自行繪製)

成長性分析

營收狀況:泰茂的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表營運規模維持現狀。

(判斷依據:營收的成長來源(例如:新產品、新市場、價格提升)是評估成長質量的關鍵。)

圖(9)2230 泰茂 營收趨勢圖(本站自行繪製)

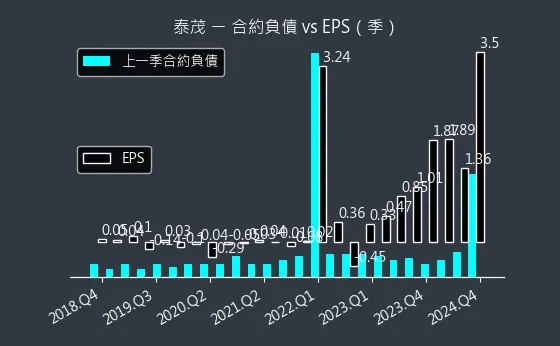

合約負債與 EPS:泰茂的合約負債與 EPS 數據主要呈現波動來回振盪趨勢。合約負債與 EPS 變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表遞延收入無明顯變動,未來EPS預期平穩。

(判斷依據:企業將合約負債轉化為實際營收的效率,直接影響EPS的增長潛力。)

圖(10)2230 泰茂 合約負債與 EPS(本站自行繪製)

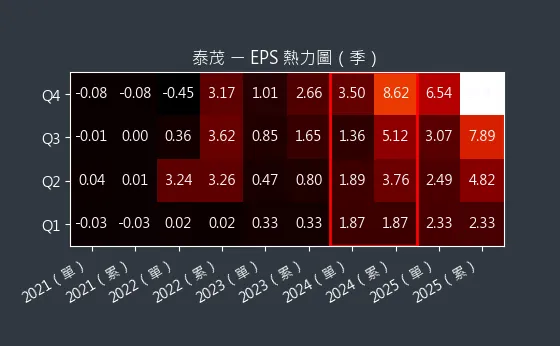

EPS 熱力圖:泰茂的EPS 熱力圖數據主要呈現波動來回振盪趨勢。EPS 熱力圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表盈利能力維持在穩定水平,預測無重大變化。

(判斷依據:分析未來季度 EPS 預測的水平趨勢(橫向方向),可判斷公司長期的盈利增長潛力或衰退風險。)

圖(11)2230 泰茂 EPS 熱力圖(本站自行繪製)

估值分析

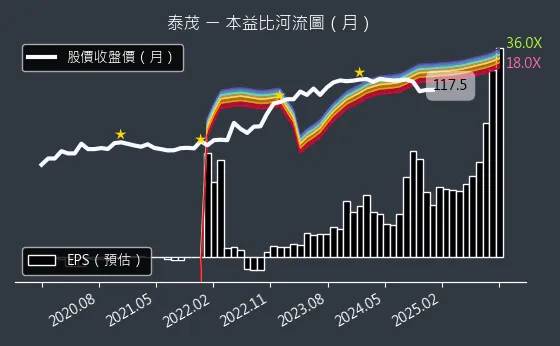

本益比河流圖:泰茂的本益比河流圖數據點不足以進行趨勢分析

圖(12)2230 泰茂 本益比河流圖(本站自行繪製)

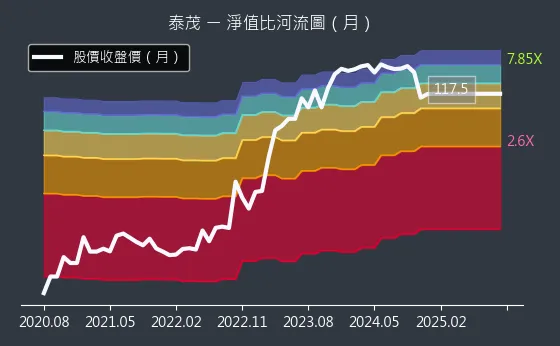

淨值比河流圖:泰茂的淨值比河流圖數據主要呈現強烈上升趨勢。淨值比河流圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表股價淨值比顯著攀升,進入歷史相對高檔區。

(判斷依據:淨值比河流圖呈現公司長期股價相對於其每股淨值的估值變化軌跡。)

圖(13)2230 泰茂 淨值比河流圖(本站自行繪製)

泰茂實業股份有限公司(Taimao Industrial Co., Ltd.,股票代號:2230)成立於 1973 年,初始名稱為中國交通工業股份有限公司,專注於活塞環及油環的製造。1991 年 2 月 6 日正式更名為泰茂實業,總部位於台南市官田工業區,現任董事長為呂萬賢先生,實收資本額約 5.67 億元新台幣(截至 2025 年 3 月可轉債轉換後)。歷經多年發展,泰茂已從台灣最大的活塞環製造商,逐步轉型為橫跨傳統汽車零配件製造、酒水銷售及新能源三大領域的綜合性企業。

發展歷程

泰茂實業的發展歷程見證了台灣製造業的轉型與升級,重要里程碑包括:

- 1973 年:成立中國交通工業股份有限公司,奠基活塞環專業製造。

- 1991 年:改組更名為泰茂實業股份有限公司。

- 1996 年:收購小松交通器材股份有限公司資產,擴充產能。

- 1997 年:通過 ISO-9002 認證,遷廠至官田工業區。

- 2000 年:設立中國浙江普禮汽配製造有限公司,拓展海外生產。

- 2002 年:通過 QS-9000 認證。

- 2006 年:取得 CU 汽車油環專利,開發類鑽膜技術,通過 TS-16949 認證。

- 2007 年:透過轉投資公司進軍中美洲市場。

- 2013 年:股票於櫃買中心正式上櫃。

- 2015 年:取得美國活塞環結構專利,併購中國比安達精密五金。

- 2017 年:投資浙江池上食品有限公司,跨足食品領域。

- 2018 年:成立新能源事業部,取得 IATF-16949 認證,進軍動力電池應用。

- 2020 年:取得全球首張 UL1973 12V/5AH 1C 認證及多項國際認證。

- 2023 年:成立員工持股信託,購置宜蘭利澤工業區土地廠房,併購北海杜宇松豪電子商務有限公司,正式跨足中國酒水市場。

- 2025 年:透過子公司收購約翰三股份有限公司,進軍台電儲能系統業務;透過子公司收購凱順國際公司,間接持有晨亨科技 80% 股權,切入電動車零組件供應鏈。

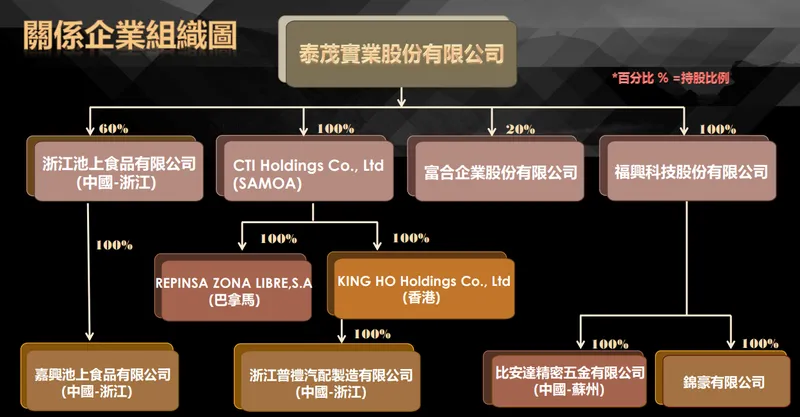

企業架構與產業版圖

泰茂實業透過多層次的投資架構,建立起涵蓋製造、銷售及新能源的集團體系。主要持股包括 CTI Holdings Co., Ltd(SAMOA)100% 股權、浙江池上食品有限公司 60% 股權、富合企業股份有限公司 20% 股權,以及福興科技股份有限公司 100% 股權。近期更透過子公司 KING HO Holdings Co., Ltd. 進行策略性併購。

圖(14)組織架構(資料來源:泰茂公司網站)

生產基地方面,公司在台灣設有台南官田廠(總部及主要生產基地)及規劃中的宜蘭利澤廠。海外則有中國浙江普禮廠(年產能 300-400 萬套活塞環)及上海客製化組裝廠。此外,董事會於 2024 年第一季通過墨西哥投資設廠案,旨在強化北美市場供應鏈。

主要業務範疇分析

核心產品與技術

泰茂實業的營運核心環繞三大事業領域:

- 汽車零組件事業:

- 核心產品為活塞環,擁有超過一萬種不同規格的模具,產品線涵蓋壓縮環、鍍鉻梯型活塞環、鋼質油環及氮化活塞環等。

- 關鍵技術為與工研院合作開發的「黑鑽活塞環」,採用類鑽碳薄膜技術,可有效提升引擎燃油效率 8% 至 10%,成功打入國際原廠配套(OE)市場。

- 產品亦涵蓋引擎汽門、修理包、煞車系統及底盤零件等,以自有品牌 C.T.I. 及 KM 行銷。

圖(15)銷售產品圖(資料來源:泰茂公司網站)

-

酒水銷售事業:

- 2023 年透過併購北海杜宇松豪電子商務有限公司進入中國大陸酒水市場。

- 目前代理金扶酒、五糧液、劍南春、汾酒等知名白酒品牌,並已取得貴州茅台酒銷售權。

- 積極透過京東酒世界、酒仙網等電商平台及實體通路擴張銷售網絡,目標將江蘇省銷售點從 3,000 家擴增至 30,000 家。

-

新能源事業:

- 開發 1kW 至 50kW 不同規格的儲能系統,整合太陽能、市電及儲能電池技術,應用於辦公室、超商、住家及工業儲能。

- 產品已取得 UL1973、UN38.3、CE、FCC、PSE 及 IEC 61960-3:2017 等多項國際認證。

- 已取得三項儲能系統相關專利。

- 與 Apogee Power Inc. 策略聯盟開發利基型鋰電池產品。

- 2025 年初收購約翰三股份有限公司,切入台電 E-dReg 儲能案場業務(容量約 1.25MW ~ 4.128MWh)。

圖(16)能源主要產品(資料來源:泰茂公司網站)

營收結構分析

近年來,泰茂的營收結構發生顯著轉變,酒水事業的快速成長成為主要推動力。根據 2024 年數據,營收結構大致如下:

- 酒水銷售事業:貢獻營收佔比超過 78%,為目前最主要的營收來源。

- 汽車零組件事業:傳統活塞環及相關零件業務,佔比約 9% 至 12%。

- 新能源及其他事業:包含儲能系統、團膳等,佔比約 10%,預期新能源部分將逐步提升。

市場與營運分析

全球市場銷售

泰茂實業產品行銷全球 110 多個國家,建立起廣泛的國際銷售網絡。主要市場區域分布如下:

- 北美市場與歐洲地區各佔營收約 30%。

- 亞洲市場(包含中國大陸的酒水及零配件業務)佔約 25%。

- 南美市場佔約 15%。

公司在巴拿馬設有子公司作為中南美洲轉運中心,並規劃於墨西哥設廠,以強化北美市場供應鏈與服務效率。

近期營運表現

泰茂近年營運呈現高速成長態勢:

- 營收表現:2024 年全年合併營收達 19.69 億元,年增近 200%。2024 年 10 月營收達 2.66 億元,創下單月歷史新高,年增 299.54%。2025 年 1 月營收 2.38 億元,年增 129.63%;2 月營收 1.34 億元,年增 61.5%。

- 獲利能力:2024 年上半年每股盈餘(EPS)達 3.76 元,超越 2023 全年。2024 全年合併獲利 3.24 億元,EPS 為 6.10 元。券商預估 2025 及 2026 年 EPS 分別可達 14.4 元及 16.9 元。

- 業務亮點:酒水事業為主要成長引擎,2024 年貢獻營收超過 78%。活塞環業務在 2024 年第三季出貨量亦呈現復甦,較上月增長 12.71%。新能源事業預期自 2025 年起逐步貢獻營收。

競爭優勢與市場地位

核心競爭力

泰茂實業的核心競爭力建立在多個基礎之上:

- 技術創新能力:擁有「黑鑽活塞環」等專利技術,持續投入研發。

- 完整製造體系:在台灣、中國設有生產基地,並規劃擴建宜蘭、墨西哥廠區,產能充足。

- 品質管理系統:通過 ISO-9002, QS-9000, TS-16949, IATF-16949 等多項認證。

- 客製化服務與快速交期:強調快速回應客戶需求,活塞環交期約 60 天。

- 全球化布局與品牌經營:自有品牌 C.T.I. 及 KM 行銷全球,銷售網絡廣泛。

- 多元化經營成效:成功跨足酒水與新能源領域,降低單一產業風險。

主要競爭對手

在汽車零配件領域,泰茂面臨國內外眾多競爭者:

- 國內競爭對手:東陽(1319)、廣華-KY(1338)、堤維西(1522)、耿鼎(1524)等。

- 國際競爭對手:日本理研(RIKEN)、日本活塞環(NPR)、美國正圓(Perfect Circle)、德國馬勒(MAHLE)等全球大廠。

在酒水銷售及新能源領域,則面對不同的市場競爭格局。

市場地位

- 活塞環市場:為台灣最大活塞環製造商,在全球售後市場(AM)具備重要地位,並憑藉技術優勢逐步拓展原廠配套(OE)市場。

- 酒水市場:在中國大陸快速崛起,已成為重要的白酒代理與分銷商之一。

- 新能源市場:為新興參與者,但已具備儲能系統產品與技術,並切入台電供應鏈,未來發展潛力可期。

- 電動車零配件市場:透過併購晨亨科技,初步建立在車用顯示模組領域的供應鏈地位。

個股質化分析

近期重大事件分析

併購與策略結盟

- 北海杜宇松豪電子商務有限公司(2023 年):成功跨足中國酒水市場,成為營收主要來源。

- 約翰三股份有限公司(2025 年初):收購 100% 股權,正式進軍台電 E-dReg 儲能案場業務,強化新能源布局。

- 晨亨科技有限公司(2025 年 2 月):透過子公司間接收購 80% 股權,切入電動車零組件市場(車用觸控面板、顯示模組)。

- Apogee Power Inc.:策略聯盟共同開發利基型鋰電池產品。

市場傳聞與澄清

2024 年 12 月,市場傳聞(如金扶酒傳銷問題)導致股價波動。泰茂迅速澄清,強調:

* 公司營運穩定成長,財務體質穩健。

* 酒類產品均透過合法合約及正規通路經銷,無傳銷問題。

* 已成功發行 3 億元可轉債,並計畫 2025 年再發行 4 億元公司債,資金充裕。

* 營收持續創新高,股價波動不反映實際經營狀況。

外部環境影響

美國政府於 2025 年 4 月宣布對非美國製汽車及零件課徵 25% 關稅,可能導致:

* 新車價格上漲,消費者可能更傾向選用售後市場(AM)零件。

* 北美保險公司擴大採用 CAPA 認證的 AM 零件,對擁有相關認證的台廠有利。

* 以北美為主要出口市場的台灣 AM 零件業者,包括泰茂,有望迎來轉單商機。

個股新聞筆記彙整

-

2025.04.02:晶片之後換汽車,關稅下台廠的挑戰與機會

-

2025.04.02:川普宣布對非美國製汽車及零件課徵25%關稅,生效日為 2025.04.02

-

2025.04.02:汽車製造商面臨吸收成本、轉嫁消費者或在美國設廠三種選擇

-

2025.04.02:關稅增加可能導致車價上漲,消費者或傾向選用AM零件

-

2025.04.02:北美保險公司擴大採用CAPA認證的AM零件,台廠迎來商機

-

2025.04.02:台灣AM零件出口以北美與歐洲為主,美國是最大出口國

-

2025.04.02:東陽、帝寶、耿鼎、堤維西、泰茂等業者有望因此受惠

-

2025.02.05:泰茂近期積極搶佔電動車市場

-

2025.02.05:泰茂將間接持有晨亨科技80%股權跨足電動車

-

2025.02.05:股民看好泰茂未來表現,稱是要大成長的公司

-

2025.02.05:晨亨發展車載儀表板、顯示器模組,擁多項專利

-

2025.02.05:晨亨具國際車廠供應鏈地位,助泰茂布局電動車

-

2025.02.05:泰茂藉併購晨亨科技跨足電動車市場

-

2025.02.05:年初泰茂併購約翰三,進軍台電儲能系統業務

-

2025.02.05:泰茂透過間接持有晨亨科技布局電動車市場

-

2025.02.05:晨亨具車載顯示器技術及國際車廠供應鏈地位

-

2025.01.25:泰茂 24 年營收成長199.06%,達19億6914萬元

-

2025.01.25:酒水事業貢獻最大,佔比超過78%

-

2025.01.25:泰茂透過取得約翰三股權,進軍台電儲能系統業務

-

2025.01.18:本周選股包含泰茂

-

2025.01.18:泰茂 4Q24 營收年增逾3倍,獲利可望提升

-

2025.01.18:資金開始布局觀光餐旅等概念股

-

2025.01.18:操作上可留意觀光餐旅等族群

-

2025.01.20:聯鈞、IKKA-KY、興能高、泰茂等個股受關注

-

2024.12.17:泰茂實業澄清近期股價波動與市場恐慌性賣壓無關,強調公司營運穩定成長,無不實狀況

-

2024.12.17:公司強調所經銷的酒類產品均為合法合約,並無金扶酒傳銷問題,業務模式符合法規

-

2024.12.17:泰茂實業財務體質穩健,已成功發行3億元可轉換公司債,並計畫 25 年再發行4億元公司債

-

2024.12.17: 11M24 營收創新高,達3億5126萬元,24 年營收16億4462萬元,年增183.74%

-

2024.12.17:酒水事業穩定成長,成為主要營收動能,新能源事業預計 25 年初開始貢獻營收,提升獲利能力

-

2024.12.17:泰茂股價受市場賣壓影響,投資人對其未來發展產生疑慮,該公司澄清營運正常且穩定成長

-

2024.12.17:泰茂駁斥網路傳聞,強調金扶酒業務依正規通路經銷,並無傳銷問題

-

2024.12.17:公司強調財務穩健,已成功發行3億元可轉換公司債,並計劃再發行4億元以增強資金靈活性

-

2024.12.17:泰茂 11M24 營收達3.51億元,創歷史新高,24 年營收達16.45億元,同比大增183.74%

-

2024.12.17:公司預計新能源事業將於 25 年初開始貢獻營收,進一步提升獲利能力

-

2024.12.17:泰茂表示近期股價波動不反映其實際經營狀況,並將持續專注於核心業務與新能源市場的拓展

-

2024.12.09:泰茂實業 11M24 營收達3億5126萬元,創下歷史新高,24 年累計營收達16億4462萬元,成長183.74%

-

2024.12.09:酒水事業貢獻最大,11M24 單月營收突破3億,24 年累計營收達12億5687萬元,占比超過76%

-

2024.12.09:泰茂的新能源事業已開發儲能系統,預計 25 年初可開始貢獻營收,並已取得三項專利

-

2024.11.06:泰茂實業 10M24 營收達2億6605萬元,創下歷史新高,24 年累計營收12億9335萬元

-

2024.11.06:酒水事業在 10M24 貢獻2億3065萬元,24 年累計營收為9億4501萬元,占比超過73%

-

2024.11.06:泰茂自 23 年 進入中國酒水市場後,營收和股價持續上升,成為公司第二大收入來源

-

2024.11.06:泰茂的新能源事業已開發多款儲能系統,並取得三項專利,預計 25 年可貢獻營收

-

2024.11.06:泰茂自 23 年 進入中國酒水市場後,營收和股價持續上升,成為第二大業務

-

2024.11.06:泰茂積極發展新能源事業,已開發多款儲能系統並取得三項專利

-

2024.11.06:泰茂(2230)公布 10M24 營收為新台幣2.66億元,年增率高達299.54%,顯示出強勁的增長勢頭

-

2024.11.06: 24 年前十個月累計營收達12.93億元,年增率為160.76%,顯示整體業務表現穩健

-

2024.11.06:最新股價為173元,近五日股價上漲1.77%,表現優於相關電機機械股價指數的0.74%增幅

-

2024.11.06:三大法人合計買賣超達684張,其中外資買賣超為537張,顯示市場對泰茂的持續關注

-

2024.11.06:泰茂實業公告 10M24 營收2.66億元,創歷史新高,前 10M24 累計營收12.93億元

-

2024.11.06:酒水事業貢獻最大,10M24 單月營收達2.31億元,占比超過73%

-

2024.11.06:泰茂自 23 年 進入中國酒水市場後,營收和股價持續上升,成為第二大業務

-

2024.11.06:泰茂積極發展新能源事業,已開發多款儲能系統並取得三項專利

-

2024.10.11:泰茂 9M24 營收達1.8億元,年增188.64%,創新高,前三季累計營收10.27億元,年增139.24%

-

2024.10.11:大陸酒水事業貢獻1.44億元,為推升業績成長的主力,預期 2H24 業績將成長約50%

-

2024.10.11:泰茂積極發展儲能事業,已獲得專利並上市銷售,成為新事業成長點

-

2024.10.10:大陸酒水事業連續三個月破億元,9M24 貢獻1.44億元,預計年底前營收貢獻將更可觀

-

2024.10.10:泰茂本業活塞環 9M24 出貨恢復正常,較上月成長12.71%,已恢復正常量能

-

2024.09.27:泰茂近期取得三項儲能系統專利,已正式上市銷售並獲得訂單,將成為新業務支柱

-

2024.09.27:泰茂 1H24 EPS達3.76元,預計 24 年EPS上看9元,酒水事業在秋冬旺季將持續成長

-

2024.09.24:泰茂實業推出1kw至50kw的儲能系統,整合太陽能、市電及儲能電池,以節省能源

-

2024.09.24:泰茂 1H24 EPS達3.76元,超越 23 年 24 年成績,主要受益於酒水事業部的穩定成長

-

2024.09.24:泰茂獲得貴州茅台酒銷售權,將進一步擴大在中國市場的酒水銷售通路,提升知名度及業績

-

2024.09.24:泰茂實業 1H24 EPS達3.76元,主要受酒水事業成長推動,年增超過100%

-

2024.09.24:泰茂進軍儲能市場,已開發多款儲能系統,並取得相關專利,將因應碳費徵收趨勢

-

2024.09.09:泰茂 8M24 營收1.35億元,年增128.26%,較上月減少1.45%

-

2024.09.09: 8M24 酒水事業貢獻1.05億元,占當月營收76%,主要來自中國市場

-

2024.08.05:泰茂實業 7M24 營收達1億3734萬元,較上月增長60%

-

2024.08.06:泰茂受益於活塞環出貨穩定及大陸酒水市場的貢獻,7M24 來自酒水業務的營收已超過 1 億元,占總營收 73%

-

2024.08.06:泰茂 7M24 營收達 1.37 億元,創單月新高,前 7M24 累計營收達 7.12 億元,已超越 23 年 24 年

-

2024.08.06:和勤 7M24 合併營收達 2.21 億元,回升至兩億元以上,連續兩月顯示年增及月增雙佳績

-

2024.08.05:泰茂實業 7M24 營收達1億3734萬元,較上月增加60%,創下新高

-

2024.08.05:中國酒水市場貢獻 7M24 營收1億零68萬元,占比73%,預期 2H24 將更顯著

-

2024.08.06:泰茂 7M24 營收達1.37億元,創下單月新高,前 7M24 營收已超越 23 年 24 年

-

2024.08.06:泰茂 7M24 來自大陸酒水業務的營收首破1億元,占總營收的73%

-

2Q24 泰茂公告 3M24 營收9368萬元 1Q24 同期成長153%

-

2Q24 營收的成長動力來自於去年收購北海杜宇松豪電子商務有限公司,所帶進的中國酒水事業營收

-

2Q24 24 年累計前 3M24 酒水營收貢獻1.759億元,占公司累計總營收比例為62.75%

-

2Q24 泰茂 23 年以來多角佈局,除既有的活塞環事業之外,隨著全球節能減碳的需求日增,新能源事業部在儲能也有新進度

-

1Q24 泰茂公告 2M24 營收8315萬元 較 23 年同期成長162.77%

-

1Q24 泰茂 23 年以來多角佈局,除既有的活塞環事業之外,隨著全球節能減碳的需求日增,新能源事業部在儲能也有新進度

-

1Q24 董事會通過墨西哥投資設廠案,為接下來的量產做準備

-

1Q24 受惠北美AM(售後維修)汽車零件市場旺盛推升出貨,及跨入酒水市場有成

-

1M24 營收成長主要力道來自於於 23 年開始經營的大陸酒水事業,1M24 貢獻營收0.64億元,也正式超越汽車零件本業,占比高達61.9%

-

4Q23 23 年中以來業績成長動能轉強,除北美AM(售後市場)受惠State Farm效益推升出貨成長逾20%,更因跨入酒水市場,23 年以來營收逐月攀高,隨 24 年已簽約的鋪貨通路將增10倍

-

4Q23 瞄準國際碳權交易風潮,新能源事業部投入儲能業務亦已有潛在訂單,董事長呂萬賢表示:「業績爆發才剛開始。」

-

4Q23 全台最大活塞環製造公司,以CTI品牌行銷全球一百多個國家,已經32年

-

4Q23 受惠AM後修市場,及擴增儲能事業部門,兼攻綠能事業,受到投資人關注

-

4Q23 股價自年初以來從低點32元飆升,日前更創下盤中163元新高點

-

4Q23 營收創下新高的最主要原因,泰茂實業表示,是來自於中國的酒水事業,也就是 3M23 併購的北海杜宇松豪電子商務有限公司

-

4Q23 自今年 5M23 開始貢獻營收,至 11M23 止,共挹注1億3578萬元,佔總營收23.43%,已近四分之一

-

4Q23 展望 24 年,泰茂對中國酒水事業的成長很有信心,主要來自兩個方面

-

4Q23 從布點來看,江蘇省烟草零售終端網點共有38萬家,目前北海杜宇松豪布點只有3000家,還不到百分之一,還有很大成長空間

-

4Q23 從產品面來看,目前只推出兩款酒,未來還會開發其他產品線加入,強化銷售力道

-

4Q23 是全台最大活塞環製造公司,以CTI品牌行銷全球一百多個國家,已經32年

-

4Q23 受惠AM後修市場,及擴增儲能事業部門,兼攻綠能事業,受到投資人關注,股價自年初以來從低點32元飆升,日前更創下盤中163元新高點

-

4Q23 營收創下新高的最主要原因,泰茂實業表示,是來自於中國的酒水事業,也就是 3M23 併購的北海杜宇松豪電子商務有限公司,自今年 5M23 開始貢獻營收

產業面深入分析

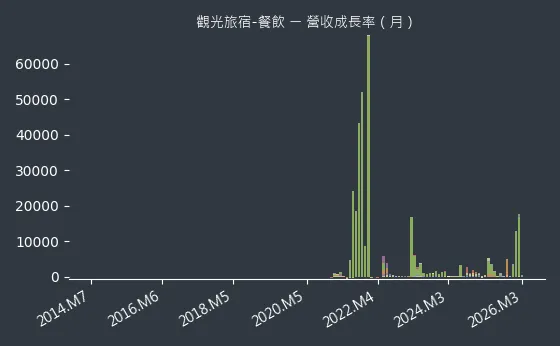

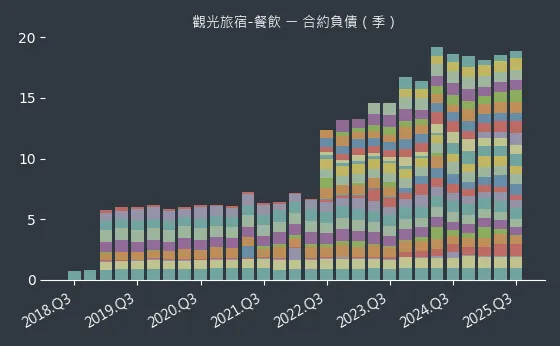

產業-1 觀光旅宿-餐飲產業面數據分析

觀光旅宿-餐飲產業數據組成:安心(1259)、漢來美食(1268)、泰茂(2230)、國賓(2704)、六福(2705)、遠雄來(2712)、晶悅(2718)、夏都(2722)、美食-KY(2723)、雅茗-KY(2726)、王品(2727)、瓦城(2729)、六角(2732)、天蔥(2740)、王座(2751)、豆府(2752)、八方雲集(2753)、亞洲藏壽司(2754)、揚秦(2755)、聯發國際(2756)、御頂(3522)、皇家美食(4419)、宏易(4530)、士開(5324)、亞都麗緻(5703)、老爺知(5704)、三商餐飲(7705)、全家餐飲(7708)、築間(7723)、金色三麥(7757)、新天地(8940)

觀光旅宿-餐飲產業基本面

圖(17)觀光旅宿-餐飲 營收成長率(本站自行繪製)

圖(18)觀光旅宿-餐飲 合約負債(本站自行繪製)

圖(19)觀光旅宿-餐飲 不動產、廠房及設備(本站自行繪製)

觀光旅宿-餐飲產業籌碼面及技術面

圖(20)觀光旅宿-餐飲 法人籌碼(日更新)(本站自行繪製)

圖(21)觀光旅宿-餐飲 大戶籌碼(週更新)(本站自行繪製)

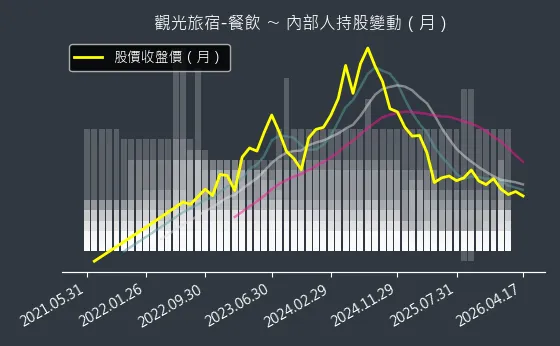

圖(22)觀光旅宿-餐飲 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 車用-汽機車零件產業面數據分析

車用-汽機車零件產業數據組成:昭輝(1339)、正道(1506)、瑞利(1512)、倉佑(1568)、和勤(1586)、世德(2066)、六暉-KY(2115)、三陽工業(2206)、泰茂(2230)、宇隆(2233)、百達-KY(2236)、英利-KY(2239)、鉅祥(2476)、閎暉(3311)、江興鍛(4528)、宏易(4530)、慶騰(4534)、至興(4535)、萬在(4543)、智伸科(4551)、時碩工業(4566)、六方科-KY(4569)、光隆精密-KY(4581)、康控-KY(4943)、乙盛-KY(5243)、達輝-KY(5276)、豐祥-KY(5288)、華孚(6235)、威力暘-創(6988)、友鋮(7718)、虎山(7736)、雷虎(8033)、大億金茂(8107)

車用-汽機車零件產業基本面

圖(23)車用-汽機車零件 營收成長率(本站自行繪製)

圖(24)車用-汽機車零件 合約負債(本站自行繪製)

圖(25)車用-汽機車零件 不動產、廠房及設備(本站自行繪製)

車用-汽機車零件產業籌碼面及技術面

圖(26)車用-汽機車零件 法人籌碼(日更新)(本站自行繪製)

圖(27)車用-汽機車零件 大戶籌碼(週更新)(本站自行繪製)

圖(28)車用-汽機車零件 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

觀光旅宿產業新聞筆記彙整

-

2026.04.13:國台辦宣布恢復兩岸直航與自由行等措施,重點包含推動上海及福建居民赴台旅遊

-

2026.04.13:長榮航受兩岸開放消息影響反應平淡,今日收盤漲幅不到1%

-

2026.04.08:中國餐飲業面臨內捲與消費降級,業者普遍縮減直營規模並轉向加盟模式以降低營運成本

-

2026.04.08:美國烘焙市場需求穩定成長,業者透過建立中央廚房與物流體系,可顯著降低長途配送成本

-

2026.03.03:油價急升擠壓家庭可支配所得,P&G 與 Estee Lauder 跌幅明顯,核心消費類股表現最弱

-

2026.03.03:航空與郵輪股受油價及航班干擾雙重打擊,Norwegian Cruise 因財測不如預期重挫 10.5%

-

2026.03.02:美伊開打觀光股有壓,雄獅一度跌逾4%,鳳凰五福同步回檔

-

2026.03.02:美伊戰爭衝突升溫,多國宣布關閉領空,導致台灣團體旅客滯外

-

2026.03.02:台股盤中大跌,旅行社概念股承壓,雄獅一度跌逾4%

-

2026.03.02:觀光署統計約有773名旅客受影響,已要求旅行社啟動應變機制

-

2026.03.02:雄獅盤中跌幅約4.84%,多國關閉領空,杜拜九成航班取消,逾千名台灣旅客滯外

-

2026.03.02:旅行社啟動緊急應變,部分業者取消或停賣相關產品,雄獅和鳳凰股價開低

-

2026.03.02:分析師指出,觀光餐旅股具旺季循環,須觀察民眾出國意願與出國率

-

2026.03.02:雄獅過去配息表現不錯,若股價回檔,可留意布局時機

-

2026.02.26:春節連假後迎來228假期,民眾「請4天休16天」瘋出國旅遊,旅行業者業績報喜,機位幾乎售罄

-

2026.02.26:台灣 25 年GDP穩健及台股創高,大幅推升國人出國旅遊意願;五福分析,26 年有9天連休及史上最長寒假,有助提升消費底氣

-

2026.02.26:疫後消費心理改變,「年度出國旅遊」已從奢侈消費轉為生活必需品,使 26 年春節旅遊市場表現亮眼

-

2026.02.26:日韓仍是國人首選,韓國線則有2成的成長;歐洲等中長程整體業績成長,美加線出團量成長逾5成

-

2026.02.26:隨著極光進入爆發活躍期尾聲,高端客群紛紛湧向加拿大黃刀鎮追逐極光;西澳粉紅湖等景區深受年輕族群喜愛

-

2026.02.05:中國將恢復上海人赴金馬觀光,觀光餐旅股強勢亮燈,五福等同歡漲逾5%

-

2026.02.05:中國大陸宣布將恢復上海居民赴金門、馬祖旅遊,台股觀光餐旅類股表現強勁

-

2026.02.05:陸委會表示,現行法令未限制上海居民赴金馬旅遊,實際來客量仍有待觀察

-

2026.02.05:陸委會期盼陸方此次宣布能真正落實放寬措施,減少兩岸旅遊的人為障礙

-

2026.02.05:觀光餐旅族群位階偏低,具實質題材刺激容易吸引資金,寒假展開、農曆年將至提供想像空間

-

2026.02.02:燦星旅總經理羅俊英表示,3M26 到 5M26 是日本櫻花季,預期 26 年 日本賞櫻季將是國人遊日旺季

-

2026.02.02:台灣虎航刪減日本航線,燦星旅不受影響,有助接收前往日本東北、四國觀光旅客

-

2026.01.28:零售及餐飲營業額年增率滑落,受春節遞延影響,反映 25 年 底內需消費相對謹慎

-

2026.01.27:印度喀拉拉州維持「第二級:黃色注意」警示,若確認社區廣泛傳播將不排除調整防疫措施

-

2026.01.27:疾管署提醒赴疫區應避免生飲椰棗樹汁,並徹底清洗水果去皮,維持良好個人衛生習慣

-

2026.01.14:攜程網(TCOM)受中國監管機構調查影響,股價重挫逾 17%,並拖累 Airbnb 等旅遊相關產業鏈

-

2025.12.21:王品大陸事業透過策略調整,已連續六季獲利,26 年聚焦「王品」與「西堤」

-

2025.12.21:王品大陸 26 年總店數將突破100家,售價調低、增加選擇、豐富產品是關鍵

-

2025.12.21:王品大陸的西堤客單價從140至150元調降至約100元人民幣

-

2025.12.21:王品牛排也從360至390元,下調至290至300元人民幣

-

2025.12.21:台灣市場將資源集中於石二鍋、聚、肉次方,是 26 年展店重點

-

2025.12.21:新品牌連續三個月虧損就觀察,連續六個月就會閉店

-

2025.11.04:台灣旅遊支出 24 年破5000億元,2025 ITF參展國數創新高

-

2025.11.04:ITF台北國際旅展將於 2025.11.07 – 2025.11.10 登場,共有123個國家/城市參展

-

2025.11.04: 25 年ITF台北國際旅展有1600個攤位,較 24 年增加100個,規模恢復到疫情前水準

-

2025.11.04: 24 年 台灣出國旅遊人次達1,685萬,國旅達2.2億旅次,旅遊支出突破5000億元

-

2025.11.04:台灣旅遊市場持續看旺,帶動各國在ITF加碼參展,顯示台灣是旅遊消費力強勁的市場

-

2025.11.03:非洲豬瘟議題延燒,農業部啟動防疫應變機制

-

2025.10.15:台灣赴日旅遊人數成長趨緩,大阪世博會閉幕後可能進一步走弱

-

2025.10.15: 10M25 三個3天連假,餐飲類股有望受惠

-

2025.10.15:美國政策可能發放1,000-2,000美元消費紅利,有利內需餐飲

-

2025.10.14:台灣 1H25 出境旅客突破914萬人次,年增10.5%,創歷史新高

-

2025.10.14: 4Q25 旅遊熱潮啟動,日韓滑雪、聖誕跨年行程成為市場焦點

-

2025.10.14:政府現金政策將刺激日韓及東南亞線買氣

-

2025.09.29:年成長僅6%,受人口結構、內需疲軟及勞動成本上升壓力,產業競爭激烈

-

2025.09.29:業者採三大策略破局:1.併購擴市占,如御嵿國際收購海峽會,皇家美食併購漢堡王;2.代理日韓品牌,王座國際代理8品牌,全家餐飲代理大戶屋;3.出海布局,揚秦國際「炸雞大獅」進軍東南亞,聯發國際UG茶飲攻美加

-

2025.09.29:中型業者如路易莎、六角國際透過多品牌佈局及供應鏈整合提升競爭力,乾杯集團外販營收占比近20%成長引擎

-

2025.09.10:台灣赴日旅遊人數成長放緩,世博會閉幕後需求或進一步下滑

-

2025.05.07:台幣升值帶動出國意願,5天內海外訂房日均訂單量增幅超過1倍,創下歷史新高

-

2025.05.07:因台幣升值,海外飯店平均房價約有5%降幅,加上訂房優惠,刺激買氣

-

2025.05.07:旅行社觀察到,台幣短期升值對旅遊產業毛利及出國意願有幫助

-

2025.05.07:線上旅展開跑,推出日本暑假小孩半價等優惠,每日訂單量成長3至5成

-

2025.05.07:長線旅遊訂單以 7M25、10M25 出團為主,熱門目的地包含土耳其、奧捷等

-

2025.05.07:短線旅遊訂單以 6M25、7M25 出團為主,日韓的釜山、北海道、大阪世博等產品熱銷

-

2025.05.03:新台幣在 2025.05.02 盤中升幅達1.247元,為央行 02 年 統計以來盤中最大升值,單日升幅達3.07%,成為 2025.05.02 最強亞洲貨幣

-

2025.05.03:出國旅遊族、海外網購族、留學生爸媽及進口商,會因為台幣升值而受惠,出國玩、海外購物、匯款及進口成本變便宜

-

2025.05.03:出口商、台灣觀光業者及外幣投資人,會因為台幣升值而受損,出口收入、觀光收入及外幣投資價值換回台幣後會變少

-

2025.04.30:核三除役後,備轉容量率預計下降約3%,但夏季用電高峰將至,民眾與商家對電力供應感到擔憂

-

2025.04.30:餐飲、零售業電費負擔重,火鍋店電費夏季暴增三成,手搖飲店電費每月可能增加5000元以上

-

2024.04.11:連鎖茶飲店在美國展店,原物料海運自台灣,關稅增加可能導致價格上漲

-

2024.04.11:MR.WISH等業者因美國當地不生產珍珠等原料,受關稅影響,正評估是否漲價

-

2024.04.11:若關稅恢復到32%,漲價可能影響美國買氣,業者正尋求降低成本

-

2024.04.11:TEATOP在美國有分店,透過降低茶葉進貨成本,支持美國加盟主

-

2024.04.11:TEATOP透過茶葉配比調整,努力降低原料成本,以應對關稅衝擊

-

2024.04.11:企業受關稅戰影響,員工旅遊面臨取消或延後,旅行社團體客訂單減少約3成

-

2024.04.11:部分企業因營運壓力,取消員工旅遊,甚至表示能維持營運已屬不易

-

2024.04.11:旅遊公會表示,目前處於90天觀察期,將評估關稅戰對旅遊業的影響

-

2024.04.11:部分旅行社已感受到暑假團體客訂單受影響,預估減少2到3成

-

2024.04.11:自由行機票量仍有成長,但團體客訂單趨緩,業者對未來持觀望態度

-

2024.04.11:旅行社表示,關稅政策變動快速,後續影響仍需時間觀察

-

2025.03.18:台灣赴韓醫美觀光人數年增866%,成長率居各國之冠

-

2025.03.18: 23 年 韓國醫療院所接待超過60.6萬醫美旅客,創歷史新高

-

2025.03.18:Abijou雅秘珠國際中心明洞店規模達800坪,可日接待600人

-

2025.03.18:醫美旅遊興起主因包括觀念改變、韓流影響及價格優勢

-

2025.03.18:韓國肉毒桿菌注射價格比其他國家便宜至少三成

-

2025.03.18:填充、針劑、提拉是遊客最常選擇的熱門醫美項目

-

2025.03.18:台灣顧客年齡集中在20至40歲,平均客單價為24000至48000元

-

2025.03.18:遊客多將醫美療程安排在旅程最後幾天,確保恢復時間

-

2025.03.13:賴清德定調大陸是「境外敵對勢力」,旅遊業界認為開放陸客來台遙遙無期

-

2025.03.13:賴清德表示中國已是「反滲透法」定義的「境外敵對勢力」,台灣必須採取更積極作為

-

2025.03.13:賴清德提出的十七項因應策略,勢必升高兩岸對立,禁團令解禁遙遙無期

-

2025.03.13:海峽兩岸旅行發展協會理事長蕭博仁痛批,有種與大陸交流就是同路人的感受,乾脆宣布戒嚴

-

2025.03.13:赴陸旅客及陸客來台的審查將趨於嚴格,業者對此感到憂心

-

2025.02.27: 1M25 中國再度宣布恢復上海與福建團客來台,台灣仍未全面放行

-

2025.02.27:中國國台辦指控民進黨謀「獨」,破壞兩岸往來

-

2025.02.27:台灣憂慮陸客團可能帶來低價團、影響旅遊品質與環境整潔

-

2025.02.27:台灣也擔憂中國利用陸客作為政治工具,影響內部輿論

-

2025.02.27: 1M24 中國宣布開放上海與福建居民團體來台旅遊,但無具體細節

-

2025.02.27:台灣堅持透過「小兩會」協商,確保旅遊品質與安全

-

2025.02.26:觀光署挑戰 25 年千萬國際客目標,國際旅客部分回流

-

2025.02.26:國旅市場尚未明顯復甦,業者須靈活應變

-

2025.01.19:泰國因人口販運治安問題,陸客紛紛取消赴泰旅遊訂單,春節陸客預計減少至少10%

-

2025.01.19:泰國旅行社業者表示,陸客訂單持續取消且無新單,恐引發倒閉潮

-

2025.01.19:陸客對泰國卻步,但對台灣旅遊興趣高昂,台灣觀光業有望受惠

車用產業新聞筆記彙整

-

2026.04.20:北美商用車隊管理滲透率預計 28 年 升至 80.6%,硬體轉向 SaaS 訂閱模式確保穩定收益

-

2026.04.20:全球行車紀錄器轉向主動安全預警,日本法規紅利帶動租賃與計程車平台加速數位升級裝機

-

2026.04.20:零售業進入 5-7 年設備換機潮,AI 辨識與邊緣運算整合需求確立,動能擴及物流與路網市場

-

2026.04.20:車用電子產值預估 27 年 突破 4,000 億美元,ADAS 滲透率提升帶動車載資通訊進入需求高峰

-

2026.04.21:ADAS 與車聯網普及帶動商用車隊滲透率,車載資通訊轉向 SaaS 模式,確保穩定經常性收益

-

2026.04.21:日本法規紅利驅動行車紀錄器數位升級,具備車廠合作實績之供應商將受惠剛性需求

-

2026.04.18:車用與其他消費性電子領域需求相對疲軟,營收占比預期將被高成長的 AI 業務稀釋

-

2026.04.16:產業處於政策觀望期,受關稅與地緣政治影響,短期出貨受壓抑,預期 26 年呈現先蹲後跳走勢

-

2026.04.16:散熱需求延伸至汽車與半導體領域,帶動相關零組件供應商稼動率維持高檔,業務多元化成趨勢

-

2026.04.16:台廠透過併購與設立海外新廠(如越南、歐洲)積極切入國際一階供應鏈,優化長期獲利結構

-

2026.04.16: 3M26 台灣車市掛牌數回升至 3.9 萬輛,但首季仍年減 3.4%,AM 產業受關稅政策影響觀望

-

2026.04.16:台美貿易協定預計 26 年 中實施美製車零關稅,市場觀望氣氛濃厚,衝擊國產車銷量

-

2026.04.07:美製汽車關稅從 17.5% 降至 0%,引發車款價格戰並提升消費者購車意願與線索費收入

-

2026.03.24:億豐受惠美國關稅調降至 10% 及產品組合轉佳,4Q25 EPS 6.69 元優於預期

-

2026.03.24:東陽 4Q25 EPS 2.07 元符合預期,短期受關稅不確定性影響,但中長期回補庫存動能仍在

-

2026.03.09:台美達成降稅協議使關稅降至15%,帝寶等AM件廠受惠,預估稅後淨利有望提升10%以上

-

2026.03.11:台灣 2M26 車市掛牌數年減 19.9%,受農曆年假工作天數少及美製車零關稅預期導致觀望影響

-

2026.03.11:特斯拉 25 年 銷量被比亞迪超越,且預計 26 年 2Q26 停產 Model S/X,轉產人型機器人

-

2026.03.11:比亞迪發表第二代刀片電池,支援 5 分鐘快充至 70%,推動電動車充電速度接近加油速度

-

2026.03.02:春節長假及美國進口車關稅干擾,2M26 豪華車領牌數近腰斬,年減45.1%,佔整體車市銷售占比下滑至18.2%

-

2026.03.02: 2M26 全台新車領牌數受春節長假影響,工作天數縮短,年減近2成,進口車年減24.7%,市佔率47.2%

-

2026.03.02:春節長假+美國進口車關稅干擾,2M26 豪華車領牌數近腰斬

-

2026.03.02: 2M26 全台新車領牌數年減近2成,進口車年減24.7%,市佔率47.2%

-

2026.03.02:三陽代理的HYUNDAI汽車 1M26-2M26 領牌數年增10.5%,市佔率4.4%

-

2026.03.03: 2M26 新車領牌數年減 19.9%,受假期、基期高及進口關稅未定案影響,市場觀望情緒濃厚

-

2026.03.03:台美協議確定美製車零關稅,預期觀望消除後景氣恢復常態,優先看好中華車

-

2026.02.23:銷美關稅高達27.5%,相較日、韓、歐僅15%,對企業經營是一大衝擊和考驗

-

2026.02.23:美規車零關稅受川普關稅官司影響恐延後上路,但大方向確定,有利消除觀望並恢復車市景氣

-

2026.02.22:台美貿易協定使美國進口車關稅降至 0%,不確定性消除有望帶動 26 年 車市回升

-

2026.02.22:東陽、帝寶受惠台美協定關稅上限 15%,且不疊加 122 條款關稅

-

2026.02.22:最高法院判決 IEEPA 違法,川普改援引貿易法 122 條對全球加徵 15% 臨時關稅

-

2026.02.22:網通、手機、藥品、汽車列入豁免清單,電聲產品關稅負擔較先前下降約 4-5%

-

2026.02.22:美國廢除溫室氣體排放標準,利多傳統車廠但衝擊純電轉型,電動車補貼退坡銷量放緩

-

2026.02.22:美製小客車進口台灣關稅歸零,售價更具競爭力,看好東陽受惠售後市場需求

-

2026.02.13:台美對等貿易協定簽署,將對台股市場帶來板塊挪移

-

2026.02.13:裕日車、汎德永業、和泰車被列為主要受惠股,裕隆、中華車以及鴻華先進等恐需面對電動車與高價車降價的直接衝擊

-

2026.02.13:台灣產業重組加速,國產車面臨價格錯位與競爭加劇的壓力,裕隆等國產體系業者則面臨競爭壓力

-

2026.02.13:進口小客車關稅降至零,國產整車產值預估受損 40 億元,政府撥 30 億元預算協助轉型

-

2026.02.13:國產車具妥善率與維修優勢,且與進口車存有價位落差,實際衝擊仍需觀察後續市場變化

-

2026.02.13:美規小客車關稅降至 0% 且取消配額限制,提升消費者購車選擇與醫療可近性

-

2026.02.13:裕隆、中華車、鴻華先進受美規車零關稅衝擊,國產車面臨直接定價壓力

-

2026.02.05:北美冬季風暴及旺季效應,推升碰撞件需求,東陽 1M26 營收較上月成長3%,達21.5億元

-

2026.02.06:高通(QCOM US)記憶體短缺與漲價衝擊手機供應鏈,下修 2Q26 手機營收指引至 60 億美元,年減 13%

-

2026.02.06:DRAM 產能轉向 HBM 導致結構性缺貨,手機廠預防性減產並優先生產高毛利旗艦機種

-

2026.02.06:汽車業務營收創 11 億美元新高;晶片支援多世代記憶體控制器,增加客戶調整物料靈活性

-

2026.01.28:終端應用與供應鏈衝擊,三星與海力士向蘋果提出 LPDDR 漲價近 1 倍,定價權完全向供應商傾斜

-

2026.01.27:記憶體短缺蔓延至汽車產業,1H26 價格恐翻漲 2 倍,嚴重衝擊整車利潤與產能

-

2026.01.28:鎧俠推出 UFS 4.1 快閃記憶體,隨機讀取性能提升 90%,鎖定端側 AI 與車用市場

-

2026.01.28:中微半導體與國科微宣布調漲 MCU、NOR Flash 與 KGD 價格,漲幅最高達 80%

-

2026.01.16:關稅降至 15% 提升工具機與手工具競爭力,並取得汽車零組件、木材等關稅最優待遇

-

2026.01.16:汽車零組件與木材產品關稅上限降至 15%,協議為川普政府關稅政策下的不確定性提供明確方向

-

2026.01.10:台美關稅談判若調降進口關稅,預期將引發報復性購車潮,對 26 年 零售貢獻顯著

-

2026.01.06:與輝達合作五年成果落地,首款搭載 Alpamayo 推理型自駕系統車型,預計 1Q26 上路

-

2025.12.30:特斯拉受安全調查影響股價走弱,衝擊裕隆、和大及貿聯-KY 等車用供應鏈氣氛

-

2025.12.24:北美雪季將帶動中重度事故增加,鈑金件(引擎蓋、葉子板)需求有望隨季節性因素回升

-

2025.12.24:受惠北美平均車齡延長至 12.8 年及保險大廠擴大 AM 件理賠,長期具備穩健成長動能

-

2025.12.24:北美進入雪季使碰撞事故增加,帶動維修零件需求,東陽憑藉產品線完整與認證優勢受惠

-

2025.12.24:State Farm 擴大 AM 件賠付範圍,加上美國平均車齡延長至 12.8 年,支撐長期成長

-

2025.12.02:連賢明院長指出全球趨勢將聚焦川普政策走向與AI需求發展兩大關鍵

-

2025.12.02:美國將有高機率要求台灣開放農產品與汽車進口,關稅可能降至約15%

-

2025.11.12:市場傳出鴻華先進將接手裕隆旗下納智捷品牌,作為電動車進軍海外平台

-

2025.11.12:裕隆傳將納智捷汽車股權移轉給鴻華先進

-

2025.11.12:鴻海間接取得納智捷品牌主導權,整合電動車供應鏈

-

2025.11.12:納智捷成為鴻華先進100%子公司,加速垂直整合

-

2025.11.12:市場推測 Luxgen n5 將喊卡,改以 Foxtron Bria搶市

-

2025.11.12:鴻海自有品牌Foxtron將接棒亮相

-

2025.11.12:LUXGEN主攻內銷,FOXTRON瞄準外銷,為國際客戶開發與代工合作創造更大空間

-

2025.11.10:政府購車政策帶動,和泰車 10M25 及前 10M25 營收創同期新高

-

2025.10.22:熱門股,耿鼎股價收29.85元,漲幅7.96%,收復月線

-

2025.10.22:周線及十日線呈現上彎,周KD呈現黃金交叉向上

-

2025.10.22:外資及自營商同步買超,單日成交量放大至8,938張

-

2025.10.22:2025.09營收2.12億元、年減16.64%

-

2025.10.22:北美AM汽車零件市場需求進入 4Q25 傳統旺季,後續仍有庫存回補需求

-

2025.10.22:旗下AM鈑金產品於北美市場認證逾1,200項具利基

-

2025.10.21:報廢車拆解量減少,供給趨緊導致銅鋁水箱價格上漲

-

2025.10.21:國際銅鋁金屬期貨價格回暖,支撐廢水箱市場行情

-

2025.10.21:下游再生金屬煉廠訂單回升,增加對銅鋁混合料需求

-

2025.10.21:佛山地區銅鋁水箱市場價格週漲0.25%,達每噸40050-40250元

-

2025.10.13:中國稀土管制若造成電動車供應中斷,有利東陽等AM供應鏈

-

2025.10.13:電動車對稀土依賴高於燃油車,若供應受阻,車廠恐減產,反而有利東陽等AM供應鏈

-

2025.09.24:美國輕型車售後市場規模達4,137億美元,年增5.7%,2024- 28 年 CAGR達9.9%

-

2025.09.24:美國車輛平均車齡延長至12.6年,碰撞機率上升,對AM件需求穩定

-

2025.09.24:客戶庫存已降至1個月,預期旺季後將提升至2個月,有回補需求

-

2025.09.24:State Farm等大型保險公司採用AM件趨勢不變,東陽CAPA認證件數逾8,000個

-

2025.09.22:砸數10億助攻國產

-

2025.09.09: 8M25 新車掛牌29,460輛月減17%,1M25-8M25 年衰退14.2%創12年同期低

-

2025.09.09:消費者觀望美車關稅談判,車商不敢放車入關,新車堆積港口

-

2025.09.09:9/8起「汰舊換新」貨物稅減徵延至2030/12/31,新購小客車最高減10萬元

-

2025.09.09:電動車牌照稅免徵延至2029/12/31,預期帶動車廠推新車、市占提升

-

2025.09.09:台灣汽車輸美關稅20%談判中,美方要求降至2.5%甚至0%,細節未公布

-

2025.09.09:若美車關稅降至0%,國產車競爭力下滑,不利裕隆、中華車

-

2025.09.09:美製Tesla、BMW X系列等車款若降稅,搭配台幣升值,消費者享價差

-

2025.08.01:日本 AM 零件市占率低,與我國非競爭關係,目前衝擊持平

-

2025.08.01: 2H25 車市景氣或優於預期,關注美國對他國汽車關稅協商

-

2025.07.25:盤前/隨Robotaxi跑起來 台股車用2英雄飛出

-

2025.07.25:Robotaxi市場正快速擴張,成為新一輪產業競爭焦點

-

2025.07.25:中長期關注車用晶片、感測器、智慧座艙與高頻連接器等相關供應鏈

-

2025.07.25:東陽、胡連有望受惠Robotaxi市場擴張

個股技術分析與籌碼面觀察

技術分析

日線圖:泰茂的日線圖數據主要呈現劇烈下降趨勢。日線圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表股價急殺重挫,賣壓沉重。

(判斷依據:雖然分析基於收盤價、均線及成交量,但短期股價波動仍可能受突發消息影響,宜將技術分析結果放在更廣泛的市場環境中綜合考量。)

圖(29)2230 泰茂 日線圖(本站自行繪製)

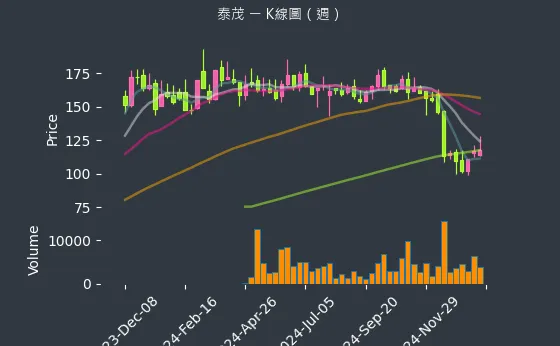

週線圖:泰茂的週線圖數據主要呈現劇烈下降趨勢。週線圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表週成交量放大伴隨價格下殺,中期下行風險加劇。

(判斷依據:週成交量的變化需結合價格在關鍵週均線位置的表現來解讀:價漲量增通常確認中期上升趨勢的健康性;價跌量增則可能預示中期跌勢的加速;量縮整理則可能代表趨勢中繼或轉折前的醞釀。)

圖(30)2230 泰茂 週線圖(本站自行繪製)

月線圖:泰茂的月線圖數據主要呈現波動來回振盪趨勢。月線圖變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表月線進入長期橫向整理,多空在關鍵長期月均線(如20月、60月線)間形成拉鋸戰。

(判斷依據:分析月線圖上的大型態(如長期頭肩底/頂、大型W底/M頭、長期上升/下降通道),有助於預測未來數年的潛在漲跌空間與目標。)

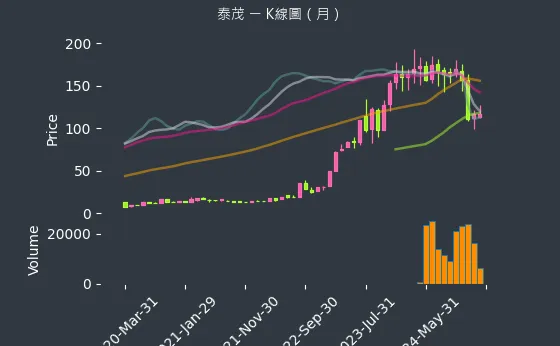

圖(31)2230 泰茂 月線圖(本站自行繪製)

籌碼分析

三大法人買賣超

- 外資籌碼:泰茂的外資籌碼數據主要呈現穩定上升趨勢。外資籌碼變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表外資買盤相對積極,對股價形成支撐。

(判斷依據:觀察外資買賣超的連續性、規模及佔成交比重,有助於判斷其操作的真實意圖與對股價的影響力。) - 投信籌碼:泰茂的投信籌碼數據主要呈現穩定來回振盪趨勢。投信籌碼變化幅度相對溫和,趨勢存在不確定性,數據相對穩定,代表投信對該股操作暫緩,籌碼變化不大。

(判斷依據:反之,持續賣超可能意味著投信獲利了結、停損、或對後市看法轉趨保守。) - 自營商籌碼:泰茂的自營商籌碼數據主要呈現波動來回振盪趨勢。自營商籌碼變化幅度相對溫和,趨勢存在不確定性,數據波動較為劇烈,代表自營商買賣超金額不大,多空操作互抵。

(判斷依據:相較於外資與投信,自營商的籌碼對股價的長期趨勢影響力通常較小,但其短線操作仍可能對日內或數日內的股價造成擾動。)

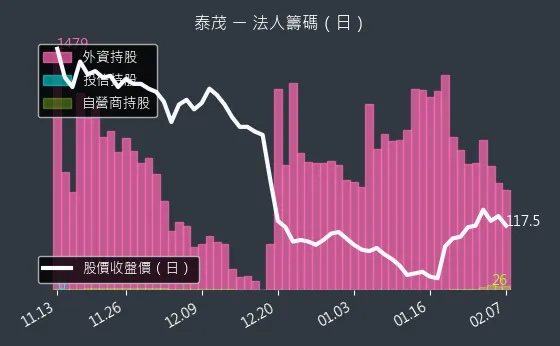

圖(32)2230 泰茂 三大法人買賣超(日更新/日線圖)(本站自行繪製)

主力大戶持股變動

- 1000 張大戶持股變動:泰茂的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表大戶持股水位持平,多空力量均衡。

(判斷依據:大戶人數增加通常被視為籌碼趨於集中、市場主力看好後市的積極信號,有利於股價的穩定與推升。) - 400 張大戶持股變動:泰茂的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度適中,趨勢存在不確定性,數據相對穩定,代表中實戶持股水位穩定,市場多空暫無明顯方向。

(判斷依據:此級距大戶人數的增加,同樣代表籌碼趨於集中,對股價具正面意義;人數減少則反之。)

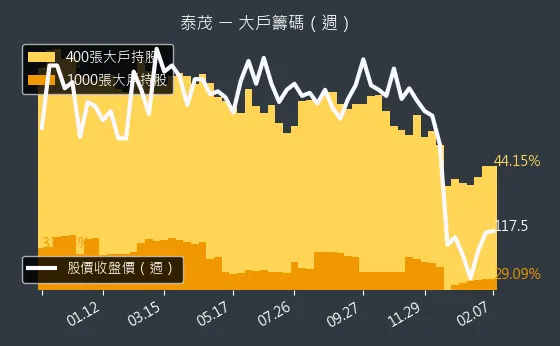

圖(33)2230 泰茂 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析泰茂的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(34)2230 泰茂 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略與展望

短期發展計畫(1-2 年)

- 持續擴大中國酒水銷售網絡,衝刺 30,000 家終端網點目標。

- 加速新能源儲能系統的市場推廣與營收貢獻,特別是台電 E-dReg 案場的執行。

- 完成宜蘭利澤廠與墨西哥廠的初期建設或規劃。

- 整合晨亨科技資源,拓展電動車零組件業務。

- 發行新一期公司債,充實營運資金。

中長期發展藍圖(3-5 年)

- 達成市值百億元新台幣的目標。

- 深化在新能源(儲能、電動車)領域的技術與市場地位。

- 鞏固酒水事業在中國市場的份額,並可能拓展新品牌或產品線。

- 維持汽車零組件(特別是活塞環)的技術領先與市場穩定性。

- 持續優化全球生產布局與供應鏈管理。

- 尋求潛在的策略合作或併購機會,加速成長。

圖(35)未來產品規畫(資料來源:泰茂公司網站)

投資價值綜合評估

泰茂實業透過成功的多元化轉型,展現出強勁的成長動能。

投資優勢:

* 多元營收來源:酒水、新能源、汽車零件三大支柱,有效分散風險。

* 高成長動能:酒水事業高速成長,新能源市場潛力巨大。

* 技術核心:活塞環技術領先,具備 OE 市場競爭力。

* 全球布局:銷售網絡廣泛,生產基地多元。

* 積極擴張策略:透過併購與策略聯盟快速切入新市場。

潛在風險:

* 核心業務轉型壓力:電動車趨勢對傳統活塞環業務的長期影響。

* 新業務執行風險:酒水市場競爭激烈,新能源技術與市場變化快速。

* 營運資金需求:多元擴張需要持續的資本投入。

* 市場波動與傳聞:股價易受短期消息面影響。

分析師普遍看好公司未來獲利能力,預估 2025、2026 年 EPS 將持續成長,顯示市場對其轉型成效及未來發展潛力給予正面評價。

重點整理

- 成功轉型:從活塞環製造商轉型為涵蓋汽車零件、酒水、新能源的多元化企業。

- 營收主力轉移:酒水事業貢獻營收已超過 78%,成為最主要成長引擎。

- 新能源布局積極:開發儲能系統並切入台電供應鏈,透過併購跨足電動車零組件。

- 營運績效亮眼:近年營收與獲利呈現高速增長。

- 技術根基穩固:「黑鑽活塞環」技術具備國際競爭力。

- 全球市場深耕:產品行銷全球,並持續優化生產與銷售網絡。

- 未來展望樂觀:多重成長動能並進,目標五年內市值達百億。

參考資料說明

最新法說會資料

公司官方文件

-

泰茂實業股份有限公司 2024 年第三季法人說明會簡報(日期推估:2024.12 或 2025.01)

本研究參考公開資訊推測的法說會簡報內容,包含財務數據、產品結構分析、區域營收分布及未來展望。相關數據與策略亦見於其他新聞報導與公司公告。 -

泰茂實業 2024 年財務報告(日期推估:2025.03)

本文的財務分析,如全年營收 19.69 億元、全年 EPS 6.10 元等,主要依據公司公告之年度財務數據。 -

泰茂實業新能源事業部簡介(日期推估:2024 年底或 2025 年初)

本文關於儲能系統規格、技術、認證及專利資訊,參考了公司相關公開說明或產品介紹。 -

泰茂實業重大訊息公告(2024.12 – 2025.03)

關於市場傳聞澄清、併購約翰三與晨亨科技、可轉債發行與轉換等資訊,主要來自公司於公開資訊觀測站發布之重大訊息。

研究報告

- 券商產業研究報告(日期推估:2025.01 或之後)

本文引用對泰茂 2025 及 2026 年 EPS 的預估數據(14.4 元及 16.9 元),此類數據通常來自券商發布之研究報告。

新聞報導

- 工商時報、經濟日報、財訊、中時新聞網等媒體報導(2024.08 – 2025.04)

本文引用了大量來自各財經媒體的新聞報導,涵蓋營收發布(如 2024 年 10 月、11 月、2025 年 1 月、2 月、3 月營收)、酒水事業進展、新能源布局、併購消息、股價表現、市場傳聞澄清、美國關稅影響分析等。

產業資訊

-

工研院產業研究報告(日期推估:近期)

關於活塞環產業技術發展趨勢(如類鑽碳薄膜技術)的背景資訊,可能參考工研院等研究機構發布之產業報告。 -

新能源產業協會市場報告(日期推估:近期)

關於儲能系統市場發展現況及未來趨勢的分析,可能參考相關產業協會或市場研究機構的報告。

註:本文內容主要依據 2024 年下半年至 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的公司公告、新聞報導及市場資訊推估。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |