上奇科技(6123)深度解析:從代理先驅到亞太雲端運營商的轉型之路

公司概要與發展歷程

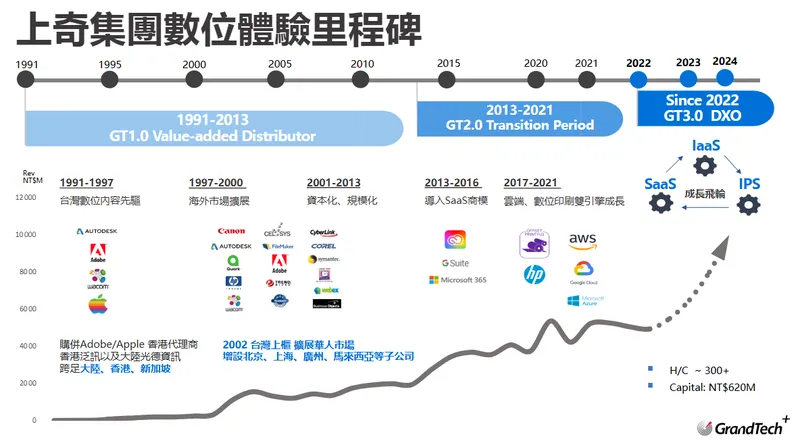

上奇科技股份有限公司 (GrandTech C.G. Systems Inc.),股票代號 6123,於 1991 年 7 月 成立,總部設於台北市內湖區。公司以代理 Adobe、Wacom 等專業繪圖影像軟硬體起家,奠定其在數位內容領域的先驅地位。憑藉前瞻性的市場佈局,上奇科技迅速將業務版圖拓展至香港、新加坡、馬來西亞及中國大陸等市場,並於 2002 年 1 月 正式在台灣櫃檯買賣中心掛牌上櫃。

面對雲端浪潮,上奇科技展現其敏銳的市場洞察力,展開關鍵性的策略轉型。公司發展歷程可劃分為幾個重要階段:

-

第一階段 (1991-2012): 代理與通路深化期。此階段公司專注於建立穩固的專業軟硬體代理業務,成功引進多家國際知名品牌,並透過併購香港代理商等策略,快速擴張在亞太華文市場的影響力。

-

第二階段 (2013-2016): 雲端轉型孕育期。2013 年,Adobe 宣布全面轉向訂閱制,為上奇帶來深刻啟發。 公司隨即與 Adobe 合作,導入 SaaS (軟體即服務) 商業模式,啟動雲端服務的初步佈局,為日後的轉型奠定基礎。

-

第三階段 (2017-至今): 雲端優先與運營商模式確立期。2017 年起,上奇科技全面轉向「雲端服務優先」策略,不僅深化 SaaS 服務,更進一步拓展 IaaS(基礎設施即服務)領域,結盟 Amazon Web Services (AWS)、Google Cloud Platform(GCP)及 Microsoft Azure 等全球三大公有雲平台。公司致力於從傳統的「代理商」轉型為「開創型運營商」,專注於提升經常性收入 (Recurring Revenue」比重,建構穩健且可持續的獲利模式。

圖(1)數位體驗里程碑(資料來源:上奇科技公司網站)

在董事長許承強的帶領下,集團員工人數已成長至逾 300 人,透過專注經營、加值行銷與客戶導向的企業文化,成功在瞬息萬變的科技產業中,開創出獨特的市場定位。

主要業務範疇與組織架構

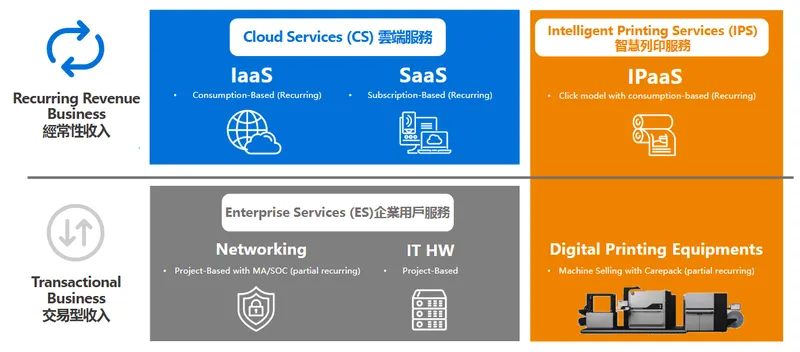

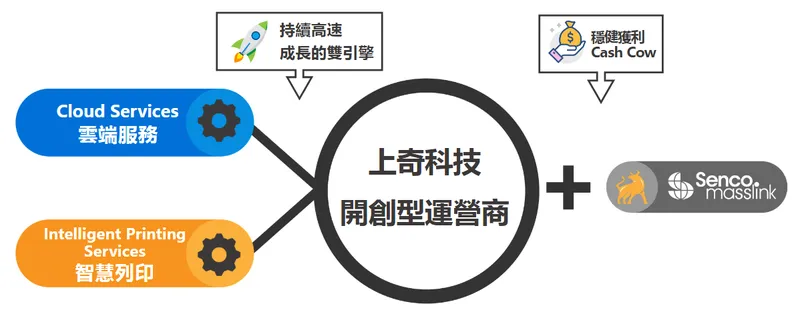

上奇科技的營運版圖已從單純的軟硬體銷售,擴展為涵蓋雲端加值服務與數位印刷解決方案的多元化業務組合。目前集團業務主要圍繞三大核心事業群,彼此相輔相成,共同驅動集團成長。

圖(2)上奇集團事業組合(資料來源:上奇科技公司網站)

圖(3)商業模式-開創型運營商(資料來源:上奇科技公司網站)

圖(4)雙飛輪驅動運營商獲利成長模式(資料來源:上奇科技公司網站)

雲端服務 (Cloud Services)

此為集團當前最重要的成長引擎,由旗下子公司昕奇雲端 [GrandTech Cloud Services) 主導。 業務核心為代理全球三大公有雲平台(AWS, GCP, Azure),提供客戶雲端架構建置、託管、成本優化 (FinOps] 及多雲管理等加值服務。 昕奇雲端憑藉其創新的「F2SU (For Startup, By Startup)」商業模式,專注服務高潛力的新創企業,建立緊密的生態圈夥伴關係。

圖(5)雲端服務 3 大成長策略(資料來源:上奇科技公司網站)

企業用戶服務 (Enterprise Services)

作為集團穩定的現金流來源,此業務提供企業客戶所需的 IT 基礎設施、網通設備、資訊安全解決方案及專業軟硬體採購服務。 雖然屬於傳統的交易型業務,但透過整合香港子公司 Senco Masslink 的資源與穩固的客戶基礎,仍是集團營收的重要支柱。

數位印刷服務 (Intelligent Printing Services)

上奇科技洞察到印刷產業的數位化趨勢,積極引進 HP Indigo 數位印刷解決方案,並拓展 3D 列印等先進製造領域。 此業務不僅包含高階設備的銷售,更重要的是後續的維護、耗材供應及按印量計費的服務合約,這些都為集團帶來了穩定的經常性收入。

圖(6)智慧列印服務3大成長策略(資料來源:上奇科技公司網站)

產品系統與應用說明

上奇科技的產品組合兼具深度與廣度,從代理國際頂尖品牌到發展自有品牌,全面滿足數位創意、企業營運及智慧製造等多元市場需求。

國際品牌代理

公司代理的產品線橫跨軟體、硬體及雲端服務,主要應用於繪圖影像、多媒體製作、企業 IT 維運及雲端運算等領域。核心代理品牌 包括:

- 雲端平台: AWS、Google Cloud、Microsoft Azure

- 創意與文件軟體: Adobe、Autodesk、Corel

- 專業繪圖硬體: Wacom

- 數位印刷與 3D 列印: HP

- 企業軟體: Microsoft 365, Google Workspace

這些產品廣泛應用於娛樂直播、遊戲開發、新零售電商、線上旅遊及數位學習等快速成長的產業。

自有品牌 GrandVision

為實現產品多元化,上奇科技自 2001 年起推出自有品牌 GrandVision,專注於開發數位攝影機 (DV)、掃描器等高性價比的數位影像產品。 GrandVision 透過與台灣及華東地區的代工廠合作生產,主攻台灣、香港、中國大陸及東南亞市場,以優異的軟硬體整合能力與價格優勢,在市場上佔有一席之地。

技術特色與創新應用

上奇的技術優勢體現在整合能力與加值服務上。在雲端服務領域,公司開發了獨家的多雲管理平台,協助客戶進行跨雲帳務管理與成本優化。 在數位印刷方面,公司不僅提供設備,更耗資千萬打造「上奇 Indigo 無限可能卓越中心 (GT Indigo COE)」,展示從標籤、軟包裝到商業攝影的多元應用,並投入 3D 列印技術於無人機核心部件的快速成型製造,展現其在工業 4.0 智慧製造領域的技術實力。

營收結構與比重分析

上奇科技近年來積極調整營運結構,成果已清晰反映在營收組成上。公司成功將業務重心從一次性的交易型收入,轉向穩定性更高的經常性收入,特別是雲端與數位印刷服務的訂閱制模式。

產品營收結構

根據 2024 年至 2025 年初的營運數據,集團的營收結構呈現出健康的多元化分佈:

- 企業用戶產品與服務:營收佔比約 50%,為集團提供穩固的營收基礎。

- 專業軟體及雲端服務:營收佔比約 43%,是驅動集團成長的核心引擎,其中子公司昕奇雲端的貢獻尤為關鍵。

- 數位印刷設備與服務:營收佔比約 7%,雖然佔比較低,但其高毛利的服務合約模式,為集團獲利帶來重要貢獻。

圖(7)集團服務據點(資料來源:上奇科技公司網站)

最新財務表現

根據公司自結財報,2025 年第二季營運表現如下:

| 項目 | 2025年 第二季 | 去年同期比 |

|---|---|---|

| 合併營收 | 11.66 億元 | -9% |

| 營業利益 | 6,141 萬元 | -18% |

| 歸屬母公司稅後純益 | 4,364 萬元 | -21% |

| 每股稅後盈餘 (EPS) | 0.7 元 | -21.3% |

2025 年上半年累計每股盈餘為 1.29 元。 第二季獲利較去年同期下滑,主要原因包括:資訊與設備產品毛利偏低、雲端業務調整客戶組合、匯率波動,以及認列受益憑證未實現評價損失等因素影響。 儘管短期獲利面臨壓力,但核心的雲端服務業務營收仍維持年增 7% 的穩健成長,佔集團總營收比重已達 33%。

營業範圍與地區布局

上奇科技自創立以來即具備國際化視野,成功建構了遍及亞太地區的營運網絡。公司的海外市場拓展成效卓著,已成為集團營收的主要來源。

全球市場分布

2024 年的區域營收分布,突顯了上奇在全球市場的深耕成果:

海外市場的營收佔比高達 76%,是集團營運的主力。 營運據點涵蓋香港、中國大陸 (北京、上海、廣州)、新加坡、馬來си亞及印尼等地。 其中,香港子公司 Senco Masslink 表現持穩,在 2025 年第二季貢獻集團營收比重達 47%,提供了穩定的營運基礎。 台灣市場則佔 24%,作為集團總部與研發樞紐,扮演關鍵的策略角色。

重點市場發展策略

近年來,上奇科技將日本市場視為重點拓展區域。子公司昕奇雲端進入日本市場僅一年多,便成功開發超過 30 家本土新創客戶,2025 年第一季營收貢獻已佔整體雲端營收近 15%。 未來,公司計畫複製日本的成功經驗,加速拓展至新加坡、澳洲,甚至全球最大的雲端市場美國加州,搶佔高用戶平均營收 (ARPU) 的潛力市場。

客戶群體與價值鏈分析

上奇科技的成功,建立在與客戶建立長期夥伴關係的基礎上。公司服務的客戶群體多元,並在產業價值鏈中扮演著不可或缺的加值服務整合者角色。

主要客戶群體

上奇科技,特別是其子公司昕奇雲端,專注於服務「雲端原生」及高成長性的新創企業。指標性客戶涵蓋電商、旅遊、直播娛樂及遊戲等數位經濟的關鍵領域:

- 電商服務平台: 91APP

- 旅遊平台: KKday

- 直播娛樂平台: 17LIVE

- 其他知名企業: 玩美移動、凱鈿 (Kdan Mobile)、香港知名遊戲公司 Madhead

透過服務上述指標性客戶,上奇不僅累積了豐富的產業經驗,也建立起強大的品牌信譽。

價值鏈定位

上奇科技在產業鏈中處於中游的關鍵位置。其上游為 Adobe、AWS、HP 等國際軟硬體原廠,下游則為廣大的企業及終端用戶。公司不僅是產品的通路,更是技術與服務的加值整合者。透過提供顧問諮詢、技術支援、平台維運及成本優化等服務,上奇成功從傳統的「代理商」轉型為與客戶共同成長的「運營商」,大幅提升了客戶黏著度與自身在價值鏈中的不可替代性。

競爭優勢與市場地位

在競爭激烈的資訊服務市場中,上奇科技憑藉其獨特的商業模式、深厚的品牌合作關係及前瞻性的策略布局,建立了難以複製的競爭優勢。

核心競爭力

上奇科技的核心競爭優勢體現在以下幾個方面:

- 強大的國際品牌組合: 代理 AWS、GCP、Azure、Adobe、HP 等多家全球頂尖品牌,確保了產品技術的領先性與供應的穩定性。

- 獨特的「運營商模式」: 成功將業務重心轉向雲端與數位印刷的經常性收入模式,提供穩定的現金流,並與客戶建立長期夥伴關係。

- 深耕亞太的跨國營運經驗: 在香港、日本、東南亞等多地擁有營運據點與本地化團隊,能有效服務跨國客戶,並掌握區域市場脈動。

- 創新的子公司成長動能: 子公司昕奇雲端專注於高成長的新創市場,其獨特的商業模式與快速的海外擴張,成為集團未來成長的關鍵引擎。

市場競爭態勢

上奇科技在不同業務領域面對相異的競爭對手。在傳統 3C 通路與硬體代理方面,其競爭者包括聯強 [2347)、震旦行(2373)、精技 等大型通路商。 在雲端加值服務領域,則與零壹科技(3029)、邁達特 (6112] 等加值型通路商展開競爭。

儘管市場競爭激烈,上奇科技憑藉其從代理銷售轉型為長期服務的「運營商模式」,以及在雲端與數位印刷兩大高成長市場的深度佈局,成功創造出市場差異化,鞏固了其在專業資訊服務領域的領先地位。

近期重大事件分析

2024 年至 2025 年是上奇科技策略轉型成果顯現的關鍵時期,多項重大事件不僅影響公司短期營運,更為其長期發展奠定重要基礎。

子公司昕奇雲端掛牌上櫃

2025 年 7 月 11 日,子公司昕奇雲端 (7747) 正式在台灣櫃檯買賣中心掛牌上櫃,是集團發展史上最重要的里程碑之一。 此舉不僅為昕奇雲端打開了資本市場的融資管道,有助於其延攬人才、加速海外市場擴張,更重要的是,其獨立的市場價值得以顯現,進而提升母公司上奇科技的整體集團價值。市場對此反應熱烈,視其為公司雲端業務高速成長的重要催化劑。

營運表現與策略調整

2024 年全年合併營收達 55.38 億元,年增 6%,創下歷史新高。 進入 2025 年,雖然上半年因產品組合調整、匯率波動及子公司上市費用等因素,獲利表現短期承壓,但公司策略明確,持續聚焦於雲端加值服務、數位印刷等高成長、高附加價值的核心業務。

董事會結構國際化

為強化全球化視野與公司治理,上奇科技於 2025 年 6 月 13 日完成董事會改選,新聘任日籍董事小山見茂樹 (Shigeki Komiyama)。 此舉旨在藉助其國際經驗,協助公司深化日本市場布局,並提升集團的國際化經營能力。

未來發展策略展望

展望未來,上奇科技將堅定執行以雲端服務與數位印刷為核心的雙引擎成長策略,並透過海外擴張與策略併購,持續擴大集團版圖,目標成為亞洲領先的數位體驗運營商。

短期發展計畫 (1-2年)

- 深化雲端服務動能: 充分利用子公司昕奇雲端上櫃後的資本與品牌優勢,加速拓展日本及東南亞市場,並持續優化多雲管理平台的功能與服務。

- 擴大數位印刷應用: 積極推廣 HP Indigo 及 3D 列印解決方案,協助更多傳統印刷廠數位轉型,並開發在智慧製造、客製化生產等領域的創新應用。

- 提升經常性收入比重: 持續將客戶從一次性採購引導至長期服務合約,目標將經常性收入佔比穩定維持在較高水平,優化營收品質。

中長期發展藍圖 (3-5年)

- 積極推動策略併購: 公司將加重併購在集團成長策略中的比重,尋求在雲端服務、軟體解決方案及新興應用領域的潛在標的,以加速獲取關鍵技術與市場通路。

- 建構全球新創生態圈: 複製昕奇雲端服務新創企業的成功模式,將其推廣至全球更多市場,目標成為全球新創公司首選的雲服務夥伴,與客戶共同成長。

- 成為亞洲新經濟樞紐: 透過整合雲端、數位印刷及 IT 服務,上奇致力於扮演亞洲新經濟的樞紐角色,協助企業客戶進行數位轉型,在全球化的浪潮中掌握先機。

重點整理

-

成功轉型運營商: 上奇科技已成功從傳統軟硬體代理商,轉型為以雲端及數位印刷服務為核心的「數位體驗運營商」,專注於創造穩定的經常性收入。

-

雲端服務成長強勁: 子公司昕奇雲端 (7747) 專注服務高潛力新創客戶,海外市場擴張迅速,並於 2025 年成功掛牌上櫃,是集團未來最重要的成長引擎。

-

海外市場佔比高: 集團超過 76% 的營收來自海外市場,在亞太地區擁有穩固的營運基礎,並將日本市場視為下一個高速成長的重點區域。

-

財務結構穩健: 儘管短期獲利受外部因素影響,但公司核心業務維持成長,且經常性收入模式有助於穩定現金流,為長期發展提供支持。

-

未來策略明確: 未來將持續深化雲端與數位印刷雙引擎,並積極透過策略併購加速全球佈局,成長潛力值得期待。

參考資料說明

公司官方文件

- 上奇科技股份有限公司 2024 年第二季法人說明會簡報 (2024.08.27)。本研究主要參考法說會簡報中關於公司簡介、營運概況、成長策略、財務數據及未來展望的詳細資訊。

- 上奇科技股份有限公司 2025 年第二季自結財務報告 (2025.07.21)。本文的最新財務分析主要依據此份財報,包含合併營收、營業利益、稅後純益及每股盈餘等關鍵數據。

- 上奇科技股份有限公司 113 年度年報。此份年報提供了公司組織結構、股東服務及公司治理等方面的詳細資訊。

研究報告

- 優分析產業數據中心研究報告 (2025.04)。該報告深入分析上奇科技的轉型效益、三大核心業務及子公司昕奇雲端的價值,提供本文在競爭優勢方面的重要參考。

- 方格子價值投資研究室分析文章 (2023.05)。此篇文章探討了上奇科技作為訂閱經濟先行者的歷程,以及其從代理商轉型為運營商的策略。

新聞報導

- 工商時報、經濟日報、財訊快報等媒體關於昕奇雲端上櫃之系列報導 (2025.06-07)。相關報導詳述了昕奇雲端的商業模式、主要客戶、海外市場佈局及上櫃計畫。

- MoneyDJ 理財網、Yahoo 奇摩股市等財經媒體專題報導 (2024-2025)。相關報導提供了上奇科技的營收結構、產品組合、競爭對手及法人觀點等資訊。

- 數位時代專題報導 (2022.07)。該報導專訪上奇科技董事長許承強,深入探討其多次轉型的歷程與經營心法。