耕興(6146):網通與行動通訊檢測升級潮下的「規格變現」生意

前言

耕興股份有限公司(SPORTON INTERNATIONAL INC.,股票代號:6146.TW)屬於 第三方獨立檢測、檢驗與認證服務(Testing,Inspection and Certification,TIC)業者。公司不販售終端硬體,而是以電磁相容(Electromagnetic Compatibility,EMC)、射頻(Radio Frequency,RF)、安全規範(Safety)與行動通訊協議等檢測認證服務,協助品牌廠、晶片廠與 ODM/EMS 把產品送進美國聯邦通信委員會(Federal Communications Commission,FCC)與歐盟等各國法規體系。此類商業模式的獲利核心,不在「出貨量」而在「規格複雜度」與「上市時程」;技術每前進一代,測試項目、測試時數與單案單價(Average Selling Price,ASP)往往同步拉高,龍頭實驗室更容易把規格升級轉成營收。

公司概要與發展歷程

公司基本資料與產業角色

耕興股份有限公司(SPORTON INTERNATIONAL INC.)前身創立於 1986 年,初期聚焦電子產品檢測服務。公司於 1997 年 5 月正式改組成立法人組織,逐步從 EMC 認證延伸至安規檢測、無線網通認證、手機認證、數位電視認證,以及防磁零組件銷售等服務線。公司於 1991 年 1 月 23 日在中華民國證券櫃檯買賣中心上櫃,進入資本市場。

在產業價值鏈中,耕興屬於「研發到上市」的關鍵關卡:上游是高階量測儀器供應商(例如 Keysight、Rohde & Schwarz、Anritsu 等),下游是晶片廠、品牌廠與代工聚落。產品不通過法規測試即無法上市,因此檢測需求具備強制性,並且高度貼近新機開案節奏。

分期里程碑與產品線演進

耕興發展歷程可按技術世代切分為四段,主軸是「跟著通訊規格走、並提前卡位」:

-

創業與奠基期(1986 年至 1990 年):建立電子產品檢測服務基礎,以 EMI/EMC 相關量測能力起家。

-

資本市場擴張期(1991 年至 2000 年):上櫃後擴充實驗室能量,逐步建立與國際品牌合作關係,擴大認證覆蓋與發證效率。

-

多元服務擴展期(2001 年至 2010 年):跨入無線通訊專業測試,從單點量測走向一站式測試平台,涵蓋 RF、協議、安規等多模組服務。

-

創新與國際化期(2011 年至今):聚焦 4G/LTE、802.11ac 之後續規格,並擴張至 5G、Wi‑Fi 6/7/8 與資安檢測等高門檻領域,同步參與國際標準組織運作,強化「標準話語權」。

組織規模概況與全球據點

實驗室即產能:基地分工與產能配置

檢測業的產能不是產線良率,而是測試場地(暗室、量測台、協議平台)與專業工程師的可用時數。公司主要基地依功能分工如下:

-

台灣基地:林口、新竹、汐止等,承接高階首發機種與高難度測試(例如 5G 毫米波(mmWave)與高階 Wi‑Fi)。

-

中國大陸基地:昆山、深圳等,貼近代工聚落,承接量產機型、改款與在地化送測需求。

-

美國基地:位於加州矽谷周邊,作為北美客戶在地測試與與 FCC 沟通前哨,並承接「In-house」合作需求。

公司產能分配在多份整理資料中具一致方向:台灣約 50% 至 55%、中國大陸約 40% 至 45%、美國及其他約 5% 至 10%;另有一份更新資訊指出,公司約 70% 產能位於台灣,並以華東、華南分別服務特定客群,顯示台灣高階產能比重提高與分工更明確。

組織與事業群架構

公司營運可歸納為「檢測認證」與「零件」兩條主軸,並以高階通訊檢測作為核心護城河。以下以圖示方式整理:

主要業務範疇分析

產品系統:檢測服務與零件加值

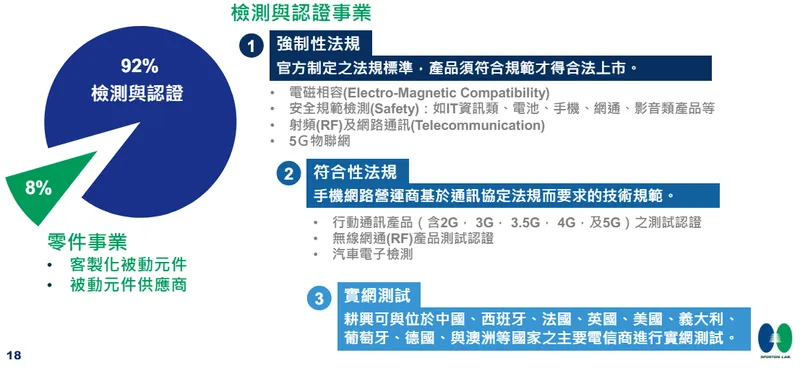

耕興業務主要分為兩大事業群:檢測與認證事業群、零件事業部。現階段營收結構以檢測服務為主,零件為輔;在獲利結構上,檢測的規格複雜度與產能利用率,通常比「件數」更直接影響毛利率。

檢測與認證事業群主要包含:

-

強制性法規檢測(Regulatory Testing):

-

EMC(電磁相容)與 EMI(電磁干擾)相關測試。

-

Safety(安全規範)涵蓋 IT 資訊類、電池、手機、網通、影音等。

-

RF 與 Telecommunication(射頻與電信協定)量測、通訊協議驗證。

-

5G 物聯網(Internet of Things,IoT)相關產品檢測。

-

資安檢測:因應歐盟 CRA 等資安法規上路,檢測逐步從「射頻合規」擴張到「網路韌性」要求。

-

-

符合性法規檢測(Conformance Testing):

-

行動通訊:2G 至 5G NR,含 NSA/SA、毫米波 mmWave,並跟進 3GPP Release 18(R18)。

-

無線網通:Wi‑Fi 6/6E/7,並延伸至 Wi‑Fi 8 測試能力。

-

車用電子:V2X 模組、車用零組件 EMC 與安全認證。

-

-

實網測試(Field Trial):

- 與全球主要電信商合作,在真實網路環境驗證效能。

零件事業部主力為防磁零組件與客製化被動元件,用於協助客戶降噪與除錯(Debug)。整理資料指出自製電感毛利率約 30% 至 40%,高於一般被動元件,但該事業仍屬輔助性質。

產品應用與技術優勢

產品應用:從手機、網通到衛星與車聯網

耕興服務對象涵蓋消費性與非消費性電子,只要涉及無線通訊、電磁干擾或法規安全範疇,即可能形成檢測需求。

圖(1)檢測與認證事業(資料來源:耕興公司網站)

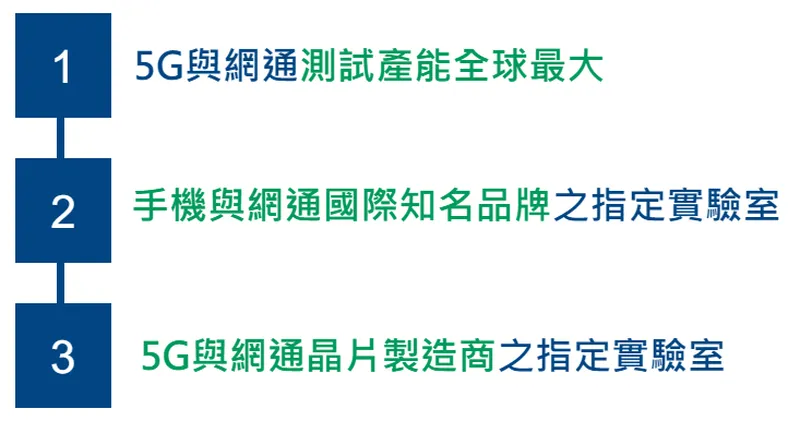

圖(2)核心優勢(資料來源:耕興公司網站)

圖(3)測試產能全球最大(資料來源:耕興公司網站)

技術優勢:用「高門檻產能」換「高單價訂單」

耕興的技術優勢可以用三句話概括:高階規格覆蓋、產能規模、發證效率。具體拆解如下:

-

Wi‑Fi 8 測試首發能力:

-

2026 年 1 月,公司公告完成全球首件通過美國 FCC 認可的 Wi‑Fi 8 核心晶片測試,協助聯發科(MediaTek)Filogic 8000 系列晶片完成關鍵測試,並成為較早支援 Wi‑Fi 8 產品通過 FCC 認可的檢測機構。[1] [2]

-

Wi‑Fi 8 對系統穩定度、多裝置同時運作與實際使用情境要求更高,測試流程複雜度提高,對中小型實驗室形成更高進入障礙。[1] [3]

-

產業敘事上,Wi‑Fi 8 常被視為「實體 AI」場域的關鍵連線基礎,並可能採「戶外 5G+室內 Wi‑Fi 8」混合架構,進一步拉高高階網通測試需求。[3] [4]

-

-

5G‑Advanced 與 R18 驅動測試時數增加:

- 3GPP R18 導入後,5G AI 手機射頻架構與多天線設計更複雜,測試時數延長,檢測費用與排程需求同步上升,對具備完整 5G NR Sub‑6GHz 與 mmWave 測試能力的實驗室更有利。[3]

-

SAR 與穿戴式 AI 終端檢測量能:

-

AI 手機、AI PC、AI 眼鏡等邊緣 AI 裝置提高射頻整合與配戴情境要求,SAR(Specific Absorption Rate)檢測重要性升高。

-

整理資料指出,AI 眼鏡 5G 款單案 ASP 可能較 Wi‑Fi 款拉高至數十倍量級,若規格趨勢延續,將成為高單價新動能之一。

-

-

規模化場地與三班制運作:

- 整理資料指出,公司擁有逾 113 座測試場地,含美規半電波暗室與歐規全電波暗室等,並以三班制提升稼動率;在固定成本(折舊、人力)占比高的產業中,稼動率提升往往直接反映在毛利率與營業利益率。

圖(4)FCC TCB 發證量居冠(資料來源:耕興公司網站)

營收結構與財務績效分析

營收結構:服務為主、零件為輔

檢測與認證事業群貢獻營收占比逾 90%,零件占比約 8% 至 10%。在分析上,需把「營收波動」拆成兩個層次:一是終端景氣影響送測量,二是規格升級影響單案 ASP 與測試時數。對耕興而言,後者通常更關鍵,亦是 Wi‑Fi 7/8、5G‑Advanced、資安法規帶來的結構性利多來源。

財務績效摘要與重點數據

以下整理公開資訊與彙整資料中較具代表性的財務指標,並保留時間標註以利對照:

| 項目 | 數值 | 同期增減 | 期間 | 說明 |

|---|---|---|---|---|

| 2026 年 12 月合併營收 | 新台幣 3.8 億元 | 年增 1.34% | 2026 年 12 月 | 受惠 5G AI 手機與 Wi‑Fi 7 訂單挹注 |

| 2026 年全年合併營收 | 新台幣 44.95 億元 | 年減 1.34% | 2026 年全年 | 上半年受消費性電子疲弱影響,下半年回溫 |

| 2025 年第 3 季 EPS | 新台幣 2.53 元 | — | 2025 年第 3 季 | 前三季累計 EPS 為 7.92 元 |

| 2025 年上半年毛利率 | 45.7% | 年減 3.5 ppts | 2025 年上半年 | 因零件營收占比提高與產品組合影響 |

| 2026 年預估配息 | 每股約 9 至 10 元 | — | 2026 年 | 法人預估,延續高配息風格 |

營運層面,整理資料指出:2025 年上半年受消費性電子需求疲弱與中國 5G 手機檢測市場飽和影響,營收略受壓抑;但下半年隨旗艦機送測、AI 終端推進,營運趨勢轉回較有利的方向,並出現訂單回升訊號。

客戶群體與占比分析、價值鏈定位

客戶類別:品牌、晶片、代工三大群

耕興客戶結構可分為三類,且彼此形成「規格共振」:

-

品牌商(Brander):Apple、Samsung、Sony、Lenovo、ASUS、Acer、Google 等。

-

晶片廠(Chipset Vendors):Qualcomm、MediaTek、Broadcom 等,常在參考設計階段即需要合規驗證。

-

ODM/EMS:鴻海、廣達、仁寶、緯創等,送測需求貼近量產排程與出貨節奏。

客戶結構與品牌合作關係圖

以下以「產品類別 → 區域市場 → 客戶類型」方式整理,以符合檢測業服務動線:

價值鏈定位:靠「公信力」與「除錯效率」建立議價能力

檢測認證產業的議價能力,主要來自三項資產:

-

認證資質覆蓋與發證效率:發證越快、一次通過率越高,客戶時間成本越低。

-

除錯能力:測試失敗後能否快速定位問題並提出可執行修改建議,決定客戶是否回流。

-

產能與排程:高階暗室與協議平台建置成本高,供給端集中於少數龍頭,旺季時更容易形成報價支撐。

營業範圍與地區布局

區域營收分布:亞洲為基底,美洲推升高階需求

依彙整資料,區域營收占比概估如下,並以圖示呈現:

區域布局的解讀重點在於「認列地」與「銷售目的地」不同:營收多認列在台灣與中國大陸,反映研發與製造聚落;但取證與上市目的地多指向美國(FCC)與歐盟(CE/RED),因此北美政策與歐盟法規變動,對高階檢測訂單流向更具影響力。

競爭優勢與市場地位

市場競爭態勢:綜合型巨頭 vs 通訊專精龍頭

耕興主要競爭對手可分兩類:

-

國際綜合型檢測機構:SGS、UL Solutions、Bureau Veritas(BV)、Intertek、DEKRA、TÜV 萊茵/南德等。

-

區域型或本土競爭者:例如東研信超(6840)等。

耕興的差異點在「通訊專精」與「高階產能」:在 5G、Wi‑Fi 7/8、SAR 與 OTA 等高成本平台上,設備與人才門檻更高;能完整覆蓋且可大量承接首發機種的實驗室有限,形成較深的產業護城河。

圖(5)競爭優勢(資料來源:耕興公司網站)

近期重大事件分析(依時間順序)

2025 年第 3 季:獲利與毛利結構變化

彙整資料指出,2025 年第 3 季 EPS 為 2.53 元,前三季 EPS 7.92 元;同時也出現「高毛利檢測營收占比下降」的結構訊號,反映產品組合與送測結構變動。若後續旗艦級 5G 認證時點回到旺季,毛利率有機會改善。

2025 年 8 月至 2025 年底:歐盟資安法規堆疊與人力瓶頸

彙整資料指出,歐盟網路韌性法案(Cyber Resilience Act,CRA)與無線通訊產品資安要求趨嚴,案件量自 2025 年底開始堆疊;由於資安檢測較偏人力密集型,產能容易出現排程塞車,反而形成報價支撐與訂單能見度來源之一。

2025 年第 4 季至 2026 年第 1 季:美國實驗室擴產與 In-house 合作

彙整資料指出,公司規劃於 2025 年第 4 季至 2026 年第 1 季增加資本支出,擴充美國實驗室產能,以承接北美客戶 In-house 測試需求;此舉與地緣政治下的合規風險管理、以及北美企業級網通升級潮相互呼應。

2026 年 1 月:Wi‑Fi 8 核心晶片測試通過 FCC 認可

2026 年 1 月,公司公告完成全球首件通過 FCC 認可的 Wi‑Fi 8 核心晶片測試,並協助聯發科 Filogic 8000 系列晶片完成關鍵測試。此事件的產業意義在於:Wi‑Fi 8 尚在早期導入期,首發測試經驗與設備配置可形成「先行者優勢」,後續若終端與企業網通導入加速,龍頭實驗室更有機會吃下第一波高單價、排程緊迫的訂單。[1] [2] [3] [4]

未來發展策略展望

未來策略圖示

短期發展計畫(1 至 2 年)

-

消化高階訂單堆疊:

- 聚焦 5G AI 手機、AI NB、Wi‑Fi 7 企業級商用 AP 與歐盟資安檢測訂單的排程消化,提升高單價案件占比。

-

美國產能擴充與客戶深化:

- 以資本支出擴充美國實驗室,強化北美客戶 In-house 合作深度,降低跨境合規風險,並提高高階轉單承接能力。

-

制度性需求切入:

- 跟進 FCC 規範新增要求(例如地理定位、AFC 等)造成的測試項目增加,提升單案測試時數與報價支撐。

中長期發展藍圖(3 至 5 年)

-

6G 卡位:

- 以 2028 年商用化時程作為目標,持續投資 6G 相關檢測能力,延續「規格升級即商機」的核心商模。

-

實體 AI 連線基礎設施:

- 以 Wi‑Fi 8 與 5G 混合架構為主軸,擴大工業場域、企業網路、穿戴式裝置的測試覆蓋,形成跨終端類別的檢測組合包。

-

車用與衛星成為第三曲線:

- 擴大車用無線通訊模組、V2X 與毫米波雷達測試;同步深化 3GPP R17/R18 NTN 衛星通訊測試合作,切入非消費性電子長週期市場。

投資價值綜合評估

投資優勢

-

產業進入障礙高:高階暗室、協議平台與認證資質取得成本高,並且需要長期案件經驗累積;規格越複雜,產能越集中在少數龍頭。

-

ASP 上升趨勢明確:Wi‑Fi 7/8、5G‑Advanced、資安法規等提升測試項目與時數,使「單案價值」比「總量」更具韌性。

-

政策與法規帶來結構性需求:

-

FCC 對特定實驗室限制政策,可能讓國際品牌更偏好非陸資高階實驗室,對具備北美布局者形成加分。

-

歐盟 CRA、RED 資安要求趨嚴,使資安檢測需求逐步制度化,並可能形成排程緊縮與報價支撐。

-

-

現金流與配息風格:

- 彙整資料指出,法人多預期公司延續高配息政策,2026 年預估配息每股約 9 至 10 元,對偏好股息策略者具吸引力。

風險提示

-

匯率波動:營收多以美元計價,匯率變動可能影響獲利與財報表現。

-

人力成本:資安、協議與高階 RF 工程師屬稀缺人才,薪資與招募成本上升可能壓縮毛利率。

-

地緣政治與產能再配置:若客戶供應鏈快速移往東南亞或印度,公司需加快海外据點布局,短期資本支出與管理成本可能上升。

重點整理

-

檢測認證占營收逾 90%,商業模式受惠規格升級與法規制度化,較不受原物料價格波動影響。

-

Wi‑Fi 8 首發測試通過 FCC 認可屬高辨識度事件,若後續 Wi‑Fi 8 導入節奏加快,先行者經驗與產能配置將提高接單勝率。[1] [2] [3] [4]

-

5G‑Advanced/R18 與 AI 終端推升測試時數與複雜度,將「規格」轉成「單案 ASP」的能力,是公司中期動能核心。

-

歐盟 CRA 與資安檢測具制度性需求特徵,偏人力密集,排程緊縮反而可能支撐報價與能見度。

-

美國實驗室擴產與 In-house 合作有助承接北美高階訂單,並降低地緣政治下客戶的合規風險顧慮。

參考資料說明

公司官方文件

-

耕興股份有限公司年度法人說明會簡報及財務報告(2025 年至 2026 年初)。本文主要參考公司營運架構、業務別占比、財務數據、資本支出方向與未來展望。

-

耕興股份有限公司官方網站新聞稿與公告(2025 年至 2026 年初)。本文主要參考 Wi‑Fi 8 測試能力、檢測服務擴張方向與營收公告資訊。

研究報告

-

元大投顧產業分析報告(2025.08 至 2026.01)。本文主要參考 Wi‑Fi 7/AI 終端檢測趨勢、EPS 與股利預估、風險因子彙整。

-

永豐投顧產業分析報告(2025.08 至 2026.01)。本文主要參考訂單能見度、北美 In-house 合作方向與資本支出重點。

-

凱基證券投資分析報告(2025.08)。本文主要參考評價架構、殖利率觀點與中長期 6G 佈局推演。

新聞報導

-

經濟日報/UDN Money 產業報導(2026.01)。本文主要參考耕興完成 Wi‑Fi 8 核心晶片測試並通過美國 FCC 認可之事件內容。

-

Yahoo 奇摩股市轉載時報資訊報導(2026.01)。本文主要參考 Wi‑Fi 8 核心晶片測試專案與 FCC 認可相關資訊。

-

MoneyDJ 新聞(2026.01)。本文主要參考 Wi‑Fi 8、AI 檢測動能與訂單升溫之整理。

-

CMoney 新聞筆記彙整(2026.01)。本文主要參考在手訂單變化與 Wi‑Fi 8 檢測商機相關彙整。