健策精密工業(3653)深度研究:AI 液冷浪潮下的散熱關鍵供應商

公司概要與發展歷程

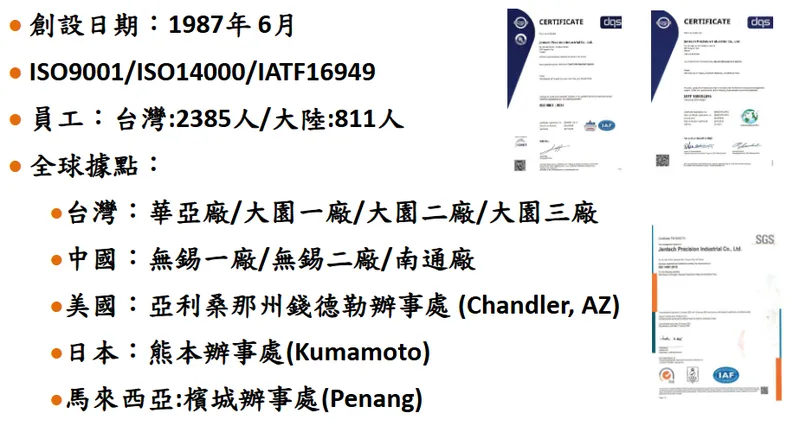

健策精密工業股份有限公司(Jentech Precision Industrial Co., Ltd.)成立於 1987 年 3 月 28 日,總部位於桃園市龜山區科技一路 40 號。公司以精密沖壓起家,逐步垂直整合至模具設計、沖壓成形、精密電鍍、金屬埋入射出、CNC 加工與組裝測試,現為 AI 伺服器與車用電子散熱零組件的重要供應商,產品涵蓋均熱片(Heat Spreader)、液冷模組(含微通道技術)、伺服器 ILM 機構扣件、LED 導線架與高頻連接器等。公司 2009 年於臺灣證券交易所上市,股票代號 3653。

經營團隊以技術出身的董事長趙宗信為核心,強調實務研發與國際標竿學習。公司通過 ISO 9001、ISO 14000、IATF 16949 認證,確立品質、環安衛與車規管理體系,定位於半導體散熱與車用電子熱管理的上游關鍵零組件供應商,在全球 AI 與電動車兩條長期結構性成長曲線中扮演要角。

圖(1)公司簡介(資料來源:健策公司網站)

發展歷程與里程碑

- 1987-1999 年:聚焦精密模具、沖壓與機械零件加工,建立金屬件製造基礎能力。

- 2000-2009 年:跨入散熱材料與光電零組件;2004 年完成冷間鍛造量產均熱片,切入國際半導體供應鏈;2009 年掛牌上市。

- 2010-2020 年:擴大 LED 導線架、通訊連接器與 HDD/光學零件;持續深化均熱片技術與製程整合。

- 2021-至今:順應 AI、HPC 與 EV 加速,導入水冷模組與微通道技術,擴充伺服器 ILM 扣件與車用水冷散熱;啟動桃園航空城「大園三廠」多期擴產計畫,進一步強化供應鏈韌性與產能規模。

組織與全球據點

公司員工規模持續擴張。依 2024 年法說資料,台灣約 2,385 人,中國約 811 人。全球據點包含:

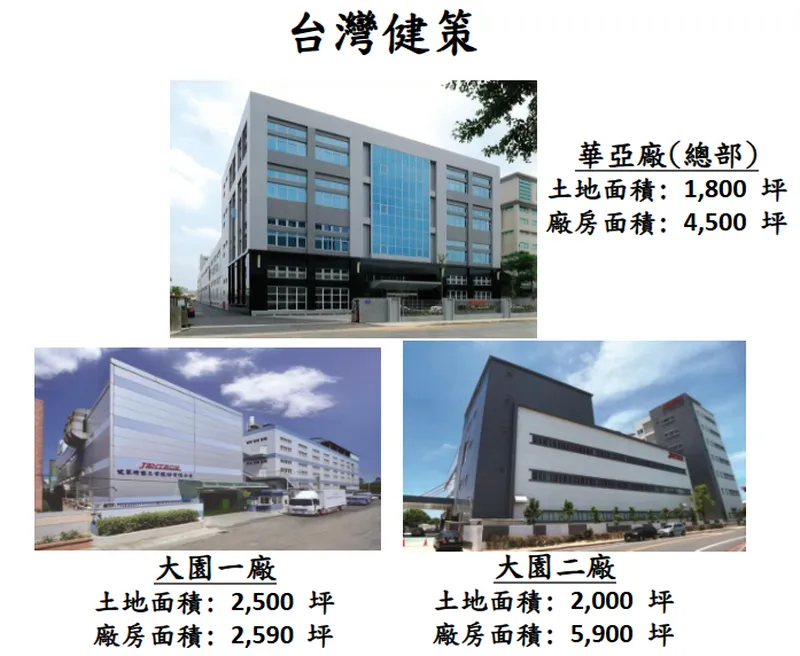

- 台灣:華亞廠(總部)、大園一廠、大園二廠、大園三廠(航空城新廠規劃)

- 中國:無錫一廠、無錫二廠、南通廠

- 海外辦事處:美國亞利桑那 Chandler、日本熊本、馬來西亞檳城

圖(2)台灣營運據點(資料來源:健策公司網站)

圖(3)中國營運據點(資料來源:健策公司網站)

台灣基地為研發與高階製程中樞,合計產能約占 70% 以上;無錫廠約 20%-30%;海外據點強化在地服務與部分組裝。航空城新廠距離既有廠 5 公里,利於人員與物流協同。

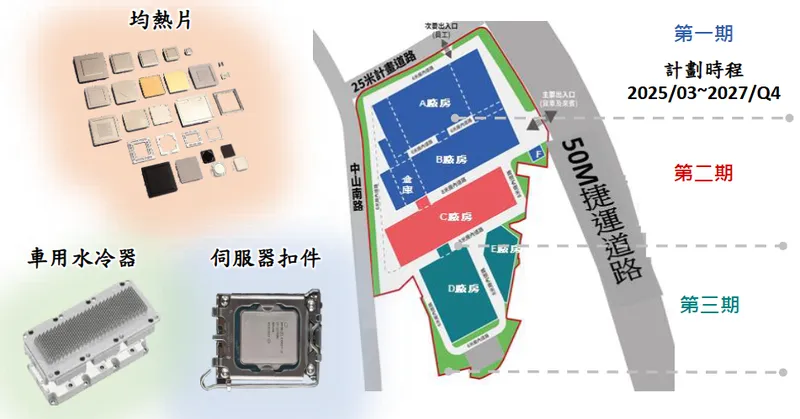

圖(4)航空城新廠產品開發項目(資料來源:健策公司網站)

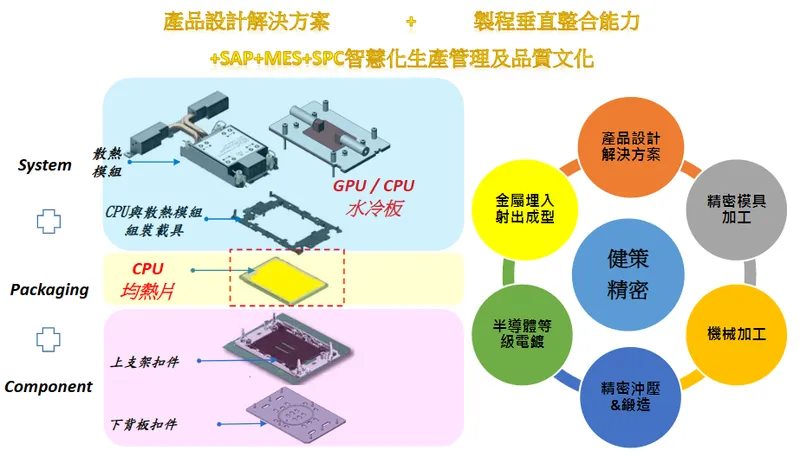

核心業務與產品系統

主要產品線

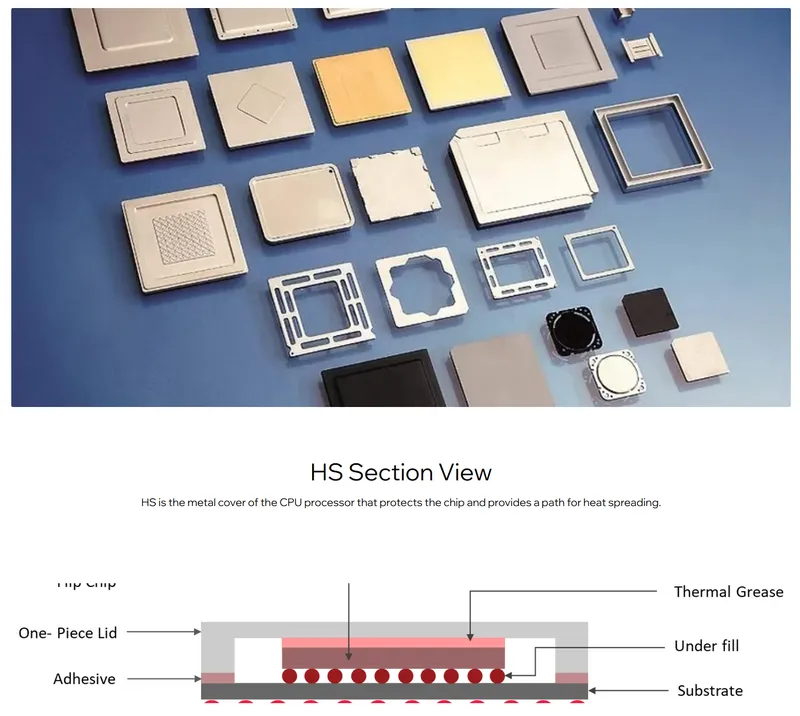

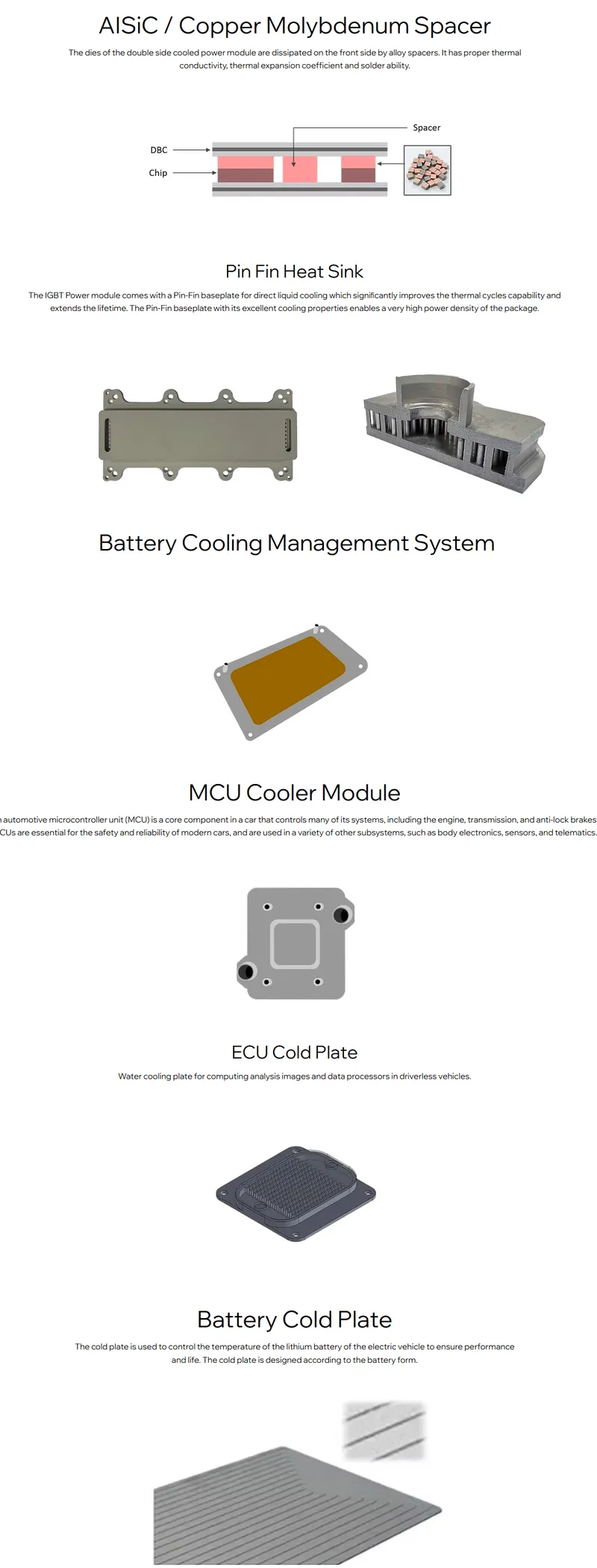

- 散熱產品:均熱片(銅合金為主)、水冷散熱模組、微通道相關技術(含 Micro Channel Lid,以下簡稱 MCL)

- 伺服器結構件:ILM 機構扣件(上支架、下背板等)

- LED 導線架:SMD/車用高亮度應用

- 高頻與通訊零件:RF 連接器、通訊相關精密金屬件

- 其他:治具、模具、金屬沖壓與表面處理服務

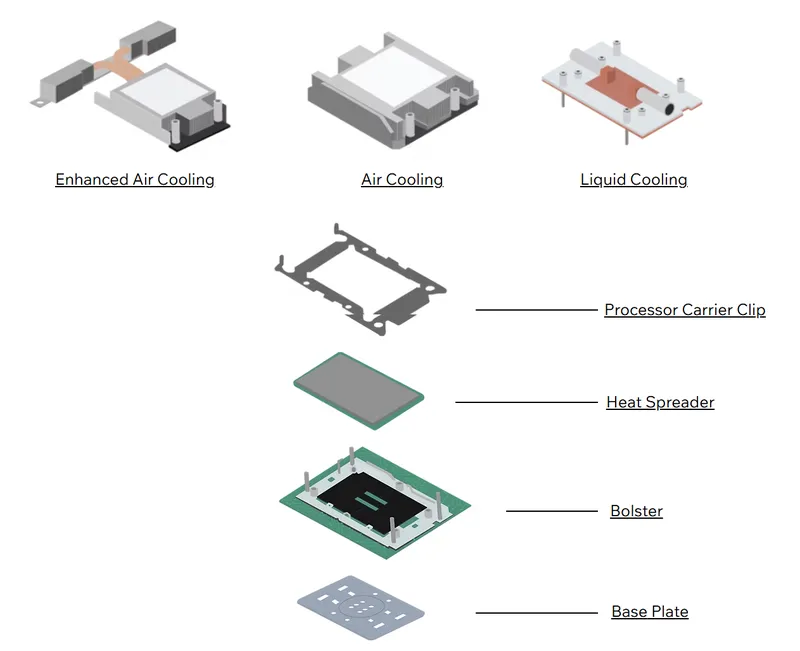

圖(5)垂直解決方案(資料來源:健策公司網站)

圖(6)散熱解決方案(資料來源:健策公司網站)

圖(7)電動車解決方案(資料來源:健策公司網站)

圖(8)電動車與水冷系統解決方案(資料來源:健策公司網站)

產品應用與價值主張

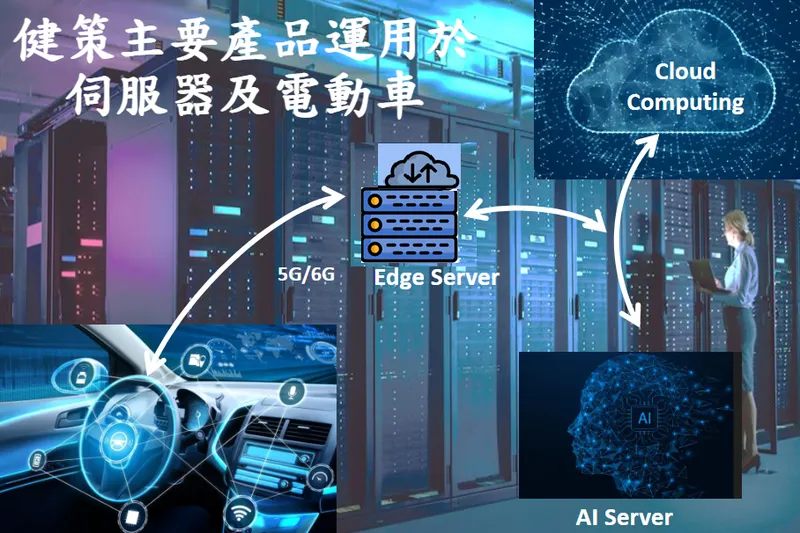

- AI/HPC 伺服器:GPU/CPU 均熱片、MCL、ILM,針對千瓦級功耗與高熱密度,強調熱阻下降與封裝貼合可靠性。

- 資料中心與通訊:水冷板、導熱界面整合設計,支援 5G/6G 與邊緣伺服器。

- 車用電子:水冷散熱模組、車用 LED 導線架,服務 IGBT/功率模組與照明系統。

- 消費與遊戲:PC/NB、遊戲機均熱片,兼顧效率與成本。

圖(9)主要產品應用(資料來源:健策公司網站)

公司以垂直整合與快速合規之製程能力,對應客戶多世代平台升級的散熱新規格,形成高轉換成本與長合約模式下的客戶黏著度。

技術優勢與研發動能

- 冷間鍛造均熱片量產經驗深,對應 200W 級以上熱密度應用;透過材料、幾何結構與表面處理優化熱擴散。

- 微通道液冷技術布局,MCL 讓冷卻液直接接觸晶面,減去中介導熱材料,顯著降低熱阻。依 2025 年 9 月市場資訊,MCL 已獲輝達 Rubin 系統驗證,單價較均熱片高 3-4 倍,屬高毛利新曲線,量產需克服良率與密封滲漏風險。

- 伺服器 ILM 扣件設計能力強,支援新一代高壓貼合需求,2024 年 3Q YOY 成長約 76%。

- 智慧製造導入 SAP、MES、SPC,結合自動化檢測與數據閉環,持續提升良率與交期穩定性。

- ESG 與綠色製造佈局,航空城新廠導入再生能源、雨水回收與節能設計,對應國際客戶供應鏈碳要求。

圖(10)競爭優勢(資料來源:健策公司網站)

營收結構與比重分析

依彙整資料,產品結構長期以散熱產品為核心,搭配伺服器機構件與 LED 導線架:

- 散熱產品:約占 60%-65%,為獲利主軸;受 AI 平台升級與液冷滲透率提升驅動,均熱片與水冷模組持續放量。

- 導線架:約占 14%-15%,車用與通訊需求相對穩健。

- 其他與電子零件:合計約 18%-20%,為產品組合穩定器。

- ILM 雖歸類於伺服器結構件,但成長快速,帶動整體客單價提升與毛利結構優化。

年度與季度動能方面,2024 年起 AI 伺服器相關新品量產帶動營收與毛利率上行;2025 年上半年營收年增約 58.55%,單月營收維持 16 億元以上區間,反映高需求環境。

區域市場與布局

公司客戶多為北美大型半導體與雲端企業,區域結構大略如下(以公開資訊彙整區間變動):

- 北美:AMD、Intel、Nvidia、Microsoft 等係核心客戶群,AI 與資料中心建置推動長單。

- 亞洲:台灣本地與大中華製造與通訊應用;車用導線架與通訊元件穩定。

- 歐洲:工業與光電需求為主,佔比小但具拓展潛力。

公司以多地產能與在地服務據點強化全球交付能力,降低地緣政治與物流風險。

客戶結構與價值鏈定位

- 主要客戶群:國際半導體與雲端巨頭(AMD、Intel、Nvidia、Microsoft 等)、車用與光電品牌(含 Osram、億光、Philips)。

- 價值鏈角色:上游關鍵散熱零組件供應商,與客戶協同設計、共同開發新世代散熱方案;以製程垂直整合與良率管控,建立議價力與黏著度。

- 服務模式:高度客製、快速打樣量產、跨世代平台同步轉換;長單與驗證期程綁定,形成高門檻。

產能配置與擴建工程

產能佈局與佔比(估)

- 台灣基地:>70%(華亞 + 大園群),高階製程與研發樞紐。

- 中國無錫/南通:20%-30%,量產支援與區域市場。

- 海外據點:美、日、馬為業務與技術支援據點;馬來西亞檳城規劃為東協供應鏈補強。

航空城大園三廠與重點時程(更新)

- 大園三廠:2025 年 6 月動土,分三期;一期以均熱片,二期車用水冷器,三期伺服器扣件;第一期時程 2025/03-2027/Q4。首期新增產能估 20%-30%,三期完成總產能提升逾 50%。

- 大園一廠擴建:預計 2025 年 Q4 完工,配合均熱片與關聯製程擴充。

- 設計重點:綠建築、智慧製造、能源效率,降低單位能耗與間接成本。

上述擴產與製程升級將對應 AI 液冷滲透率提升、GPU 平台功耗躍升與次世代封裝熱管理需求,維持供應韌性。

原物料與成本結構

- 主要原料:銅、鐵、銀等金屬與電鍍化學品。金屬價格波動對成本影響高。

- 供應鏈策略:多源供應商體系、長約議價、季/年稽核;材料利用率提升、廢料減量、良率優化;海外據點與東協布局降低地緣風險。

- 成本治理:自動化與智慧製造提升 OEE、降低人能耗;新廠節能設計與流程整合,平抑金屬上漲壓力。

競爭態勢與市場地位

- 同業對照(國內):奇鋐、雙鴻、泰碩、力致、建準、鼎沛、協禧、金利、業強、尼得科超眾等;各擅長氣冷、水冷與金屬件。

- 國際競爭:Honeywell、Fujikura、Shinko、Dana 等大型供應商。

- 健策優勢:均熱片量產經驗深、MCL 與液冷布局、ILM 設計與合規力、製程垂直整合與智慧製造、車規與 ESG 體系;在 AI 伺服器高熱密度場景具明確競爭力。

近期重大事件與市場動態(時間序)

- 2024/09:AI 散熱新品量產,7M24 營收年增 41.91%,毛利率約 43% 左右;法說提及 ILM 升級潮帶動價值量齊升。

- 2025/06:桃園航空城大園三廠動土,規劃分期至 2027 年底一期完工;首期對應均熱片。

- 2025/07-08:單月營收 16.8-16.9 億元,年增 40%+;2025H1 EPS 17.44 元。

- 2025/09:市場資訊指出 MCL 取得輝達 Rubin 系統測試與導入規劃,單價較均熱片高 3-4 倍;惟產業亦出現微流體技術等替代討論,短線影響股價波動,但中長期液冷滲透仍為主軸;外資買超與指數候補名單事件提升市場關注。

公司應對:加速 MCL POC-量產節點良率爬坡、密封與可靠性驗證;同步維持水冷板主流出貨與均熱片高產能利用率,分散技術演進風險。

財務績效與關鍵指標

合併損益(摘錄,單位:千元)

- 2024Q1-Q3 營收分別 2,864,325/3,401,156/3,593,006;營業毛利 1,006,802/1,321,018/1,370,072;營業淨利 657,841/951,623/970,119。

- 2025H1:累計營收 99.34 億元,年增 58.55%;2025Q2 稅後淨利 11.21 億元,H1 EPS 17.44 元。

財務結構:2024/09/30 資產 169.6 億元、權益 135.96 億元;短期借款下降、權益增加,配合可轉債籌資、擴產與研發支出;現金流與費用率管理維持紀律。

營收結構與區域分布視覺化

註:區域分布為公開資料彙整之歷史常態區間,用以呈現市場結構輪廓;實際占比依期別有變動。

產線與工程進度(工程資訊表格)

| 項目 | 地點 | 規模/面積 | 階段與時程 | 規劃產品 | 備註 |

|---|---|---|---|---|---|

| 大園一廠擴建 | 桃園大園 | 土地 1,080 坪;廠房 3,200 坪 | 2025 年 Q4 完工 | 均熱片/關聯製程 | 擴充既有產能 |

| 大園三廠(航空城)一期 | 桃園航空城 | 土地 9,340 坪;第一期廠房 11,340+ 坪 | 2025/03-2027/Q4 | 均熱片 | 三期完成總產能 +50% |

| 大園三廠二期 | 桃園航空城 | 同上 | 後續 | 車用水冷器 | 對應 EV 功率模組 |

| 大園三廠三期 | 桃園航空城 | 同上 | 後續 | 伺服器 ILM | 對應平台升級 |

資料來源:公司法說會與公開新聞彙整。

市場機會與風險評估

- 成長動能:

- AI 伺服器功耗提升帶動液冷滲透;MCL 若順利量產,有望成為新一輪 ASP 與毛利成長引擎。

- CPU/GPU 平台 ILM 升級與伺服器機構件價值提升。

- 車用水冷器與車用 LED 導線架在電動化趨勢下維持增長。

- 關鍵風險:

- 原物料金屬價格高位震盪,影響毛利;以長約、效率與節能對沖。

- 新技術替代與路徑分歧(如微流體、浸沒式),短期可能增添規格不確定性;以多方案並行與製程優化分散風險。

- 同業擴產競速帶來議價壓力;健策以垂直整合、客製能力與品質門檻維持護城河。

- 新品良率曲線與可靠性驗證期程,為 MCL 商轉關鍵節點。

未來發展策略

短期(1-2 年)

- 營運目標:維持 AI 與車用雙成長動能,確保產能利用率與毛利結構。

- 產能擴充:大園一廠如期完工;大園三廠一期工程推進,建置智慧化產線。

- 研發專案:MCL 量產良率與密封可靠性;新一代均熱片材料/結構;ILM 兼容性升級。

- 市場拓展:加深北美雲端客戶專案;東協供應鏈補強以分散風險。

- 人才與治理:提名委員會上路,持續強化研發與製造人才梯隊。

- 財務規劃:可轉債資金妥善運用於設備與營運資金,控管費用率。

中長期(3-5 年)

- 策略投資:航空城三期完成與東協產能布局,打造多節點供應網。

- 技術路徑:液冷家族產品線擴充(含微通道、水冷板與系統整合介面);先進封裝熱管理解決方案。

- 全球布局:美、日、馬據點擴充技服能力,提升在地化回應速度。

- 產品發展:高值化散熱與機構件提高組合比重;探索陶瓷散熱材料與新型介面材料。

- 永續目標:新廠綠電導入與製程節能,配合國際客戶供應鏈碳足跡管理。

投資價值綜合評估

- 核心競爭力:

- 技術與製程:均熱片量產深根、MCL 前沿布局、ILM 系列化設計。

- 垂直整合:模具-沖壓-電鍍-射出-組裝-檢測,良率與交期可控。

- 客戶結構:深度綁定北美雲端與半導體龍頭,訂單能見度提升。

- 擴產節奏:航空城三廠分期導入,與市場需求周期匹配。

-

財務體質:營收與 EPS 快速成長、籌資工具靈活、費用與資本支出紀律。

-

關注重點:

- MCL 從 POC 到量產的時間軸與良率拐點。

- 原物料與匯率波動對毛利率的邊際影響。

- 競爭者在液冷與微通道領域的量產進度。

- 客戶平台升級節奏(如 Rubin 世代)與綁定度變化。

整體判斷:健策處於 AI 液冷結構性成長窗口的「關鍵零組件+製程整合」位階,短中期營運維持高動能;MCL 若順利跨越量產門檻,將為中長期估值提供新錨點。

重點整理

- 健策定位於AI 伺服器與車用電子散熱的關鍵零組件供應商,長期深耕均熱片並前瞻布局 MCL 與液冷。

- 產品組合以散熱產品為主,2024 年 3Q 結構顯示散熱 63%、導線架 15%,ILM 成長強勁。

- 區域營收以北美為核心,配合台灣高階製程樞紐與航空城三廠分期擴產,強化供應鏈韌性。

- 2025 年以來營收、獲利與 EPS 同步提升,籌資與治理升級配合擴產節奏。

- 中期關注 MCL 量產良率與可靠性節點;長期以液冷滲透率提升、平台升級與車用需求,維持成長軌道。

- 風險包含原物料價格、技術替代與同業擴產;公司以垂直整合、智慧製造與多方案並行降低不確定性。

參考資料說明

公司官方文件

- 健策精密工業 2024 年法人說明會簡報(2024.12.04)。本文引用該簡報之員工規模、全球據點、廠房面積、擴廠時程與主要產品應用等內容,作為產能配置與策略規劃之基礎資料。

- 健策精密工業 2024 年第 1-3 季合併財務報告。本文財務分析引用營收、毛利、營業利益、稅後淨利與資產負債表主要科目等數據,作為績效評估依據。

- 健策精密工業 2025 年度公告與重要決議。本文於籌資工具(可轉債)與公司治理(提名委員會)之敘述,參考公司公告資訊。

研究報告

- 券商與研究機構產業報告(2025.07-2025.09)。就 AI 液冷趨勢、伺服器平台升級與 MCL 單價結構等觀點,提供對健策技術與市場前景之評估參考。

- 產業研究單位對車用電子散熱與 5G/6G 通訊零件需求的分析(2024-2025)。作為導線架與通訊零件之中期展望依憑。

新聞報導

- 2024.09-2025.09 財經媒體報導。資料包含健策單月營收、股價波動、外資買超變化、MCL 技術測試進展與航空城動土訊息,作為近期重大事件與市場反應之依據。

- 伺服器與資料中心專題新聞(2025.09)。就微通道水冷板、微流體與浸沒式替代方案之討論,輔助風險評估與策略分散說明。

永續發展文件

- 公司環境管理與 ESG 相關揭露(2024-2025)。本文關於新廠綠建築、節能減碳與供應鏈碳管理之描述,參考公司對外揭露之永續內容。

註:以上來源時間以內部彙整可得資料為準,為避免連結失效,本文不附原始超連結。