聯茂電子(6213)深度分析:AI 浪潮下的高速材料領航者

公司概要與發展歷程

聯茂電子股份有限公司(I-TEQ Corporation),股票代碼 6213,於 1997 年 4 月 10 日成立,總部位於台灣新竹縣新埔鎮,是全球領先的銅箔基板(Copper Clad Laminate, CCL)製造商。 作為印刷電路板(Printed Circuit Board, PCB)產業鏈的關鍵材料供應商,聯茂專注於多層印刷電路基材、銅箔基板及半成品、成品的研發、製造與銷售,產品廣泛應用於基礎建設、車用電子、消費性電子及智慧型手機等多元領域。

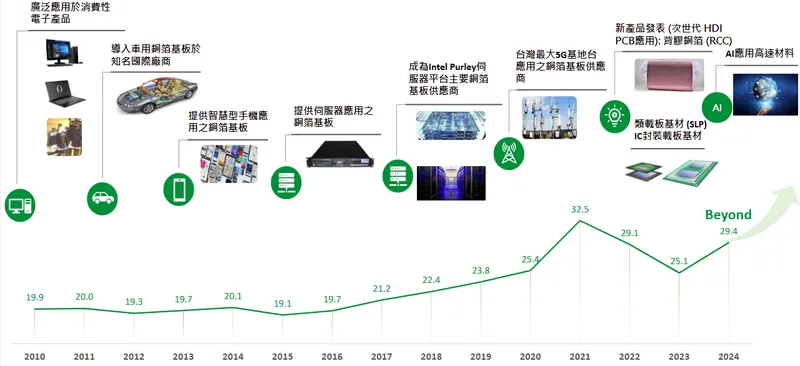

發展里程碑

聯茂的發展歷程,體現了台灣電子材料廠順應全球科技趨勢,不斷轉型升級的軌跡:

-

草創與奠基(1997 – 2001):公司於 1997 年在台北成立,次年台灣廠正式投產。 為擴充產能,2000 年將工廠遷至桃園平鎮工業區。

-

西進佈局與資本市場(2002 – 2008):2002 年,聯茂前瞻性地佈局中國大陸市場,於東莞及無錫設廠,拓展華南與華東業務。 同年 12 月,公司於台灣櫃檯買賣中心掛牌上櫃,並於 2008 年 1 月正式於台灣證券交易所掛牌上市,邁入新的發展階段。

-

擴張與轉型(2009 – 至今):公司持續擴大產能,2014 年新竹新埔廠落成,整合桃園廠區,提升生產效率。 2015 年,蔡馨暳女士接任執行長後,公司啟動重要的產品組合升級,將重心從消費性電子轉向高毛利的伺服器、網通及特殊基板領域,成功奠定其在全球高階材料市場的領導地位。 近年,為應對全球供應鏈重組,公司於江西擴建新產能,並啟動泰國設廠計畫,展現其全球化佈局的決心。

核心業務與產品系統

聯茂以其深厚的材料科學底蘊,提供完整的產品解決方案,主要可分為三大類:

銅箔基板(CCL)與玻璃纖維膠片(PP)

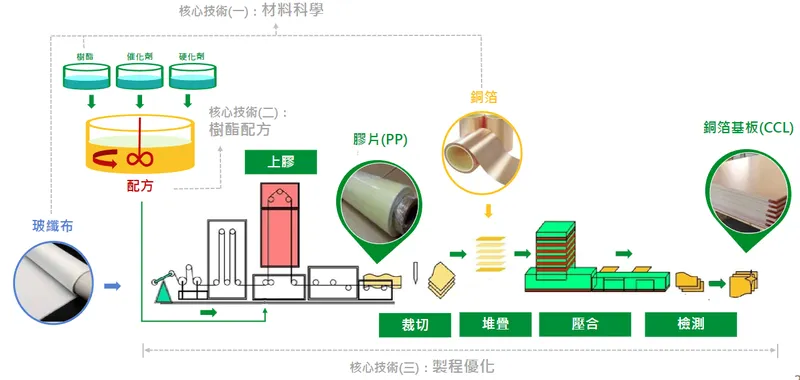

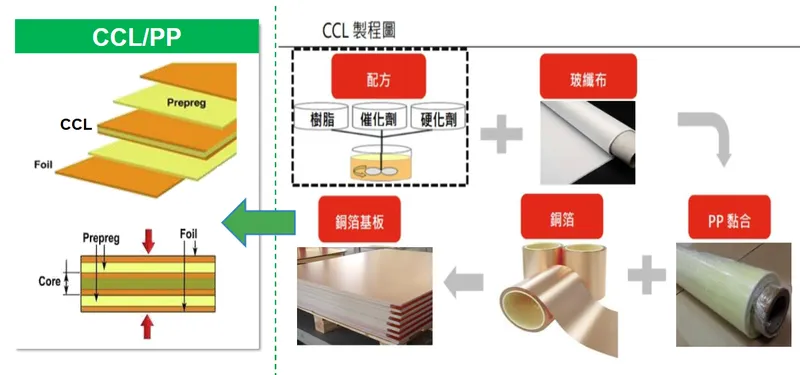

此為聯茂的核心業務,2023 年銷售結構中,銅箔基板佔 73%,玻璃纖維膠片則佔 27%。 CCL 是構成 PCB 的基礎骨幹,負責導電、絕緣與支撐的功能,其性能直接影響終端電子產品的穩定性與可靠性。

圖(1)銅箔基板/膠片製造流程(資料來源:聯茂電子公司網站)

圖(2)銅箔基板/膠片組成結構(資料來源:聯茂電子公司網站)

多層壓合代工

除了材料供應,聯茂亦提供高階 PCB 的多層壓合代工服務,憑藉其精密的製程技術與豐富經驗,協助客戶完成複雜的電路板結構。

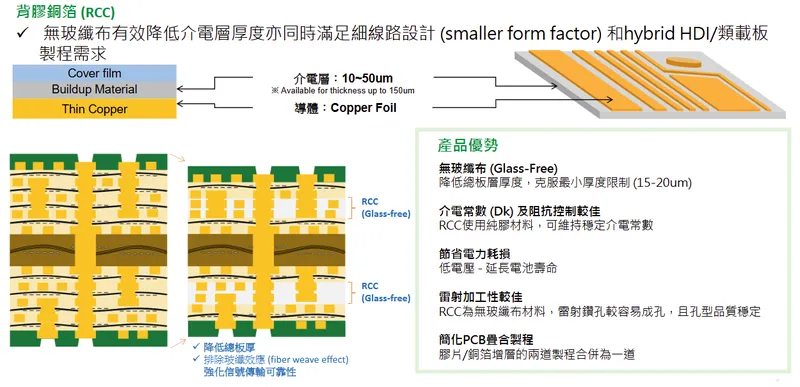

圖(3)新 HDI 產品-背膠銅箔(資料來源:聯茂電子公司網站)

軟性銅箔基板(FCCL)

為滿足消費性電子產品輕薄、可撓曲的需求,聯茂亦開發軟性銅箔基板,應用於智慧型手機、穿戴裝置等領域。

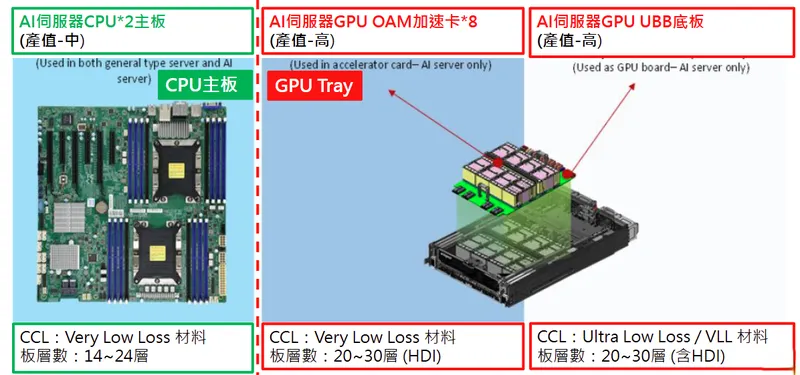

圖(4)AI 伺服器需求推升 CCL 產值(資料來源:聯茂電子公司網站)

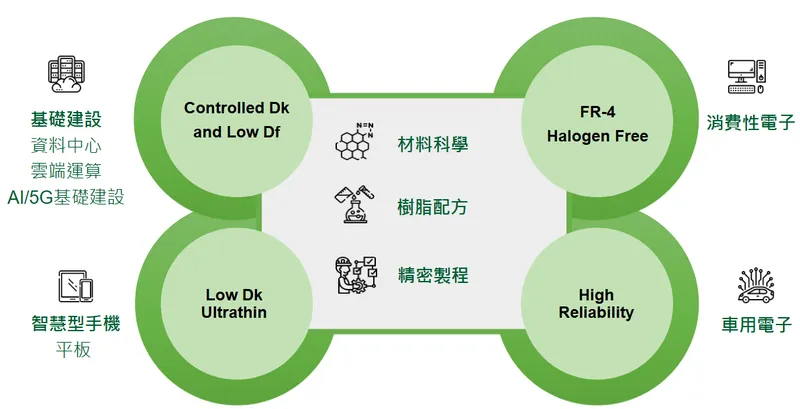

技術創新與應用領域

聯茂的競爭優勢,根植於其持續的技術創新。公司不僅是 Intel 與 AMD 等伺服器平台的主要基板供應商,更在 AI 加速運算領域取得重要突破。

技術特色

-

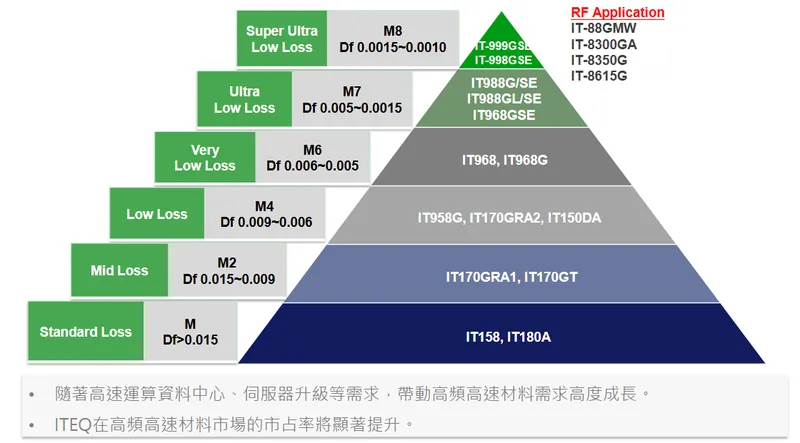

高頻高速材料:因應 5G、AI 及雲端運算的龐大數據傳輸需求,聯茂開發出一系列低介電(Low Dk)與低損耗(Low Df)的高速材料,產品等級涵蓋 M6、M7、M8,並傳出 M9 高階板材已獲客戶認證,能支援 PCIe Gen 6 等最新傳輸標準。

-

環保無鹵材料:符合全球環保趨勢,提供無鹵素基板,降低對環境的衝擊。

-

背膠銅箔(RCC):推出新世代 HDI 應用的背膠銅箔,其無玻纖布的結構,可有效降低板材厚度、排除玻纖效應,提升信號傳輸的可靠性,並具備更佳的雷射加工性。

圖(5)技術創新里程碑(資料來源:聯茂電子公司網站)

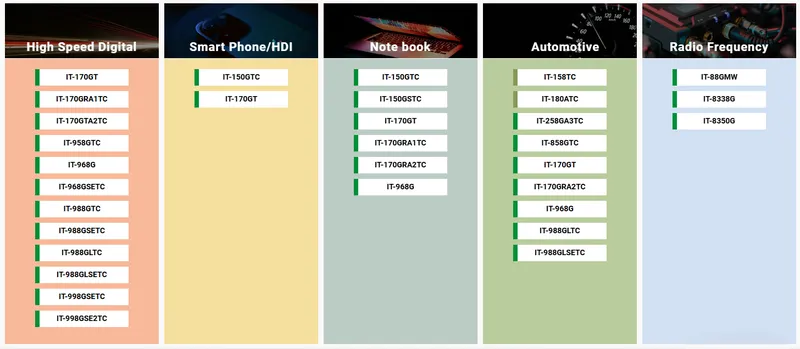

圖(6)完整的產品線規劃(資料來源:聯茂電子公司網站)

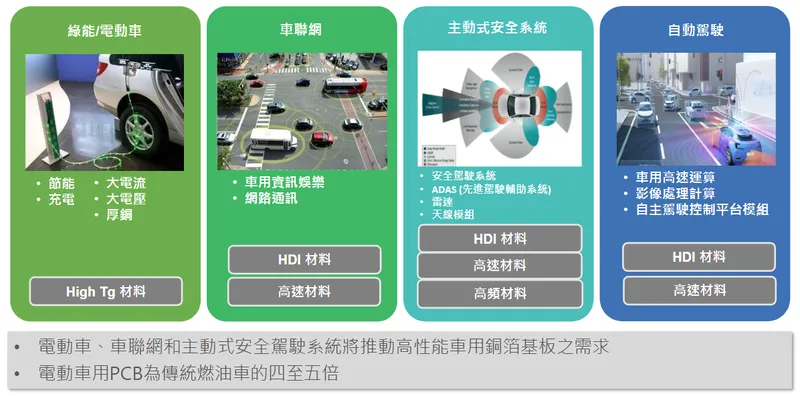

產品應用領域

圖(7)關鍵技術應用(資料來源:聯茂電子公司網站)

-

基礎建設(63%):為公司最大營收來源,包含 AI 伺服器、資料中心、網絡交換器等。隨著 AI 運算需求爆發,此領域成為聯茂最重要的成長引擎。

-

車用電子(20%):受惠於電動車與智慧駕駛輔助系統(ADAS)的發展,高可靠性的車用雷達、感測器及運算平台對高階基板需求強勁。

-

消費性電子與智慧型手機(17%):雖然市場成熟,但 AI PC、折疊手機等新應用,仍為相關材料帶來成長潛力。

圖(8)產品應用(資料來源:聯茂電子公司網站)

圖(9)新能源車用電子商機(資料來源:聯茂電子公司網站)

市場營運分析

營收結構與財務表現

聯茂的營運表現在 2025 年第一季繳出亮眼成績。合併營收達新台幣 75.8 億元,年增 23.2%;毛利率回升至 14.2%;稅後淨利 3.37 億元,季增 54%,年增 119.3%,創下近 11 季新高,單季 EPS 為 0.93 元。 相關數據突顯公司在高階產品市場的競爭力及產品組合優化策略已見成效。

| 項目 | 4Q24 | 3Q24 | 4Q23 | 2024全年 | 2023全年 |

|---|---|---|---|---|---|

| 營業收入 (百萬) | 7,664 | 7,963 | 6,744 | 29,378 | 25,079 |

| 毛利率 (%) | 13.34 | 11.73 | 14.15 | 12.56 | 12.38 |

| 營業利益率 (%) | 5.04 | 4.77 | 6.20 | 4.60 | 3.97 |

| 每股盈餘 (元) | 0.60 | 0.69 | 0.90 | 2.26 | 1.86 |

區域市場與客戶分析

聯茂的銷售市場高度集中於亞洲,2022 年佔比高達 96%。 主要客戶為台灣及中國大陸的指標性 PCB 大廠,如金像電、瀚宇博、定穎等,再由其供應給全球的雲端服務供應商(CSP)、伺服器品牌廠及車用電子一線客戶。

原物料市況

CCL 的主要原物料為銅箔、玻璃纖維布及環氧樹脂,其價格波動直接影響生產成本。 2025 年上半年,國際銅價上漲,加上玻纖布、樹脂價格回升,對 CCL 產業鏈帶來成本壓力。 然而,由於 AI 帶動的高階材料需求強勁,市場供需緊張,使聯茂等領導廠商具備一定的價格轉嫁能力。

全球佈局與產能規劃

聯茂擁有遍布兩岸的生產網絡,並積極推動海外擴張,以應對地緣政治風險與客戶「出中國(Out of China)」的需求。

生產基地一覽

圖(10)廠區分佈與產能(資料來源:聯茂電子公司網站)

| 生產基地 | 主要產品/功能 | 產能規模 (近似值) |

|---|---|---|

| 台灣 新埔廠 | 高階伺服器/網通產品 | 基板: 45 萬張/月 |

| 中國 江西廠 | 中高階 CCL | 公司最大產能基地,三期擴建完成 |

| 中國 無錫廠 | CCL、膠片 | 重要量產基地 |

| 中國 東莞廠 | CCL、膠片 | 基板: 100 萬張/月 |

| 中國 廣州廠 | 軟性 CCL (FCCL) | 75 萬平方米/月 |

| 中國 黃江廠 | 多層壓合代工 | 50 萬平方英尺/月 |

| 泰國 新廠 | 高階 CCL | 第一期:2025 年上半年量產 (30-40 萬張/月) |

擴廠計畫

- 泰國新廠:為聯茂近年最重要的資本支出項目,第一期預計於 2025 年上半年量產,月產能約 30-40 萬張。董事會已通過第二期資本支出計畫,預計再投資約新台幣 13 億元,持續擴充產能。

- 江西廠:第三期擴建已完成,持續鞏固其作為公司最大產能中心的角色。

競爭態勢與市場地位

市場佔有率

聯茂為全球第五大、台灣第二大的銅箔基板製造商。 在技術門檻更高的高速 CCL 領域,聯茂的市佔率更高,位居全球第二。

主要競爭對手

聯茂在全球市場的主要競爭者,涵蓋台灣、中國大陸及國際大廠:

- 台灣:台光電(2383)、台燿(6274),此三家廠商被譽為「CCL 三雄」,在 AI 伺服器供應鏈中競爭激烈。

- 中國大陸:建滔集團、生益科技,具備規模經濟與成本優勢,是市場不可忽視的力量。

- 國際:Hitachi Chemical、Isola 等傳統大廠。

核心競爭優勢

- 技術領先:在高頻高速材料領域掌握關鍵技術,產品獲得多家 AI GPU/ASIC 加速卡終端客戶採用。

- 產能佈局完整:兩岸及泰國的多元生產基地,提供客戶具彈性的供應鏈解決方案。

- 客戶關係穩固:與全球主要 PCB 廠及終端品牌建立長期合作關係,技術認證門檻高,客戶轉換成本大。

近期重大事件

- 業績表現亮眼:2025 年第一季財報優於預期,獲利創 11 季新高,激勵股價強勢上漲。

- 法人評價正向:多家外資券商(如里昂證券)看好 AI 伺服器與 ASIC 需求,調升聯茂目標價,但亦有部分法人因其在頂尖 AI HPC 佈局相對同業稍弱而給予「中立」評等。

- 泰國廠進度順利:泰國廠預計於 2025 年上半年投入量產,市場高度關注其對營收的貢獻。

- 股利政策:2024 年股東會通過配發現金股利每股 1.8 元,配息率達 80%,展現公司回饋股東的誠意。

未來發展策略

- 聚焦高成長應用:持續深耕 AI 伺服器、高速交換器、車用電子及低軌衛星等高毛利市場。

- 技術持續升級:加速 M7、M8 及以上等級材料的開發與量產,鞏固技術護城河。

- 全球化產能擴張:以泰國廠為支點,強化非中產能,滿足全球客戶的供應鏈安全需求。

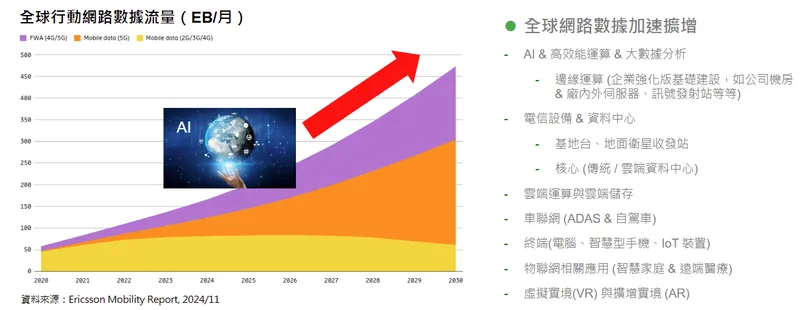

圖(11)全球行動網路數據流量(資料來源:Ericsson Mobility Report, 2024/11)

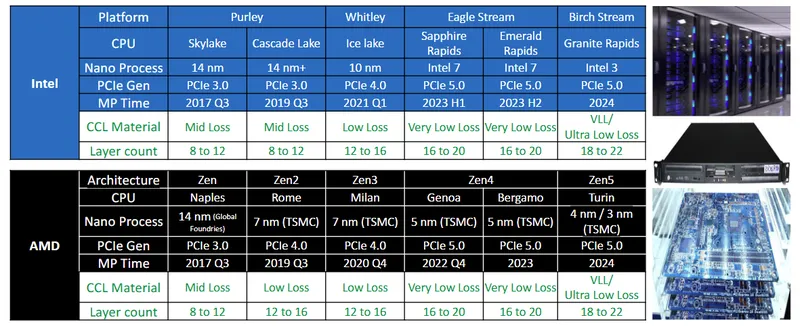

圖(12)資料中心伺服器平台持續升級(資料來源:聯茂電子公司網站)

重點整理

-

產業地位穩固:聯茂為全球第五大、台灣第二大 CCL 供應商,在高階高速材料領域具備領先優勢,是 AI 趨勢下的關鍵受惠者。

-

成長動能明確:主要成長動能來自 AI 伺服器、高速網通設備及車用電子,高階材料需求強勁,帶動產品組合優化與毛利率提升。

-

全球產能擴張:泰國新廠的設立與擴建,是公司未來幾年重要的成長引擎,有助於分散地緣政治風險,並滿足客戶多元化供應鏈的需求。

-

技術創新核心:持續投入研發,推出 M8、M9 等更高等級材料,並開發 RCC 等新產品,是維持長期競爭力的關鍵。

-

潛在風險:需關注原物料價格波動對成本的影響、全球經濟景氣的不確定性,以及來自同業的激烈競爭。

整體而言,聯茂電子憑藉其深厚的技術積累、前瞻的市場佈局及穩健的產能擴張計畫,已在全球電子材料產業鏈中佔據有利位置。在全球數位轉型與 AI 革命的浪潮下,公司未來的發展前景值得期待。

參考資料說明

公司官方文件

- 聯茂電子股份有限公司 2024 年第四季暨全年投資人簡報。本研究的財務數據、產品組合、產能分佈及未來展望,主要參考此份官方簡報。

- 聯茂電子股份有限公司 2025 年股東常會會議手冊。關於公司章程修訂、董事競業禁止等公司治理資訊參考此文件。

- 聯茂電子股份有限公司官方網站(iteqcorp.com)。公司的經營理念、技術介紹及董事會資訊參考自官網內容。

研究報告

- 元大投顧研究報告(2025.05)。報告針對聯茂第一季財報進行分析,並提供未來營運展望及目標價評估。

- 亞系外資券商研究報告(2025.06)。報告看好 CCL 產業將受惠於 ASIC 晶片需求增長,並對聯茂等三雄進行評價。

- 里昂證券(CLSA)研究報告(2025.06)。報告調升聯茂目標價,反映對其在 AI 供應鏈中角色的肯定。

新聞報導

- 鉅亨網、MoneyDJ 理財網、工商時報等財經媒體(2024.03 – 2025.07)。本文引用了多家媒體關於聯茂法說會、業績發布、法人評價、股價動態及產業趨勢的報導。

- 維基百科 – 聯茂電子。公司的歷史沿革與部分基本資料參考自此公開百科條目。

產業資訊

- 台灣電路板協會(TPCA)產業報告。關於 PCB 及 CCL 產業的整體產值預測與趨勢分析,參考自協會發布的資訊。

- 市場研究機構(如 IMARC Group, Grand View Research)報告。關於全球銅箔市場規模與成長預測的數據來源。