聯亞光電(3081):矽光子技術領導廠商,搶進 AI 運算新藍海

公司簡介

聯亞光電工業股份有限公司(Landmark Optoelectronics Corporation,股票代號:3081)成立於 1997 年 6 月,總部位於台南市南部科學園區。公司專注於生產以砷化鎵(Gallium Arsenide, GaAs)和磷化銦(Indium Phosphide, InP)為基板的 III-V 族材料化合物之磊晶片。目前在南部科學園區設有兩處生產基地,分別位於南科九路及西山一路。員工總數達 361 人,其中研發人員占比 8%,展現公司對技術創新的重視。

聯亞光電自成立以來,定位為台灣第一家專業生產光纖通信用磊晶片的製造廠。2011 年,公司將營運總部遷移至南部科學園區新廠區,並於 2015 年正式於台灣櫃檯買賣中心(OTC)掛牌上市。憑藉完整的製程能力,包括 MOCVD(有機金屬氣相磊晶)成長技術、各類覆晶製程、鋅擴散技術,以及光柵製作和磊晶端加工等,聯亞成功打入國際供應鏈,成為英特爾(Intel)在矽光子(Silicon Photonics)與 CPO(共封裝光學)發展的關鍵台廠。成立以來,聯亞持續深耕光通訊領域,通過 ISO 9000 及 ISO 14000 等多項國際認證,為產品品質提供有力保證。

專業技術與服務:

-

磊晶製程:專精 MOCVD 成長技術

-

加工能力:提供覆晶與鋅擴散服務

-

光柵製作:具備完整的光柵製程能力

-

品管認證:通過多項國際品質認證

產品技術與應用領域

聯亞光電的核心產品包括以 InP 及 GaAs 為基板的雷射二極體(Laser Diode, LD)與光探測器(Photodetector, PD)磊晶片,應用涵蓋光纖通信、資料傳輸、消費性電子、工業設備及醫療美容等領域。產品線主要涵蓋兩大主軸:

雷射二極體磊晶片系列

依據材料特性分為兩大類:

-

磷化銦(InP)材料(1.2~1.65μm):主要用於生產 2.5G/10G/25G FP/DFB LD 及 2.5G/10G/25G/50G C-DFB/EML LD,為光通訊及資料傳輸的核心元件。

-

砷化鎵(GaAs)材料(0.6~1.06μm):應用於高功率 LD(例如工業機具、醫療美容設備)和 VCSEL(垂直共振腔面射型雷射,應用於 3D 感測、LiDAR 等)。

檢光器磊晶片系列

包含兩大產品線:

-

InGaAs PD/C-PD & APD/C-APD:用於高速光通訊接收端及雷射功率監控。

-

GaAs PD(0.6~0.85μm):主要用於工業感測、條碼掃描器等應用。

公司以 MOCVD 技術為核心製程,確保磊晶片品質穩定,並具備彈性交期及價格競爭力,能滿足客戶客製化需求。

產業供應鏈定位

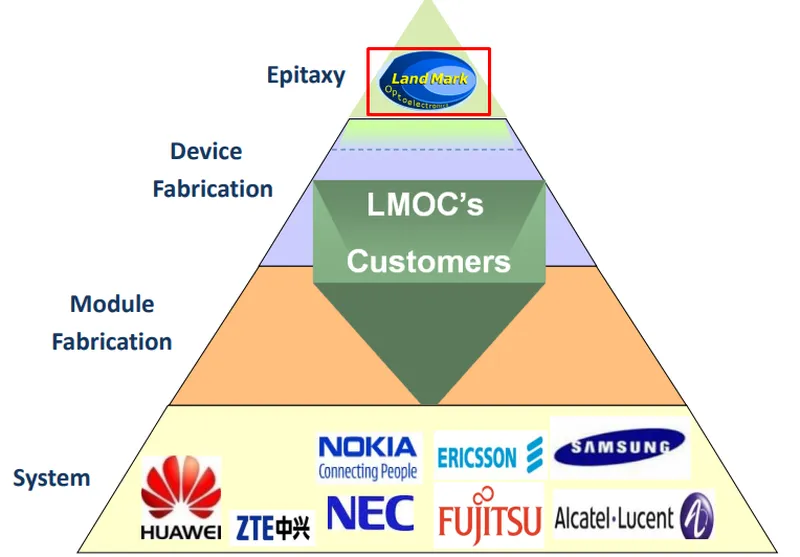

聯亞在光通訊產業鏈中扮演上游磊晶製造商的角色。根據產業供應鏈結構,聯亞處於技術層次最高的磊晶(Epitaxy)階段,為下游元件製造商(Device Fabrication)及模組製造商(Module Fabrication)提供關鍵材料,最終產品則應用於 Huawei、Nokia、Ericsson 等系統設備商。

圖(1)聯亞在產業鏈的位置(資料來源:聯亞公司網站)

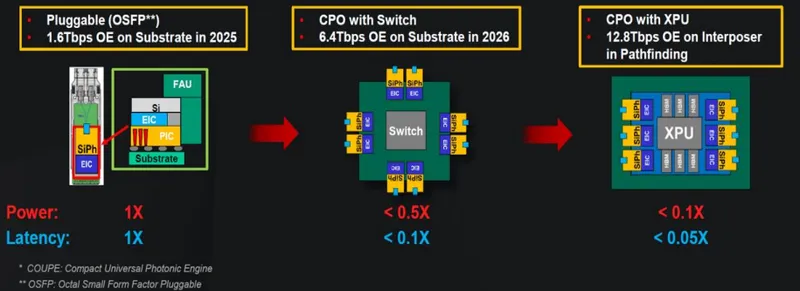

根據台積電(TSMC)的技術藍圖,矽光子與 CPO 技術的發展分成三個階段:

- 2025 年:1.6Tbps 可插拔式光學引擎(OSFP++)

- 2026 年:6.4Tbps CPO with Switch

- 未來階段:12.8Tbps CPO with XPU

圖(2)矽光子與 CPO 技術發展三階段(資料來源:聯亞公司網站)

這個技術演進路線將帶動聯亞產品持續升級,尤其是在高速傳輸市場中保持領先地位。

主要產品與市場應用

聯亞的產品應用橫跨三大領域,主要涵蓋光通訊基礎設施、資料中心及工業與消費性應用。

光通訊基礎設施

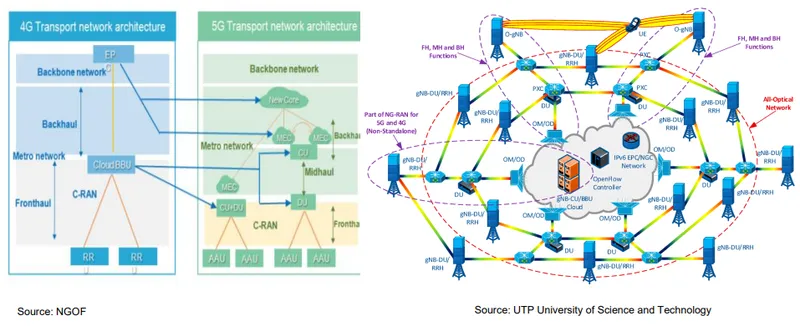

隨著 5G 網路架構的演進,光通訊元件在網路基礎設施中扮演愈發重要的角色。根據產業分析,5G 相較於 4G 的網路架構有明顯改變,特別是在前傳(Fronthaul)、中傳(Midhaul)及回傳(Backhaul)網路的部署上,都需要更高速的光通訊元件來支援。聯亞的 FTTX 及 5G 應用產品線(Telecom),正好契合這一發展趨勢。

圖(3)5G 網路架構(資料來源:聯亞公司網站)

圖(4)光學架構(資料來源:聯亞公司網站)

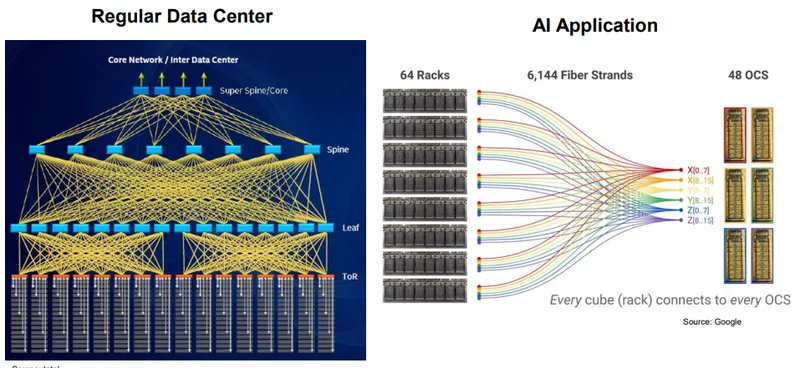

資料中心與矽光子應用

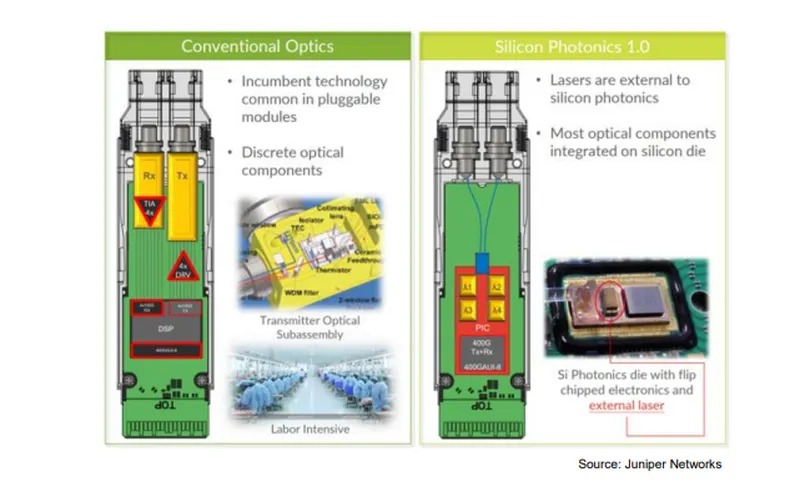

圖(5)矽光子應用(資料來源:聯亞公司網站)

AI 運算需求的快速成長帶動資料中心對高速傳輸的需求。根據 Dell’Oro Group 的研究,800G 產品將在 2025 年占 AI 網路應用超過 80% 的市占率,且預期在 2028 年之前,高速產品(包含 1.6T 甚至更高規格)的需求將持續大幅成長。聯亞的資料中心應用(Datacom)產品,特別是矽光子相關磊晶片,直接受惠於此趨勢。

根據 2024 年第二季財報,聯亞的營收結構如下:

矽光子產品的營收佔比在 2024 年已突破 50%,成為公司營收主力。

工業及消費性應用

在工業應用方面,聯亞的產品廣泛應用於工業感測、LiDAR(光學雷達)/3D 感測及生物光電等領域。消費性應用則包括切入 iPhone 供應鏈及 AI 穿戴裝置(如 AI Pin)等,展現多元化的發展策略。

主要原物料分析

聯亞光電的核心原物料為砷化鎵(GaAs)與磷化銦(InP)基板,這些高純度、高品質的 III-V 族化合物半導體材料多由國際專業晶圓供應商提供。此外,磊晶製程中所需的金屬有機化合物前驅物(MO-Source)及其他化學氣體亦為重要原料。

原物料對成本的影響相當顯著,尤其是基板品質直接影響產品良率與性能。近年全球 III-V 族半導體材料市場因光通訊、5G 及 AI 資料中心需求快速成長,導致供應趨於緊張,價格呈現上升趨勢,特別是製造難度高的磷化銦基板供應較為吃緊。

聯亞透過與全球少數高端基板供應商建立長期合作關係,提前布局採購與庫存管理,並持續優化製程以降低原物料耗用,積極管理供應鏈風險,以控制成本壓力並確保生產穩定。

生產基地與產能配置

聯亞光電的主要生產基地位於台灣南部科學園區,擁有兩個主要廠區(一廠與二廠)。產能主要用於製造光通訊用 LD 與 PD 磊晶片。

根據 2024 年營收結構分析,產能分配重點已逐漸偏向高速資料中心應用的矽光產品(營收占比約 50%-55%),其次為電信應用(約 35%-40%),工業及消費性應用約佔 5%-10%。

公司目前暫無大規模擴廠計畫,經營策略聚焦於提升現有產能利用率與生產效率,以應對市場需求成長,特別是高速矽光產品的量產。聯亞持續透過製程優化與技術提升,提高良率,2024 年第三季產能利用率已明顯提升。此外,先前資本支出的折舊費用逐年下降,預計 2027 年折舊金額將降至 2023 年的 30%-40%,有助於優化生產成本結構。

營運表現與財務分析

聯亞光電在 2024 年第三季的營運表現呈現明顯改善趨勢。該季營收達到 3.23 億元,較第二季成長 19%,成功扭轉過去幾季下滑的走勢。在獲利方面,毛利率從第二季的 15% 大幅提升至 28%,主要受益於產品組合優化(高毛利矽光產品占比提升)及產能利用率提升。公司成功擺脫連續六季的虧損,第三季轉虧為盈,實現稅後淨利 800 萬元,每股盈餘(EPS)為 0.09 元。

2024 年第四季營收為 2.89 億元,季減 10.6%,主因為外包切割供應商設備故障導致出貨延遲,但訂單需求未受影響。2024 年全年營收 12.08 億元,年增 14.4%。自結 2024 年 12 月份稅後虧損,導致全年每股虧損約 0.06 元。然而,公司預期 2025 年第一季營收將顯著回升,有望達 4.5 億元水準。2025 年 3 月合併營收 1.81 億元,年增 64.35%,顯示營運持續向上。

從資產結構來看,聯亞維持穩健的財務體質。截至 2024 年第三季底,公司總資產為 42.24 億元,其中現金及約當現金占總資產 13%。不動產、廠房及設備占總資產比重達 40%。負債比率維持在 11% 的低水平,且無應付公司債或銀行長期借款紀錄,顯示財務結構相當健全。每股淨值為 40.61 元。

客戶結構與區域市場分析

客戶群體分析

聯亞的客戶主要涵蓋中國光通訊大廠、美國大型雲端服務提供商(CSP)以及消費性與工業應用客戶。

公司與主要客戶建立深度合作夥伴關係,特別是在矽光產品領域,已通過多家美國 CSP 嚴格的品質認證,成為少數具備量產能力的供應商。預計 2025 年將新增三家以上 CSP 量產客戶。

區域營收分析

聯亞營收主要來自中國大陸與美國市場。根據 2024 年第三季資料,區域營收比例如下:

中國市場為最大營收來源,主要貢獻來自電信基地台及光纖通信需求。雖然 2023 年曾受標案遞延影響,但 2024 年起需求已見回穩。美國市場則受惠於 AI 及資料中心升級帶動的矽光產品強勁需求,成長動能顯著。公司策略持續深耕中國市場,同時加強美國及其他國際市場布局,以平衡全球營收結構。

競爭優勢與市場地位

核心競爭力

聯亞在光通訊磊晶領域的主要競爭優勢體現在:

-

技術領先:掌握高階 III-V 族材料 MOCVD 磊晶技術,具備高良率、高品質生產能力。在矽光子領域,成功開發並量產 800G 及 1.6T 高速產品,技術與開發速度具領先優勢。

-

客戶關係穩固:與中美主要光通訊及雲端大廠建立長期合作關係,特別是通過美國 CSP 的嚴格認證,建立高進入門檻。

-

產品組合多元:產品應用涵蓋 Datacom、Telecom 及消費/工業三大領域,能分散單一市場風險。

市場競爭態勢

聯亞所處的光通訊磊晶片產業屬於高技術門檻領域,全球能量產光通信用雷射磊晶片的公司不到十家。

主要競爭對手包括:

- 國內同業:全新(2455)、穩懋(3105)、IET-KY(4971)等。

- 國際競爭者:英國 IQE、美國 IntelliEPI 等。

- 部分 IDM(整合元件製造商) 廠商。

雖然競爭激烈,且同業亦積極擴充產能,但聯亞憑藉在矽光子領域的技術領先與客戶優勢,市佔率持續提升,尤其在高速資料中心市場地位穩固。

近期重大事件分析

聯亞光電近期市場動態與股價表現受到多重因素影響,呈現較大波動:

-

矽光子題材發酵 (2025.Q1):受惠於 Nvidia GTC 大會發布矽光子/CPO 交換器計畫,以及高盛(Goldman Sachs)等外資看好 AI 帶動高速傳輸需求,點名聯亞為早期受益者,給予「買進」評級與 NT$ 686 目標價。高盛預估聯亞 2025 年矽光子相關營收占比可達 81%。相關利多帶動股價在 2025 年第一季大幅上漲,一度創下歷史新高。

-

營收表現亮眼 (2025.Q1):公司公布 2025 年 1 月、2 月營收均創下近期新高,尤其 2 月營收年增逾 50%,主要受惠於美國客戶 AI 應用 800G 產品拉貨及矽光產品需求強勁,印證了市場對其成長的期待。

-

市場波動與修正 (2025.03-04):

- 3 月初,受邁威爾(Marvell)財測不如預期及市場對 AI 成長趨勢轉趨保守影響,光通訊及 CPO 概念股一度成為賣壓重心,聯亞股價出現較大回檔,甚至觸及跌停。

- 4 月初,市場擔憂美國前總統川普可能推行的「對等關稅」政策衝擊,加上部分光通訊股融資使用率偏高及本益比偏高,導致類股再度出現修正壓力,聯亞亦受波及。

- 因股價波動劇烈,聯亞多次被主管機關列為處置股,並相應調整期貨契約保證金。

-

財務數字影響 (2025.01-02):

- 公司自結 2024 年 12 月及全年財報顯示由盈轉虧(EPS 約 -0.06 元),主因 Q4 外包商問題導致出貨遞延。Factset 調查亦下修 2024 年 EPS 預估。此消息一度影響市場信心。

- 然而,公司在法說會釋出 2025 年 Q1 營收將大幅季增的樂觀展望,緩解了部分疑慮。

整體而言,聯亞基本面受惠於矽光子與 AI 趨勢,成長前景看好,但股價易受市場消息面、籌碼面及總體經濟政策擔憂影響而波動。

未來發展策略與展望

產品開發藍圖

聯亞未來發展將高度聚焦於矽光子技術與高速光通訊產品:

- 矽光子產品:持續擴展 800G 及 1.6T 產品線,目標 2025 年矽光營收占比達 65% 以上,2026 年達 70% 以上。積極與客戶合作開發下一代光學共封裝(CPO)技術,雖然量產仍需 1-2 年測試期。

- 高速電信產品:開發 12/18λ CWDM C-DFB、高速(>25G)C-DFB LD 及 50G PD/25G APD 等產品,支援 5G/6G 網路升級。

- 消費與工業應用:持續供應手機感測元件,並拓展 LiDAR 及 AI 穿戴裝置市場。

市場拓展策略

- 深化美國 CSP 合作:鞏固與現有大型雲端客戶關係,並積極爭取 2025 年新增至少三家量產客戶。

- 維持中國市場份額:把握中國電信市場回溫機會,持續供應基地台及光纖接入網所需元件。

- 全球多元布局:拓展歐洲及其他亞洲市場,降低對單一市場的依賴。

營運展望

展望未來,聯亞的營運發展將受惠於幾個重要趨勢:

- 高速運算需求成長:AI 運算和資料中心的擴張將持續帶動高速光通訊元件的需求,特別是 800G 和 1.6T 產品。

- 產品結構優化:隨著高毛利的矽光產品占比提升,公司的整體毛利率有機會進一步改善。

- 成本結構改善:產能利用率提升及折舊費用逐年下降,有助於提升獲利能力。

- 市場版圖擴大:除了鞏固美系客戶外,中國市場的逐步復甦也將為公司帶來穩定需求。

公司預期 2025 年營運表現將較 2024 年有明顯提升。法人預估聯亞 2025 年 EPS 可達 6.58 元,2025-2028 年營收年複合成長率有望達 60%。在全球光通訊元件市場,特別是矽光子領域,聯亞已佔據重要地位,未來成長潛力值得關注。

重點整理

- 技術領導者:聯亞在 III-V 族磊晶技術及矽光子領域具備領先優勢,是全球少數能供應高階光通訊磊晶片的廠商。

- AI 核心受惠者:受惠於 AI 伺服器及資料中心對高速傳輸的需求,800G/1.6T 矽光產品成為主要成長動能。

- 客戶結構優良:成功打入美國大型雲端服務商(CSP)供應鏈,並與中國主要光通訊廠維持合作。

- 營運谷底回升:2024 年 Q3 成功轉虧為盈,雖 Q4 受短暫因素影響,但 2025 年 Q1 起營收與獲利展望樂觀。

- 財務結構穩健:負債比率低,無長期借款,具備支持研發與營運的良好基礎。

- 市場波動性高:股價易受題材熱度、市場消息及總體經濟因素影響,短期波動較大。

- 未來成長可期:矽光產品占比持續提升,產品組合優化及成本改善,預期 2025-2026 年營收與獲利將顯著成長。

參考資料說明

公司官方文件

-

聯亞光電工業股份有限公司 2024 年第三季法人說明會簡報(2024.10.24)

本研究主要參考法說會簡報的公司基本資料、產品類別說明、產業供應鏈結構分析、全球光通訊產業發展趨勢及營運財務數據。該簡報由聯亞光電財務長楊吉裕主講,提供最新且完整的公司營運資訊。 -

聯亞光電 2024 年第三季合併財務報告(2024.10.24)

本文的財務分析主要依據此份財報,包含營收結構、毛利率變化、營業費用、獲利表現及資產負債等關鍵數據。財報顯示公司成功轉虧為盈,並在產品結構優化方面取得明顯進展。 -

聯亞光電 2025 年 1 月法說會資料(2025.01.22)

參考法說會釋出的 2024 年第四季初步營運結果、2025 年第一季展望、矽光子產品進度及客戶拓展計畫。 -

聯亞光電自結損益公告(2025.01.22)

參考公司自行公告之 2024 年 12 月份及全年自結損益資訊。

重大訊息公告

-

擴廠投資計畫公告(2024.12.06)

說明聯亞光電投入 57 億元擴建新廠的規劃(註:後續法說會表明無大規模擴廠計畫,以此為主)。 -

新產品開發進度公告(2024.12.30)

公告指出聯亞 800G 產品已自 2024 年第二季開始出貨,並獲得美系資料中心客戶採用。 -

處置有價證券公告(2025.01-03)

參考證交所及櫃買中心將聯亞列為處置股之相關公告。

產業研究資料

-

Dell’Oro Group AI 網路應用報告(2024)

分析高速光通訊在 AI 網路中的應用趨勢,預測 800G 產品市佔率。 -

台積電矽光子技術藍圖(2024)

提供矽光子與 CPO 技術的發展路線圖,為技術發展趨勢分析的重要參考。 -

TrendForce 光收發模組市場報告(2025.02.06)

預估 2025 年光收發模組出貨量成長趨勢。

市場分析報告與新聞報導

-

高盛(Goldman Sachs)研究報告摘要(2025.02-03)

參考報告中對聯亞的評級、目標價及矽光子營收預估。 -

美系外資研究報告摘要(2025.02.14)

參考報告中對聯亞的首次評級、目標價及營收複合成長率預估。 -

FactSet 調查資料(2025.01-02)

參考分析師對聯亞 EPS 及目標價預估的調整。 -

財經媒體新聞報導(鉅亨網、MoneyDJ、經濟日報、工商時報、CMoney 等,2024.04 – 2025.03)

參考各媒體對於聯亞營運、股價、法說會內容、市場傳聞及法人看法之相關報導。

註:本文內容主要依據上述 2024 年第三、四季及 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、公告、研究報告及新聞報導。