健鼎科技(3044):全球領先印刷電路板製造商,AI 與汽車電子驅動成長

公司簡介

健鼎科技股份有限公司 (Tripod Technology Corp.,股票代碼:3044.TW) 成立於 1991 年 12 月 16 日,總部位於台灣桃園市平鎮區,是全球前十大印刷電路板 (Printed Circuit Board,PCB) 製造商之一。公司初期以銷售點分析系統 (POS) 產銷起家,1996 年成立印刷電路板事業部,逐步轉型為專業 PCB 製造商,並於 2002 年 8 月 26 日在台灣證券交易所掛牌上市。

公司基本資料

- 完整公司名稱:健鼎科技股份有限公司 (Tripod Technology Corp.)

- 股票代號與上市資訊:3044.TW,台灣證券交易所上市

- 創立時間與背景說明:1991 年 12 月 16 日成立於台灣,初始從事 POS 系統業務,後轉型為 PCB 製造商

- 經營團隊與規模:[經營團隊資訊待補充];員工人數 [待補充]

- 全球市場定位:全球前十大 PCB 製造商,2021 年全球市佔率約 2.81%

- 產業價值鏈角色:電子零組件產業,PCB 製造商

發展歷程分析

健鼎科技的發展歷程體現了台灣電子零組件產業的成長軌跡:

- 1991 年:公司成立,資本額新台幣 4,536 萬元,主力產品為 POS 系統及其週邊設計與製造。

- 1996 年:成立印刷電路板事業部,開始籌設 PCB 廠,同時成立工業自動化事業部。

- 1997 年:獲證券主管機關核准公開發行,股票於證券櫃檯買賣中心掛牌;取得 QS-9000 認證。

- 2001 年:設立健鼎(無錫)電子有限公司,展開中國大陸投資布局。

- 2002 年:轉於台灣證券交易所掛牌上市。

- 2003 年 – 2011 年:營業額持續成長,2008 年全球 PCB 廠商排名第 8 位,2010 年排名第 6 位,2011 年營業額突破新台幣 300 億元。

- 2012 年:湖北仙桃廠量產。

- 2023 年:以象徵性 1 美元購併南越日系 PCB 廠,擴展伺服器板等產品生產。

- 2024 年:規劃投資 2.5 億美元於越南周德工業區興建新廠。

組織規模概況

健鼎科技在全球建立完善的生產與研發網絡:

- 員工人數與結構:[待補充]

- 研發團隊配置:[待補充]

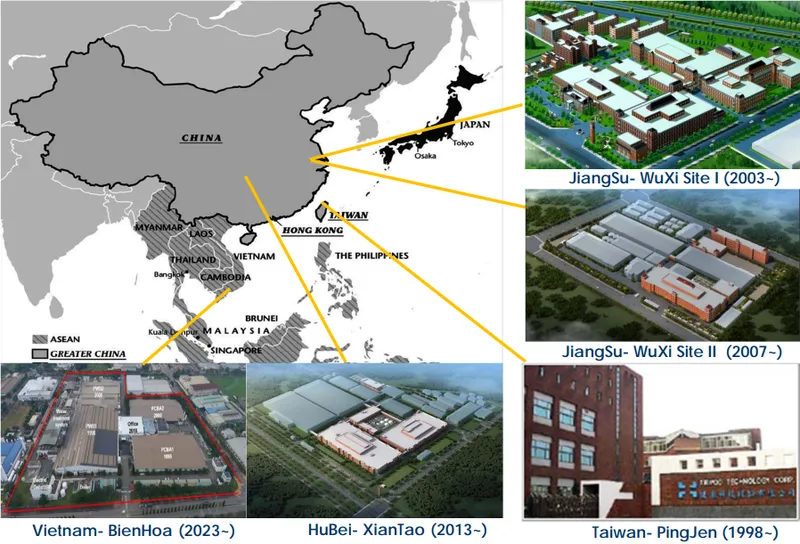

- 全球據點分布:

- 台灣:桃園市平鎮廠 (主要研發中心)

- 中國大陸:江蘇無錫廠 (一廠、二廠)、湖北仙桃廠

- 越南:同奈邊和廠、巴地頭頓周德廠 (興建中)

圖(1)健鼎 PCB 廠區地理位置(資料來源:健鼎公司網站)

- 產能配置說明:

- 每月 PCB 產能超過 1,000 萬平方呎

- 主要產能集中於中國大陸無錫、仙桃廠及台灣平鎮廠

- 越南同奈廠產值貢獻每月約 1 億元新台幣

- 銷售通路布局:

- 內銷與外銷並重

- 客戶遍布亞洲、美洲、歐洲

- 研發中心位置:台灣平鎮廠

核心業務分析

產品系統說明

健鼎科技主要產品為印刷電路板 (PCB),產品結構以雙面板、多層板及高密度互連板 (HDI) 為主,應用領域廣泛:

-

主要產品線詳述:

- 記憶體模組用 PCB:DDR5、GDDR6 等高階記憶體模組板

- 伺服器 / 工作站用 PCB:高階 HDI 板、AI 加速卡、交換機板、主機板 (GB200、GB300 專案)

- 汽車電子用 PCB:電池厚銅板、智慧座艙、高頻雷達、自動駕駛系統 (ADAS) 相關 PCB

- 薄膜電晶體液晶顯示器 (TFT-LCD) 用 PCB

- 硬碟 (HDD) 用 PCB

- 筆記型電腦用 PCB

- 行動電話用 PCB

- 光電板

- 網通設備用 PCB

-

次要產品介紹:工業自動化機械、電子收銀機系統 (初期業務,現已非主要)

-

新產品開發現況:

- AI 相關產品:AI 伺服器用 PCB (GB200 已小量出貨,預計 2025 年下半年放量;GB300 研發中,預計 2025 年第四季小量生產)

- 玻璃基板:積極研發中,配合英特爾等大廠新封裝技術趨勢,市場傳聞有望於 2024 年後實際應用

- USB Type C 產品:計劃開發中

-

產品應用領域:

- 電腦系統:記憶體模組、伺服器 / 工作站、筆記型電腦

- 通訊設備:網通設備、基地台、低軌衛星通訊

- 消費性電子:TFT-LCD、硬碟、行動電話、遊戲機

- 汽車電子:電動車、ADAS 系統、ECU、車用鏡頭

- 工業控制設備

- 醫療儀器

- 航太工業

- 軍用電子

-

產品競爭優勢:

- 技術領先:PCB 硬板潔淨度、平整度、線路佈建縝密度優於同業,HDI 技術成熟

- 多元產品組合:應用領域廣泛,降低單一產業景氣影響

- 車用電子佈局:深耕車用電子板多年,客戶多為歐美 Tier 1 車廠及美系電動車廠,車用 HDI 板滲透率高達 50%

- 高階產品能力:在高階 HDI 板、伺服器板、汽車板等領域具備競爭力

-

未來產品規劃:

- 持續擴大 AI 伺服器相關產品出貨 (GB200、GB300)

- 提升車用 HDI 板占比

- 積極開發玻璃基板技術,搶占先進封裝市場

應用領域分析

健鼎 PCB 產品廣泛應用於各大終端市場:

-

終端市場類別:

- AI 伺服器市場

- 汽車電子市場 (電動車、ADAS)

- 記憶體模組市場

- 消費性電子市場 (手機、筆電、遊戲機)

- 網通設備市場

-

應用場景說明:

- AI 伺服器:資料中心、雲端運算、高效能運算

- 汽車電子:電動車、自動駕駛系統、智慧座艙、車載雷達、ECU

- 記憶體模組:個人電腦、伺服器、工作站 (DDR5 升級趨勢)

- 消費性電子:智慧型手機、筆記型電腦、電視、遊戲機

- 網通設備:路由器、交換器、基地台

-

目標客群分析:

- 記憶體模組廠:三星電子 (Samsung)、金士頓 (Kingston)、英飛凌 (Infineon)、美光 (Micron) 等

- 面板廠:友達 (AUO)、華映 (CPT)、三星等

- 硬碟廠:希捷 (Seagate) 等

- 汽車電子製造商:歐系 Tier 1 供應商、美系電動車廠

- 消費性電子產品製造商:蘋果 (Apple)、任天堂 (Nintendo)、DELL、博世 (Bosch)、華為 (Huawei)、小米 (Xiaomi) 等

- 伺服器 / 工作站製造商 / CSP:掌握四大雲端服務供應商訂單

-

產業鏈定位:PCB 產業中游製造商

-

解決方案特色:提供客製化 PCB 產品,滿足客戶多樣化需求

-

價值主張說明:

- 高品質、高可靠性的 PCB 產品

- 多元化的產品應用領域

- 全球化的生產與銷售網絡

- 技術領先與持續創新

技術優勢分析

健鼎的核心競爭力源於其領先的技術實力:

-

核心技術說明:

- PCB 製造技術:雙面板、多層板、HDI 板製造技術成熟

- 高階 PCB 技術:高階 HDI 板、伺服器板、汽車板製造技術領先

- 製程優化技術:提升良率、降低成本、提高生產效率

- 材料應用技術:積極研發玻璃基板等新材料

-

專利布局現況:[待補充]

-

研發能量展現:

- 持續投入新產品開發,如 AI 伺服器相關 PCB、玻璃基板技術

- 具備產品客製化能力,快速回應市場需求

-

創新成果說明:

- 開發 AI 伺服器用 PCB (GB200/GB300),搶攻 AI 市場商機

- 積極研發玻璃基板技術,有望取代 ABF 載板,切入先進封裝

-

技術發展藍圖:

- 持續精進高階 PCB 製造技術

- 擴大新材料應用,如玻璃基板

- 強化在 AI、汽車電子等高成長領域的技術領先地位

- 發展嵌入式 (Embedded) 技術

-

產學合作成果:[待補充]

市場與營運分析

營收結構分析

根據 2023 年資料及 2024 年預估,健鼎營收結構呈現多元化,並向高毛利產品傾斜:

-

產品營收分析 (2024 年預估):

- 汽車電子:營收占比約 27%,持續成長,為重要營收來源

- 伺服器 / 網通:營收占比預估約 31%,首次成為最大營收來源,成長快速,AI 伺服器貢獻增加

- 記憶體模組:營收占比約 20%,受惠 DDR5 升級,需求穩定

- 消費性電子及其他:營收占比約 22% (含手機/平板 9%、筆電 6%、面板 9%、硬碟 2%、其他),占比相對下降但逐步回溫

-

年度與季度成長分析:

- 2024 年:全年合併營收 658.04 億元新台幣,年增 11.8%,創歷史新高

- 2025 年第一季:營收 171.28 億元,季增 0.49%,年增 12.05%,表現亮眼;其中 3 月營收 58.83 億元,月增 10.41%,年增 15.39%,創單月歷史第五高

- 2025 年全年預估:法人預估營收將首度突破 700 億元,年增約 7%

-

產品組合優化策略:

- 提升高毛利產品比重,如 HDI 板 (2024 年 Q3 佔比 35.9%)

- 增加伺服器、汽車、記憶體模組等產品接單

- 法人預期 2025 年第一季高毛利 AI 伺服器產品營收比重可望提升至 35% 以上

-

高毛利產品發展重點:

- AI 伺服器相關 PCB (高階 HDI 板、AI 加速卡)

- 車用 HDI 板

- 高階記憶體模組板 (DDR5、GDDR6)

-

新產品營收貢獻預期:

- AI 伺服器相關 PCB (GB200) 預計 2025 年下半年開始放量貢獻營收

- 玻璃基板技術若成功導入,將帶來長期營收成長動能

財務績效分析

健鼎近年財務表現穩健,獲利能力持續提升:

-

毛利率變化與原因:

- 2024 年第三季毛利率 23.49%,創歷史新高

- 2024 年上半年毛利率 22.52%,年增 4.51 個百分點

- 毛利率提升主要受惠於產品組合優化,高毛利產品 (伺服器、汽車電子) 營收占比提升,以及部分原物料價格回穩

-

營業費用控制情況:[待補充]

-

營業利益率表現:

- 2024 年第三季營業利益率 15.35%,創歷史新高

-

稅後淨利分析:

- 2024 年全年稅後淨利 83.83 億元,年增 38.29%,創歷史新高

- 2024 年前三季稅後淨利 61.54 億元,年增 45.1%,創歷史同期新高

- 2024 年第三季稅後淨利 23.26 億元,創單季新高

-

每股盈餘計算:

- 2024 年全年每股盈餘 (EPS) 15.95 元,創歷史新高,連續六年賺逾一個股本

- 2024 年前三季每股盈餘 (EPS) 11.71 元

- 2024 年第三季每股盈餘 (EPS) 4.42 元,創單季新高

- 2025 年第一季法人預估 EPS 超過 4 元

- 2025 年全年法人預估 EPS 有望上看 16 元至 18 元

-

現金流量情況:

- 2024 年前三季營業活動之淨現金流入 78.69 億元

- 2024 年第三季期末現金及約當現金餘額 265.09 億元

- 現金流量狀況良好,財務結構穩健

-

股利政策:

- 2024 年度董事會決議配發現金股利 10.3 元,創歷年新高,配發率 64.6%,殖利率近 5% (以決議時股價計算)

區域市場分析

健鼎的銷售網絡遍及全球,以亞洲為重心:

-

市場布局分析:

- 亞洲市場:主要營收來源 (約 60-70%),中國大陸、台灣、日本、韓國及東南亞為重點

- 美洲市場:占比約 15-20%,北美市場為重點,服務多家美國及國際品牌

- 歐洲市場:占比約 10-15%,主要為汽車電子及工業電子應用

- 重點市場發展策略:

- 亞洲市場:鞏固中國大陸市場,拓展東南亞市場 (越南)

- 歐美市場:積極開發汽車電子、伺服器等高階應用客戶,應對關稅政策影響 (客戶提前拉貨)

- 區域布局調整計畫:

- 擴大越南生產基地 (同奈、周德),分散地緣政治風險,滿足客戶多元產地需求

- 強化台灣廠區研發與高階產品生產

-

競爭態勢分析:

- 主要競爭對手:

- 台灣廠商:臻鼎-KY、欣興、華通、瀚宇博德、楠梓電、敬鵬、燿華、金像電

- 中國廠商:東山精密、深南電路、景旺電子、依頓電子、勝宏科技

- 日本廠商:Nippon Mektron、Ibiden、Meiko

- 韓國廠商:Young Poong Group、SEMCO、BH

- 歐美廠商:TTM、AT&S

- 市場進入障礙:技術門檻 (高階 PCB)、資本密集、客戶認證嚴格

- 市場地位鞏固措施:持續技術創新、擴大高階產品營收占比、強化與國際大廠客戶合作、全球化產能布局

客戶結構與價值鏈分析

客戶群體分析

健鼎服務全球頂尖電子品牌,客戶結構多元且穩定:

- 客戶類別分析:涵蓋記憶體模組廠、面板廠、硬碟廠、汽車電子製造商、消費性電子產品製造商、伺服器 / 工作站製造商及雲端服務供應商 (CSP)

- 重點客戶合作關係:與蘋果、三星、美光、歐美車廠 Tier 1、四大 CSP 等建立長期穩固合作關係

- 客戶開發策略:持續開發 AI 伺服器、汽車電子等高成長領域客戶,拓展新興市場

- 客戶黏著度分析:產品品質優良,技術能力強,客戶信賴度高,合作關係穩固

價值鏈定位

健鼎在 PCB 產業價值鏈中扮演關鍵的中游製造角色:

- 上游:原物料供應商 (基板、樹脂、銅箔、玻纖布、金鹽、乾膜、油墨、化學品、金屬材料等)。公司強調負責任採購,要求供應商遵守 OECD 指導原則,避免使用衝突礦產。

- 下游:電子產品終端製造商 (涵蓋資訊、通訊、消費電子、汽車電子、工業、醫療、航太等)

- 議價能力分析:在全球 PCB 市場中具備一定議價能力,尤其在高階產品 (伺服器、汽車電子) 議價能力較強

- 產業影響力評估:全球前十大 PCB 製造商,在記憶體模組用 PCB、汽車板等領域具領先地位,對產業發展具重要影響力

重大工程資訊

健鼎近期積極進行產能擴充與設備更新,相關工程資訊如下:

重大工程項目一覽表

興建中廠房

| 序號 | 建案名稱 | 區域 | 投資金額 (美元) | 規模 | 預計完工/投產 | 說明 |

|---|---|---|---|---|---|---|

| 1 | 越南周德廠 | 越南巴地頭頓省周德工業區 | 2.5 億 | [待補充] | 預計 2026 年投產 | 生產電路板,強化東南亞產能布局 |

擴建廠房

| 序號 | 建案名稱 | 區域 | 規模 | 預計效益 | 說明 |

|---|---|---|---|---|---|

| 1 | 湖北仙桃廠三期擴廠 | 中國湖北仙桃 | 產能由 40 萬擴至 80 萬平方呎,目標再增 40 萬平方呎 | 擴充伺服器板及汽車電子板產能 | 土木工程已完工,後續視需求購置設備 |

| 2 | 江蘇無錫廠擴產 | 中國江蘇無錫 | [待補充] | 提升記憶體模組板及汽車板市佔率 | 擴充既有產能 |

設備更新與廠房收購

| 序號 | 廠房名稱 | 區域 | 內容 | 預計效益 | 說明 |

|---|---|---|---|---|---|

| 1 | 越南同奈廠 | 越南同奈 | 收購日系 PCB 廠,投入 1-2 億新台幣改善製程與設備更新 | 承接更高階、高毛利訂單,提升產能 | 加速轉型高階產品生產 |

競爭優勢與未來展望

競爭優勢分析

健鼎的核心競爭力體現在多個面向:

- 技術研發實力:PCB 硬板潔淨度、平整度、線路佈建縝密度領先,HDI 技術成熟,積極投入玻璃基板等新技術

- 產品線完整性:產品應用領域廣泛,涵蓋多種高成長電子產品,有效分散風險

- 全球化布局:生產基地橫跨台灣、中國、越南,提供客戶多元產地選擇,分散地緣政治風險

- 成本控制能力:透過製程優化、自動化生產、跨廠資源整合及越南低成本優勢控制成本

- 穩固客戶關係:與國際一線大廠建立長期合作關係,客戶結構穩定

近期重大事件分析

2024 年 – 2025 年 Q1

- AI 伺服器需求爆發:帶動高階 HDI 板及伺服器板需求強勁成長,成為主要營運動能。健鼎成功切入四大 CSP 供應鏈,GB200 訂單在手,GB300 積極研發。

- 汽車電子持續成長:電動車與 ADAS 普及,推升車用 HDI 板需求,健鼎在該領域具領先地位。

- DDR5 記憶體升級:帶動記憶體模組板需求回溫,健鼎為美光等大廠供應商,直接受惠。

- 營收獲利創新高:2024 年營收、獲利、EPS 均創歷史新高,配息亦創新高。2025 年 Q1 營收表現亮眼,優於預期。

- 越南擴產加速:完成同奈廠收購與升級,周德新廠積極建設中,強化東南亞布局。

- 供應鏈挑戰:GB200 伺服器板出貨受安費諾 Cable Cartridge 供應影響,預計下半年緩解。

- 市場高度關注:法人機構普遍看好,給予「買進」評等,目標價持續上調。

未來發展策略

健鼎規劃透過以下策略維持長期競爭力:

短期發展計畫(1-2年)

- 營運目標設定:力拚 2025 年營收突破 700 億元,毛利率維持 23% 以上,EPS 挑戰 16-18 元。

- 產能擴充計畫:加速越南周德廠建設,擴充無錫及仙桃廠高階產能。

- 研發專案規劃:持續投入 AI 伺服器相關 PCB、玻璃基板、USB Type C 技術研發。

- 市場拓展策略:深化與 CSP、汽車電子客戶合作,擴大東南亞市場布局。

- 財務規劃目標:維持穩健財務結構,確保足夠現金流支應擴張與股利。

中長期發展藍圖(3-5年)

- 策略性投資規劃:持續擴大越南生產基地,評估其他地區設廠可能性。

- 技術發展路徑:保持高階 PCB 技術領先,布局玻璃基板、先進封裝基板等新技術。

- 全球布局策略:建立更具韌性的全球化生產與銷售網絡。

- 產品線發展:持續擴大高階 PCB 產品線,拓展新應用領域 (航太、醫療)。

- 永續發展目標:推動綠色製造,符合國際環保標準,提升 ESG 表現。

重點整理

- 產業龍頭地位:健鼎為全球前十大 PCB 製造商,技術實力與產能規模領先。

- 高成長動能明確:受惠於 AI 伺服器、汽車電子市場快速成長,營運展望樂觀。

- 技術領先優勢:在高階 HDI 板、伺服器板、汽車板領域具備競爭力,積極研發新材料。

- 多元產品組合:產品應用廣泛,有效分散單一產業風險。

- 穩健財務狀況:現金流量充沛,財務結構穩健,股利政策穩定吸引人。

- 全球擴張布局:積極擴充越南生產基地,分散風險並搶攻新興市場商機。

- 供應鏈挑戰需關注:短期伺服器板出貨受零組件供應影響,需觀察後續改善情況。

- 市場評價正面:法人機構普遍看好,目標價持續上調。

健鼎科技憑藉其技術優勢、多元產品組合、全球化布局及穩健財務狀況,在 PCB 產業中具備領先地位,並受惠於 AI、汽車電子等高成長趨勢,未來營運展望看好。儘管面臨市場競爭與供應鏈等風險,公司仍具備長期投資價值。

參考資料說明

公司官方文件

- 健鼎科技股份有限公司法人說明會簡報 (2024.12.27)

本研究主要參考法說會簡報,以取得公司最新營運概況、財務數據、未來展望及擴廠計畫等資訊。 - 健鼎科技股份有限公司年報 / 永續報告書 (若有)

本研究參考年報或永續報告書,以了解公司經營策略、技術發展、環保措施及公司治理等資訊。

研究報告

- 證券研究機構產業分析報告 (YYYY.MM)

本研究參考證券研究機構發布的產業分析報告,以了解 PCB 產業發展趨勢、市場競爭態勢及健鼎科技的產業地位與競爭優勢。 - 投資機構投資研究報告 (YYYY.MM)

本研究參考投資機構發布的投資研究報告,以了解機構法人對健鼎科技的評價、目標價預估及投資建議。(例:FactSet、Fintel、MoneyDJ 法人報告彙整)

新聞報導

- 財經新聞媒體產業分析專文 (YYYY.MM.DD)

本研究參考財經新聞媒體發布的產業分析專文,以了解 PCB 產業最新動態、市場趨勢及健鼎科技的營運表現。(例:鉅亨網、經濟日報、工商時報、CMoney 新聞等) - 財經新聞媒體公司重大訊息報導 (YYYY.MM.DD)

本研究參考財經新聞媒體報導的公司重大訊息,以了解健鼎科技的最新營運狀況、擴廠計畫、財務表現、法說會內容及市場反應。

網路資料庫

- MoneyDJ 理財網 – 健鼎科技 (3044) 公司資料庫

本研究參考 MoneyDJ 理財網提供的健鼎科技公司資料庫,以查詢公司基本資料、財務數據、股價資訊、法人報告摘要及相關新聞報導。 - 公開資訊觀測站

本研究參考公開資訊觀測站發布之公司財報、法說會簡報、重大訊息等官方公告。 - 公司官方網站 (www.tripod-tech.com)

本研究參考公司官網發布之公司簡介、產品資訊、發展歷程、生產基地、永續發展等資訊。

註:本文內容主要依據 2024 年底至 2025 年 4 月中旬的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。