台燿科技(6274):乘 AI 與高速通訊浪潮,高階 CCL 材料領導者

公司簡介

台燿科技股份有限公司(Taiwan Union Technology Corporation,TUC,股票代號:6274)為全球領先的銅箔基板(Copper Clad Laminate,CCL)及黏合片(Prepreg)製造商。公司憑藉其在高頻高速材料領域的技術積累,成功切入 AI 伺服器、800G 高速交換器及低軌衛星等前沿應用市場,成為推動新世代電子產業發展的關鍵材料供應商。

公司概要與發展歷程

台燿科技成立於 1997 年,總部位於台灣新竹。公司自創立以來,專注於銅箔基板的研發、製造與銷售,逐步在高階 CCL 市場建立技術與品質口碑。近年來,隨著 5G 通訊、雲端運算及人工智能等技術的快速發展,台燿科技積極調整產品結構,聚焦於高附加價值的高頻高速材料,並成功打入全球主要網通設備商及雲端服務供應商的供應鏈。

公司在全球設有多個生產據點,並透過持續的研發投入與產能擴充,鞏固其在 CCL 產業的領導地位。

主要業務範疇分析

台燿科技的核心業務主要圍繞在高階電子基礎材料的生產與服務,具體可分為以下幾個方面:

產品系統說明

公司的產品組合主要包括:

- 銅箔基板 [CCL):此為公司的核心產品,提供印刷電路板(PCB)製造所需的基本材料。台燿專長於生產適用於高頻高速傳輸的 CCL,如 M7、M8 等級的低損耗 (Low Loss] 及超低損耗 (Ultra Low Loss) 材料。

- 黏合片 (Prepreg):作為多層 PCB 壓合製程中的絕緣與黏合材料,與 CCL 搭配使用。

- 多層壓合代工服務 (Mass Lamination):提供高層數基板的壓合代工服務,協助客戶提升生產效率與產品品質。

台燿科技並無明確公開的自有消費性品牌名稱,其業務模式以 B2B 為主,專注於提供高品質的工業級電子材料。

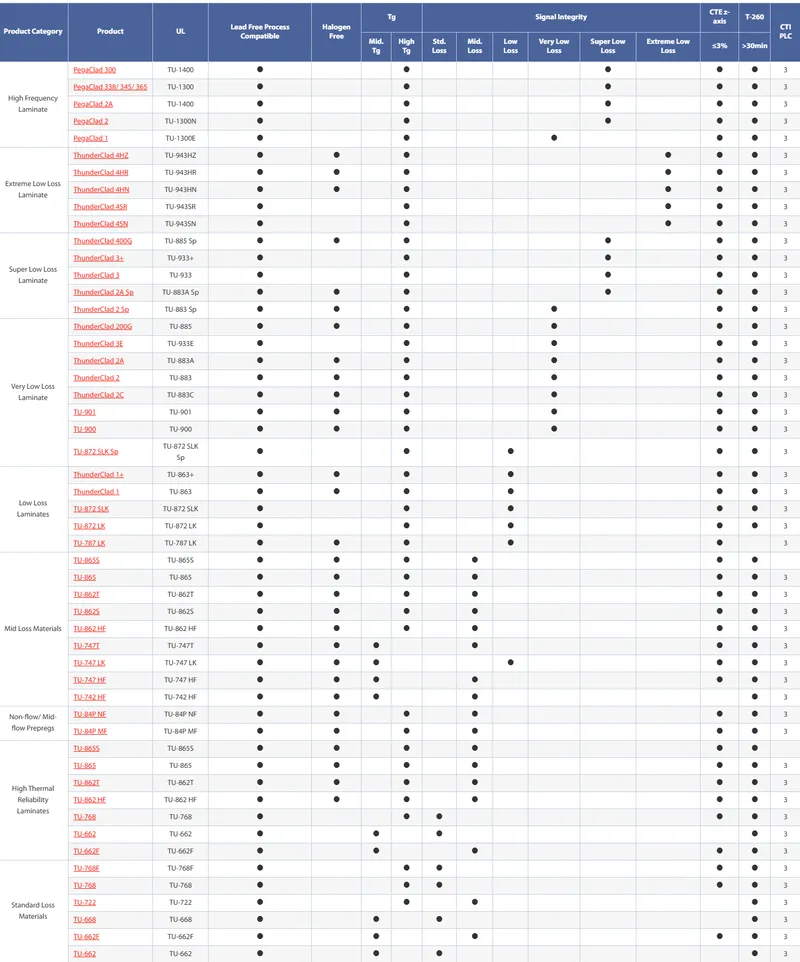

圖(1)產品特性表(資料來源:台燿科技公司網站)

應用領域分析

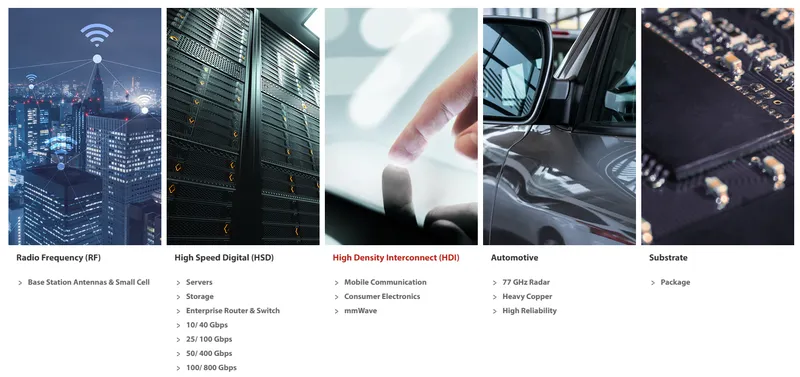

台燿的產品廣泛應用於全球電子產業的各個尖端領域,主要包括:

- AI 伺服器:隨著 AI 運算需求的爆發,對伺服器內部 PCB 的訊號傳輸速率與穩定性要求極高。台燿的高階 CCL 材料,特別是 M8 等級產品,已成功通過主要 AI 伺服器客戶(如搭載輝達 B 系列 HGX 平台)的驗證,並開始量產出貨。

- 高速交換器:800G 及其以上規格的交換器是下一代資料中心網路的核心組件,對 CCL 的電氣特性要求嚴苛。台燿的無鹵 M8 CCL 已打入多家美系客戶的 800G 交換器供應鏈。

- 低軌衛星 (LEO):低軌衛星通訊是新興的高成長市場,台燿已通過衛星地面板材料認證,衛星天上板 M7 材料亦在認證中,預計將成為公司未來重要的營收成長動能。

- 5G/B5G 通訊設備:包括基地台背板、通訊板等,需要高頻高速材料以支持大頻寬、低延遲的訊號傳輸。

- 汽車電子:隨著汽車智慧化、電動化趨勢,車用電子對 PCB 的需求持續增加,台燿產品亦逐步導入此領域。

- 手機及消費電子:為各類消費性電子產品提供基礎的電路板材料。

圖(2)產品應用領域(資料來源:台燿科技公司網站)

技術優勢分析

台燿科技的核心競爭力源於其深厚的技術積累與持續創新:

- 高階材料研發能力:公司專注於 M7 及以上等級的高頻高速銅箔基板開發,具備低介電損耗、超低損耗及高耐熱等關鍵特性,滿足尖端應用對高速訊號完整性的嚴苛要求。相關技術部分源於中研院多年的研發成果。

- 無鹵環保材料:積極開發並推廣無鹵素環保材料,如無鹵 M8 CCL,符合全球 ESG(環境、社會、治理)趨勢及國際大廠的環保要求,提升產品競爭力。

- 嚴格的品質管理:公司通過多項國際品質管理系統認證,如 ISO 9001、ISO 14001、IATF 16949 等,確保產品品質的穩定性與可靠性。

- 客戶協同開發:與主要客戶緊密合作,共同開發符合其特定需求的客製化材料解決方案,強化客戶黏著度。

營收結構與比重分析

產品營收分析

根據公司揭露資訊,其產品營收結構主要如下:

- 銅箔基板 (CCL):佔總營收約 62.4%,是公司最主要的收入來源。其中,高頻高速材料 (HSD-Low Loss) 產品線在 2024 年已佔整體營收約 63%,突顯公司在高階市場的專注。

- 黏合片 (Prepreg):佔營收約 28.7%。

- 多層壓合代工服務 (Mass Lamination):佔營收約 8.2%。

M8 等級材料因其高技術門檻與市場需求,售價較 M7 等級提升約 50% 以上,對優化產品組合及提升毛利率有正面助益。預計 2025 年 M8 級 CCL 對營收的貢獻將達到 23%。

財務績效分析

台燿科技近年財務表現亮眼,尤其在 2024 年實現了顯著成長:

- 2024 年全年合併營收達新台幣 230.7 億元,年增 44.2%。

- 毛利率為 23.15%,較前一年度提升 3.41 個百分點。

- 稅後純益達 26.04 億元,年增 216%。

- 每股盈餘 (EPS) 為 9.56 元,創下歷史新高。

進入 2025 年,成長動能持續:

- 2025 年第一季營收 63.72 億元,年增 47.1%,EPS 2.43 元,創同期新高。

- 2025 年 4 月合併營收 23.57 億元,年增 29.35%,亦創歷史新高。

- 截至 2024 年 9 月 30 日,流通在外股數為 271,927 仟股。

公司於 2025 年 3 月 13 日宣布發放總額 17.97 億元現金股利,每股配發 6.505632 元,現金殖利率約 4.05% (以當時股價計)。並於 2025 年 4 月 17 日進行除息。

客戶群體與價值鏈分析

客戶群體分析

台燿科技的主要客戶群體涵蓋全球頂尖的電子製造商與品牌廠,尤其在美系市場具有重要地位:

- 美系網通企業:為主要的交換器、路由器等網路設備製造商提供高階 CCL。

- 伺服器製造商:包括為大型資料中心(如 Amazon、Google、Facebook、IBM 等)提供 AI 伺服器的廠商。

- PCB 製造商:全球各大印刷電路板廠亦是其重要客戶。

- 系統整合商:在特定應用領域,與系統整合商合作提供整體解決方案。

2025 年第一季,公司新增一家美系網通客戶,無鹵 M8 CCL 首次獲得該客戶採用。

價值鏈定位

台燿科技在電子產業價值鏈中扮演關鍵的上游材料供應商角色:

- 上游:主要原物料包括電鍍銅箔 [約佔原料成本 35%–40%)、玻璃纖維布(約佔 25%–27%)及樹脂 (約佔 23%–25%]。銅價波動對其成本影響較大。公司嚴格篩選全球優良供應商,確保原料品質。

- 中游 (台燿):進行 CCL 及黏合片的研發、製造與銷售,並提供壓合代工服務。

- 下游:產品供應給 PCB 製造商,最終應用於 AI 伺服器、交換器、低軌衛星、通訊設備、汽車電子、消費電子等終端產品。

營業範圍與地區布局

全球市場分布

台燿科技的產品銷售遍及全球,主要營收來源地如下:

- 亞洲市場 (不含台灣):約佔營收 49%,主要市場為中國大陸、日本、南韓等。

- 台灣市場:約佔營收 25%。

- 其他地區 (含歐美):約佔營收 26%。

生產基地布局

為滿足全球客戶需求並分散營運風險,台燿科技在全球設有多個生產基地:

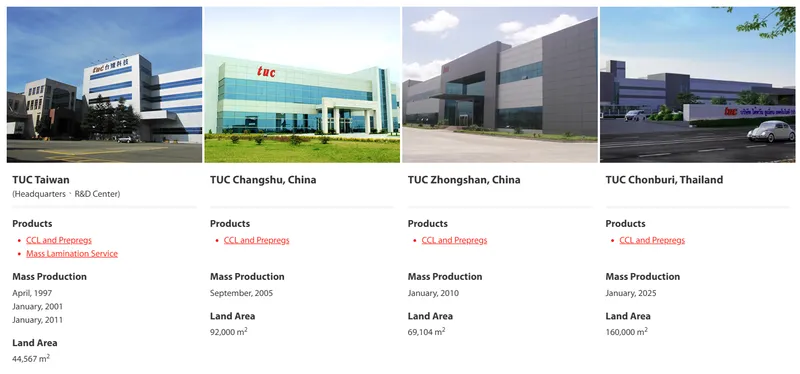

圖(3)生產基地(資料來源:台燿科技公司網站)

- 台灣新竹廠:公司營運總部及早期主要生產基地,面積約 44,567 平方米。

- 中國江蘇常熟廠:成立於 2005 年,面積約 92,000 平方米。

- 中國廣東中山廠:成立於 2010 年,面積約 69,104 平方米。

- 泰國春武里廠:為最新擴建的生產基地,實施「Out of China」策略,降低地緣政治風險並拓展東南亞市場。第一期投資約 32 至 33 億元新台幣,面積達 160,000 平方米。

- 預計 2025 年第二季試產,第三季進入量產。

- 初期月產能規劃為 30 萬張 CCL,主要生產 M6 及 M8 等級高速材料,後續可擴充至 60 萬張,甚至 90 萬至 120 萬張。此新產能將為公司整體產能帶來約 15% 的初期提升,最大可達 45% 至 60% 的增長。

目前公司總月產能約 200 萬張銅箔基板。

競爭優勢與市場地位

核心競爭力

台燿科技的核心競爭力突顯於:

- 技術領先與產品差異化:在高階高速 CCL 材料領域擁有深厚技術積累,特別是 M7、M8 等級產品。

- 優化產品組合:持續提升高毛利的高階產品佔比,如高頻高速材料已佔營收 63% 以上。

- 環保材料佈局:無鹵 M8 CCL 等環保產品符合市場趨勢,獲得國際大廠認可。

- 產能彈性與全球布局:泰國新廠的投產將大幅提升產能,並實現生產基地多元化。

- 穩固的客戶關係:與全球主要 AI 伺服器、交換器及網通大廠建立了長期穩定的合作關係。

市場競爭地位

- 根據研調機構 Prismark 2023 年統計,台燿科技在高速 CCL 產值方面位居全球第三,市佔率約 16.3%。

- 在 M8 等級 CCL 市場,台燿為全球第二大供應商,市佔率預估在 2025 年可達 10-15%。台光電 (2383) 在此領域市佔率最高。

- 國內主要競爭對手包括台光電 [2383)、聯茂(6213)、南亞科 (2408] 等。

競爭對手如台光電、聯茂等亦積極擴充高階 CCL 產能,以應對 AI 及高速網路設備的需求爆發。

近期重大事件分析

泰國新廠擴建

此為公司近期最重要的策略佈局。泰國廠預計 2025 年第二季試產,第三季量產。此舉不僅擴大產能,更是公司全球化及風險分散策略的體現,主要服務低軌衛星、800G 交換器等高階應用市場,並著眼於東南亞車載板及印度市場。

新產品推動與市場拓展

- M8 等級 CCL:無鹵 M8 高速 CCL 產品已成功打入美系 AI 伺服器及 800G 交換器客戶供應鏈,2024 年第三季開始出貨,佔營收比重快速成長。2025 年第二季後,將出貨 M8 CCL 給另一美系 GPU 大廠的新一代 AI 伺服器。

- 低軌衛星材料:衛星地面板材料已通過認證,衛星天上板 M7 材料正在認證中,預計 2025 年開始貢獻營收。

- 高階應用於輝達平台:台燿高階 CCL 已應用於輝達 B 系列 HGX 伺服器平台,下一代 B 系列 CCL 預計 2024 年第四季至 2025 年開始出貨,並積極爭取切入 GB300 主板供應鏈。

財務表現與籌資活動

- 業績屢創新高:如前述,2024 年及 2025 年第一季營收獲利均表現強勁。

- 發行可轉換公司債:2024 年 3 月 6 日董事會決議發行「國內第四次無擔保轉換公司債」,發行總額新台幣 20 億元,期限五年,票面利率 0%。2025 年初已募集完成逾 21 億元,主要用於充實營運資金,支持產能擴充及新產品開發。目前無公開的現金增資計畫。

市場反應與法人評等

- 股價表現:受惠於 AI 及高速通訊題材,台燿股價在 2025 年初表現穩健,吸引法人買盤。

- 法人評價:

- 高盛證券於 2025 年 3 月 12 日重申「買進」評級,目標價上調至 330 元。後於 3 月 23-25 日因應外資下修 AI 伺服器出貨預期,部分機構(含高盛)將台燿目標價略下調至 290 元。

- FactSet 2025 年初調查顯示,分析師預估 2025 年 EPS 中位數約 12.33 元至 13.37 元,目標價約 205.5 元至 215 元。

- 法人普遍看好其受惠 AI 伺服器、800G 交換器需求帶動的成長,並肯定泰國廠的擴產效益。

未來發展策略展望

短期發展計畫 (1-2 年)

- 提升高階產品比重:持續拉升 M7、M8 等級 CCL 的出貨量與營收佔比。

- 深化 AI 伺服器市場:爭取下一代 AI ASIC 伺服器訂單,預計 2025 年第二季有初步結果。

- 拓展 800G 交換器市場:預計 2025 年交換器業務佔比將達 47%,年增約 14%。

- 泰國廠順利投產:確保泰國廠如期於 2025 年第三季量產,並逐步提升稼動率。

- 低軌衛星業務起量:開始實現低軌衛星材料的營收貢獻。

中長期發展藍圖 (3-5 年)

- 全球產能優化:持續評估全球生產布局,提升整體營運效率與供應鏈韌性。

- 技術持續領先:投入下一代高速材料(如對應未來 1.6T 交換器需求)的研發。

- 新興應用探索:關注車用電子、先進封裝等領域對高階基板材料的需求。

- 深化 ESG 實踐:持續推動環保製程與綠色產品,提升企業永續價值。

投資價值綜合評估

台燿科技憑藉其在高頻高速 CCL 領域的技術實力、穩固的客戶基礎以及前瞻性的產能佈局,正處於 AI 與高速通訊產業快速發展的浪潮之巔。

投資亮點:

- 明確的成長動能:AI 伺服器、800G 交換器、低軌衛星等高成長市場需求強勁。

- 技術門檻高:M7、M8 等級材料技術領先,競爭對手有限。

- 產品結構優化:高毛利產品佔比持續提升,有助於改善獲利能力。

- 產能擴張明確:泰國新廠將顯著提升產能,滿足未來市場需求。

- ESG 趨勢受益者:無鹵環保材料符合市場趨勢。

潛在風險:

- 原物料價格波動:銅價等主要原料價格波動可能影響毛利率。

- 匯率風險:公司營收有一定比例來自外銷,需關注匯率變動。

- 市場競爭加劇:主要競爭對手亦積極擴產,市場競爭依然激烈。

- 全球經濟及地緣政治不確定性:可能影響終端市場需求及供應鏈穩定。

- 技術迭代風險:電子材料技術更新快速,需持續投入研發以維持領先。

整體而言,台燿科技在未來幾年具備清晰的成長路徑與良好的市場前景,但也需關注外部環境變化帶來的挑戰。

參考資料說明

公司官方文件

- 台燿科技股份有限公司 2024 年第三季法人說明會簡報 (2024.10.31)。本研究參考了簡報中揭露的流通在外股數、財務比率計算方式等資訊。

- 台燿科技股份有限公司歷年財務報告及公開資訊觀測站公告。包含營收、獲利、股利政策、重大決議等資訊。

研究報告

- 高盛證券 (Goldman Sachs) 產業研究報告 (2025.03)。報告關於台燿的買進評級、目標價調整及市場展望分析。

- FactSet 分析師預估彙總報告 (2025.01-2025.02)。提供市場對台燿 EPS 及營收的預期數據。

- 各投顧機構產業研究報告 (2024.12-2025.05)。內容涵蓋對 CCL 產業趨勢、台燿競爭力及未來營運的分析。

新聞報導

- 鉅亨網、經濟日報、工商時報等財經媒體相關報導 (2024.12-2025.05)。報導內容涵蓋台燿的營收發布、新廠進度、法人動態、市場題材連結等。

產業資訊

- Prismark 等市場研究機構關於 CCL 市場規模及市佔率的統計數據。

- 經濟部工業局等政府單位關於 B5G 及低軌衛星產業發展的資訊。

註:本文內容主要依據上述公開資訊進行分析與整理,截至時間點多為 2024 年底至 2025 年 5 月。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。