鴻海精密(2317):全球電子製造服務領導者邁向多元發展

公司簡介

鴻海精密工業股份有限公司(Hon Hai Precision Industry Co. , Ltd.,以下簡稱鴻海),股票代號 2317. TW,於 1974 年 在台灣創立,以模具製造起家,逐步發展成為全球第一大電子代工服務(EMS)企業,市佔率逾四成,旗下廣為人知的商標名為富士康(Foxconn)。 鴻海科技集團不僅是全球最大的 EMS 廠商,亦位居世界第四大資訊科技公司。2024 年合併營收達新台幣 6.86 兆元,全球員工總數在季節性高峰時約九十萬人。事業版圖橫跨亞洲、美洲、歐洲三大洲,於逾 20 個國家及地區設有生產及服務據點。 近年來,鴻海積極佈局「電動車、數位健康、機器人」三大新興產業,以及「人工智慧、半導體、新世代通訊技術」三項新技術領域,以「三加三」策略作為集團長期發展主軸,致力於從傳統代工轉型為全方位智慧生活的提供者。

圖(1)集團關係企業(資料來源:鴻海公司網站)

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 鴻海精密工業股份有限公司 |

| 英文名稱 | Hon Hai Precision Industry Co. , Ltd. |

| 股票代號 | 2317. TW |

| 成立時間 | 1974 年 2 月 20 日 |

| 創辦人 | 郭台銘 |

| 現任董事長 | 劉揚偉 |

| 全球總部 | 台灣新北市土城區 |

| 主要業務 | 電子代工服務(EMS)、產品設計與製造 |

| 全球員工數 | 約九十萬人(季節性高峰) |

| 2024 年合併營收 | 新台幣 6.86 兆元 |

| 全球排名 | 全球第一大 EMS 企業,世界第四大資訊科技公司 |

| 官方網站 | https://www.foxconn.com |

發展歷程

鴻海的發展歷程見證了台灣電子產業的崛起與轉型:

-

創業之始 (1974-1981):

- 1974 年,郭台銘創立「鴻海塑膠企業有限公司」,初期製造黑白電視機旋鈕。

- 1981 年,轉型生產個人電腦連接器,奠定精密製造基礎。

-

轉型與擴張 (1982-1999):

- 1982 年,更名為「鴻海精密工業股份有限公司」,資本額擴增至 1600 萬元。

- 1985 年,於美國設立分公司,開始拓展海外市場。

- 1991 年 6 月,正式在臺灣證券交易所掛牌上市。

- 1990 年代,陸續轉投資台灣科技企業,如立衛科技、隴華電子、欣興電子、聯華電子等,擴大產業佈局。

- 1999 年,取得廣宇科技 16% 股權,成為最大股東,並併購華升(後更名為鴻準精密)。

-

全球佈局與併購 (2000-2016):

- 2000 年,市值突破新台幣 1,000 億元,展開全球併購,包含捷克 HTT-Telsa 及墨西哥摩托羅拉工廠,加速國際化腳步。

- 2003 年,以 367 億元新台幣 併購國碁電子,一舉成為全球最大網通產品代工廠。

- 2005 年,集團總營業額突破新台幣兆元,確立全球最大科技代工廠地位。

- 2010 年底,營業額達美元千億,躋身全球前五十大企業之列。

- 2016 年,以 3,888 億日圓 收購日本夏普株式會社(SHARP Corporation)66% 股權,強化面板與品牌實力。

-

策略轉型與新興領域 (2017-至今):

- 2019 年,創辦人郭台銘交棒,由劉揚偉接任董事長,明確提出「三加三」發展策略。

- 積極投入「電動車、數位健康、機器人」三大新興產業,並結合「人工智慧、半導體、新世代通訊技術」三項新技術領域,推動集團轉型升級。

獲獎與榮譽

鴻海在全球企業評比中屢獲肯定,彰顯其產業地位與創新能力:

- 2024 年,《財富雜誌》(Fortune)全球 500 大企業排行榜第 32 名。

- 2019 年,《富比士雜誌》(Forbes)全球百大數字公司第 25 名。

- 連續七年(2018-2024)獲科睿唯安(Clarivate Analytics)評選為「全球百大創新機構」,為台灣唯一連續獲此殊榮的民營企業。

- 2025 年,首次入選標普全球(S&P Global)永續年鑑,並獲得「產業最佳進步獎」。

核心業務分析

產品系統與應用說明

鴻海的產品結構主要分為四大領域,提供從零組件到終端產品的完整解決方案:

- 消費智能產品(Consumer Intelligence):此為營收佔比最高的業務,主要涵蓋智慧型手機、遊戲機、平板電腦、智慧穿戴裝置等的設計與組裝代工。

- 雲端網路產品(Cloud and Networking Products):包括伺服器、資料中心設備、路由器、交換器、5G 通訊設備、衛星通訊設備等,是支撐雲端運算與網路基礎建設的核心。

- 電腦終端產品(Computing Products):涵蓋桌上型電腦(DT)、筆記型電腦(NB)、一體機(AIO)及相關配件的組裝。

- 元件及其他(Components and Others):包含連接器、光學鏡頭、機構件、散熱模組、電源供應器、線纜、半導體封裝測試等關鍵電子零組件製造。

圖(2)提供全方位解決平台(資料來源:鴻海公司網站)

圖(3)六大主題展示鴻海多方位解決方案能力(資料來源:鴻海公司網站)

鴻海產品的應用領域極為廣泛,深度滲透各個科技產業:

- 資訊產業:桌上型電腦、筆記型電腦、平板電腦、伺服器等。

- 通訊產業:智慧型手機、5G 通訊設備、無線移動式通訊產品、寬頻通訊設備、衛星通訊設備等。

- 自動化設備產業:精密機械零組件、工業機器人相關零件與控制系統。

- 光電產業:精密光學元件、鏡頭模組、顯示面板相關零組件。

- 汽車產業:電動車關鍵零組件(如電池管理系統、電控系統、車用感測器)、汽車電子零件、車載資訊娛樂系統(IVI)、車載資通訊控制單元(TCU)。

- 消費性電子產業:遊戲機、智慧電視、音箱、機上盒、智慧家庭設備、穿戴裝置等。

- 數位健康產業:醫療器材、健康監測設備、AI 輔助診斷系統、AI 護理機器人(如 Nurabot)。

圖(4)產品應用領域(資料來源:鴻海公司網站)

圖(5)產業與技術佈局(資料來源:鴻海公司網站)

圖(6)三大核心技術(資料來源:鴻海公司網站)

此外,鴻海亦擁有自有品牌 FOXCONN,主要應用於 B2B 市場的主機板、機箱、風扇及準系統等產品。

技術優勢分析

鴻海的核心競爭力源於其深厚的技術積累與持續演進的經營模式:

- 供應鏈垂直整合:鴻海從代工製造(OEM)起家,逐步發展至原設計製造商(ODM)、整合元件製造商(IDM),最終達到創新整合設計製造(IIDM)的境界。這種深度垂直整合能力,使公司能有效掌握從關鍵零組件到終端產品組裝的完整價值鏈。

- 創新整合設計製造(IIDM):此模式不僅提供製造服務,更涵蓋了從前端的零組件開發、核心技術創新、軟硬體整合,到後端的工業設計、生產製造、全球運籌及售後服務,為客戶提供一站式全方位解決方案。

- 核心技術能力:在精密模具、材料科學、熱傳導、聲學、光學、機構設計、自動化設備開發、軟體開發、半導體封裝測試等領域,均具備領先的技術實力與豐富經驗。

- 新興技術佈局:積極投入人工智慧(AI)、半導體設計與製造、新世代通訊技術(5G/6G)、電動車平台(MIH)、量子計算等前瞻技術的研發與應用,為集團長期發展注入創新動能。

- 智慧製造與自動化:大量導入工業機器人、AI 視覺檢測、大數據分析等技術,打造高度自動化與智慧化的「燈塔工廠」,提升生產效率、良率與品質穩定性。

市場與營運分析

營收結構分析

產品營收佔比

根據 2024 年第三季 財報,鴻海的產品營收結構如下:

- 消費智能產品:佔營收 45%,仍為最大營收來源,主要受智慧手機及穿戴裝置等產品驅動。

- 雲端網路產品:佔營收 32%,受惠於 AI 伺服器及雲端資料中心建置需求強勁,成長動能顯著。

- 電腦終端產品:佔營收 17%,包含筆記型電腦、桌上型電腦及平板等。

- 元件及其他:佔營收 6%,涵蓋連接器、光學模組、機構件、半導體封測等。

自有品牌產品(如 FOXCONN 主機板)的營收佔比雖未單獨揭露,但在 B2B 市場中穩定發展。

區域營收佔比

鴻海產品銷售遍及全球,主要銷售區域包含亞洲、美洲、歐洲等地。雖然公司未直接公布詳細的區域營收佔比,但可參考其主要客戶(如蘋果、惠普、戴爾)的市場分布。北美市場因擁有蘋果等關鍵客戶,通常被認為是鴻海最重要的營收來源區域,預估佔比可能超過 40%。亞洲及歐洲市場亦扮演重要角色。

以鴻海旗下子公司鴻準精密工業股份有限公司 2023 年 產品銷售地區比重作為參考:

- 日本:72%

- 中國大陸:15%

- 其他:11%

- 美國:2%

此數據僅為子公司參考,鴻海集團整體的區域營收結構受全球主要客戶需求影響更大,尤其與蘋果產品的銷售區域高度相關。

區域市場分析

市場佈局分析

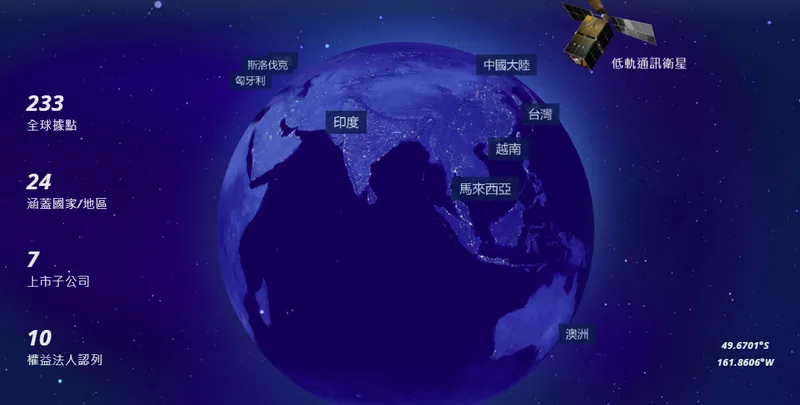

鴻海的生產基地遍布全球,形成以台灣為研發與運營中心,向外輻射的全球生產網絡,確保供應鏈的彈性與效率。

圖(7)全球佈局(資料來源:鴻海公司網站)

- 台灣:作為集團總部、全球研發樞紐及高階製造基地,設有土城總部、頂埔廠、民生廠、中山廠、中山二廠等。

- 中國大陸:仍是鴻海最主要的生產基地,擁有全球最大的製造園區,如深圳龍華科技園、觀瀾科技園、鄭州航空港廠區(主要生產 iPhone)、成都園區、重慶園區、武漢園區、太原園區等。

- 美洲:於美國(如威斯康辛州)、墨西哥、巴西等地設有生產基地,就近服務美洲市場客戶,並配合供應鏈區域化趨勢。

- 亞洲其他地區:近年積極擴張,於印度(如泰米爾納德邦)、越南(如北江省、北寧省)、日本、馬來西亞、新加坡等地設廠,以分散風險並滿足客戶多元化生產需求。

- 歐洲:於捷克、匈牙利、斯洛伐克等地設有生產基地,主要服務歐洲市場的客戶。

生產基地產能配置

鴻海在全球擁有龐大的生產網絡,產能配置動態調整以應對市場需求與地緣政治變化。

產能佔比估計:

| 地區 | 產能佔比(估計) | 備註 |

|---|---|---|

| 中國大陸 | 約 60% 至 70% | 最大且最核心的製造基地,涵蓋多產品線 |

| 台灣 | 約 5% 至 10% | 主要為研發及部分高階製造 |

| 印度 | 約 5% 至 10% | 近年快速擴張,分散供應鏈風險 |

| 越南 | 約 3% 至 5% | 新興製造基地,主攻蘋果產品 |

| 美國 | 約 2% 至 5% | 主要為組裝及特殊產品線 |

| 其他地區 | 約 5% | 包括墨西哥、斯洛伐克、巴西等 |

中國大陸仍是產能重心,但鴻海持續推動「中國+1」策略,擴大印度(目標 15% iPhone 產能於 2025 年在印度製造)、越南等地的產能,以實現供應鏈多元化與韌性。

鴻海持續推動全球擴廠計畫,尤其在印度宣布進一步投資新廠,增加數萬就業機會,擴大智慧手機及電動車相關產能。越南北江與北寧省工廠亦持續擴建。

新產品線產能:電動車方面,透過鴻華先進與 MIH 平台,目標提升車用電子及電池系統產能。AI 伺服器方面,目標在 2025 年取得 NVIDIA 新一代 GB200 NVL72 伺服器整機櫃系統 40% 以上市佔率,產能將大幅提升。

生產效率:持續導入智慧製造、自動化與 AI 技術,提升生產效率與品質。深圳、鄭州等大型基地已具備「燈塔工廠」水準。

生產成本:面臨原物料價格波動與勞動成本上升壓力(尤其中國大陸),透過全球採購、供應鏈多元化、智慧製造及綠色製造等策略控制成本。

財務績效分析

近期營收表現

鴻海 2025 年 2 月 合併營收達新台幣 5,514 億元,年增 56.43%,月增 2.36%,創下歷年同期新高。累計 2025 年前兩個月 營收為 1 兆 900 億元,年增 24.63%,亦創歷年同期新高。

2025 年 3 月 合併營收達新台幣 5,521 億元,年增 23.37%,續創歷年同期新高。累計 2025 年第一季 合併營收達 1.64 兆元,年增 24.20%,同創歷年同期新高。營收成長主要受惠於 AI 雲端產品拉貨動能強勁、元件及其他產品(含車用)出貨增加,以及電腦終端產品新品上市。

獲利能力

參考 2024 年第三季 財務數據:

- 毛利率:6.19%。

- 營業利益率:2.95%。

- 淨利率:2.66%。

- 基本每股盈餘(EPS):3.55 元。

公司預期隨 AI 伺服器等高毛利產品比重提升,獲利能力有望改善。2025 年 法說會宣布配息 5.8 元,創上市以來新高,顯示對獲利前景的信心。

現金流量

參考 2024 年 1 月 1 日至 9 月 30 日 現金流量數據:

- 營業活動之淨現金流出:(18,634) 百萬元。

- 資本支出:(96,090) 百萬元。

- 自由現金流量:(114,724) 百萬元。

資本支出增加主要用於擴廠與新技術投資。公司預計 2025 年資本支出將較 2024 年成長約 20%。

財務結構

參考 2024 年 9 月 30 日 財務數據:

- 負債比率:58%,維持在相對穩健水平。

- 淨現金:249,135 百萬元。

- 應收帳款週轉天數:51 天。

- 存貨週轉天數:45 天。

- 現金週轉天數:42 天。

鴻海營運現金流長期穩健,財務結構健康,支持其全球擴張與投資計畫。目前未有明確發債或現增計畫,主要以內部資金支應資本支出。

原物料影響

主要原物料包含銅材、塑膠粒、金鹽、鋼材及各類電子零組件。原物料成本佔比較高,價格波動直接影響毛利率。鴻海透過全球採購、多元供應商管理及推動綠色材料來降低風險。電池材料(鋰、鎳、鈷)價格波動促使公司發展鋰鐵固態電池等替代方案。

客戶結構與價值鏈分析

客戶群體分析

鴻海的主要客戶群涵蓋全球頂尖的科技品牌大廠,客戶關係穩固且長期:

- 蘋果(Apple):為最重要客戶,貢獻營收比重估計約 50%-70%,涵蓋 iPhone、iPad、MacBook、Apple Watch、AirPods 等多項產品線的組裝代工。

- 戴爾(Dell):伺服器、個人電腦等產品。

- 惠普(HP):個人電腦、印表機等產品。

- 索尼(Sony):遊戲機(PlayStation)、相機模組等。

- 思科(Cisco):網通設備。

- Google:伺服器、智慧家庭設備等。

- 微軟(Microsoft):伺服器、遊戲機(Xbox)等。

- 亞馬遜(Amazon):伺服器、智慧音箱等。

- 任天堂(Nintendo):遊戲機(Switch)組裝服務。

- 諾基亞(Nokia):通訊設備。

- 特斯拉(Tesla):部分汽車電子零組件。

- 輝達(NVIDIA):AI 伺服器、GPU 模組。

- 裕隆(Yulon):旗下納智捷(Luxgen)為鴻華先進電動車平台的主要客戶。

客戶群橫跨消費電子、雲端運算、電腦、通訊、遊戲、汽車等多個領域,展現鴻海服務的廣度與深度。

價值鏈定位

鴻海在電子產業價值鏈中扮演核心樞紐的角色,從傳統的 EMS 領導者,逐步進化為提供創新整合設計製造(IIDM)服務的平台供應商。

上下游關係

- 上游供應商:涵蓋各類原物料(銅材、塑膠粒、金鹽、鋼材等)、主動/被動電子元件、半導體晶片、顯示面板、記憶體、PCB、電池、鏡頭模組、機構件等供應商。鴻海憑藉龐大的採購量,對上游供應商具有相當的議價能力,並透過全球化供應鏈管理確保料源穩定。公司亦積極向上游整合,投入半導體、電池材料等領域。

- 下游客戶:主要為上述全球知名品牌客戶。鴻海提供從產品概念發想、設計開發、工程驗證、零組件採購、生產製造、組裝測試到全球物流與售後服務的完整解決方案。

鴻海以其強大的垂直整合能力與水平擴張實力,有效串聯上下游,優化成本結構,縮短產品上市時間,並確保供應鏈的穩定與效率。

競爭優勢與未來展望

競爭優勢分析

鴻海能在競爭激烈的電子代工市場長期保持領先,主要基於以下核心競爭優勢:

- 全球化運營與彈性產能:生產基地遍布全球 20 多國,能快速響應客戶需求,靈活調度產能,並有效分散地緣政治風險。

- 深度垂直整合能力:掌握從關鍵零組件(模具、連接器、光學、半導體封測)到系統組裝的完整製程,提供一站式服務,有效控制成本與品質。

- 領先的技術創新實力:持續投入研發,在精密製造、自動化、材料科學、AI、半導體、電動車等領域積累深厚技術,並連續多年獲選全球百大創新機構。

- 穩固的頂級客戶關係:與蘋果等全球領導品牌建立長期且深厚的合作夥伴關係,訂單穩定且具備高進入門檻。

- 顯著的規模經濟效益:作為全球最大 EMS 企業,龐大的採購量與生產規模帶來顯著的成本優勢與議價能力。

- 卓越的供應鏈管理:建立高效且具韌性的全球供應鏈體系,確保物料供應穩定,並能快速應對市場變化。

- 積極轉型新興領域:「三加三」策略明確,積極布局電動車、數位健康、機器人、AI、半導體等高成長潛力市場,拓展未來成長空間。

市場競爭地位

鴻海在全球 EMS 市場穩居龍頭寶座,市佔率超過 40%。然而,市場競爭依然激烈,主要競爭對手包含:

- 台灣同業:仁寶(2324)、英業達(2356)、廣達(2382)、緯創(3231)、和碩(4938)、金寶(2312)、神達(3706)。

- 中國大陸企業:立訊精密(Luxshare Precision)、比亞迪電子(BYD Electronic)。

- 國際 EMS 大廠:偉創力(Flex)、捷普(Jabil Circuit)、天弘(Celestica)、新美亞(Sanmina)。

- 新興競爭者:印度塔塔集團(Tata Group)在蘋果供應鏈中崛起。

競爭對手亦積極擴廠(如塔塔、廣達、立訊)並投入新興技術(如 AI 伺服器),鴻海需持續創新與優化運營以維持領先地位。

近期重大事件分析

彙整近期(主要為 2024 年底至 2025 年初)與鴻海相關的重大事件與市場動態:

- 營收表現強勁:2025 年 2 月、3 月及第一季營收均創下歷年同期新高,主要受惠 AI 伺服器、元件及電腦產品需求。

- AI 伺服器動能爆發:鴻海成為 NVIDIA GB200 NVL72 主要供應商,法人預估 2025 年 AI 伺服器營收將突破新台幣兆元,市佔率挑戰 40% 以上。公司積極參與 NVIDIA GTC 大會,展示 AI 伺服器實力。

- 新產品發布與技術展示:

- 旗下富智康(FIH)於 CES 2025 展示車用電子解決方案(TCU、IVI)。

- 於 GTC 2025 首度公開 AI 護理機器人 Nurabot,預計年內上市,展現數位健康領域進展。

- 展示 CityGPT 於智慧城市應用。

- 擴大投資與徵才:

- 預計 2025 年資本支出年增約 20%,用於擴充全球產能與新興產業。

- 因應業務擴張,啟動大規模徵才,預估需求千人。

- 子公司斥資 75.5 億元 購置「中工雲宇宙 AI 園區」廠房。

- 高雄勞工局徵才活動中,鴻海職缺受歡迎。

- 供應鏈與地緣政治:

- 持續擴大印度、越南等非中國大陸產能,目標 2025 年 15% iPhone 在印度製造。

- 美國對中關稅豁免清單公布,市場預期鴻海等蘋果供應鏈受惠,帶動股價反彈。

- 股價劇烈波動:受中美關稅戰升溫擔憂影響,股價在 2025 年 4 月初經歷連續跌停,爆出巨量成交,引發市場關注郭台銘身價變化及國安基金護盤動向。隨後因關稅豁免消息及法人買盤回補而強勁反彈。

- 法人評價與市場信心:

- 多家機構法人看好 AI 與伺服器業務成長潛力,給予正面評價。

- 外資在股價波動期間操作分歧,但整體買超趨勢仍在。

- 小資族零股交易熱絡,顯示散戶信心回籠。

- 公司治理與人事:鴻海集團啟動輪值 CEO 制度,由楊秋瑾(原物流管理操盤手)擔任新任輪值 CEO。

- ESG 進展:首次入選標普全球永續年鑑,獲「產業最佳進步獎」。

未來發展策略展望

鴻海集團以「三加三」策略為核心,擘劃未來發展藍圖:

- 深化 AI 產業佈局:全力衝刺 AI 伺服器業務,目標成為全球領導供應商,拓展 AI 在智慧製造、智慧城市、智慧醫療等領域應用。

- 加速電動車事業發展:推進 MIH 開放平台,擴大與全球車廠合作(如與日本車廠洽談聯盟),量產自家設計電動車款(如 Model C、Model B),提升電動車關鍵零組件(三電系統、半導體)自製率與產能(如和發廠預計 2025 年 Q1 量產)。

- 拓展數位健康與機器人:持續開發 AI 醫療解決方案(如 CoDoctor 系列)、智慧手術設備、AI 護理機器人(Nurabot),並推動工業機器人與服務型機器人應用。

- 強化半導體核心技術:佈建車用功率/類比小 IC 關鍵產能,提升化合物半導體、先進封裝等技術能力,打造集團半導體垂直整合優勢。

- 精進新世代通訊技術:投入 5G/6G、低軌衛星通訊等技術研發與應用,支持智慧工廠、智慧城市及車聯網發展。

- 推動智慧製造升級:持續導入 AI、大數據、數位孿生(Digital Twin)等技術,打造更多「燈塔工廠」,提升全球製造基地的效率與韌性。

- 全球化人才戰略:建立全球化人才管理體系,吸引、培育與留住跨領域頂尖人才,支持集團轉型與創新。

- 落實 ESG 永續發展:持續推動環境保護(淨零排放)、社會責任與公司治理,提升企業永續競爭力。

投資價值綜合評估

投資優勢

- 產業領導地位:全球 EMS 絕對龍頭,市佔率遙遙領先,具備強大產業影響力。

- 營收成長動能強勁:受惠 AI 伺服器需求爆發及新興業務拓展,近期營收屢創同期新高,成長前景看好。

- 新興產業佈局完整:「三加三」策略清晰,電動車、AI、半導體、數位健康等高成長領域具備可觀發展潛力。

- 頂尖客戶基礎穩固:與蘋果等全球科技巨頭建立長期深度合作關係,訂單來源穩定。

- 全球化佈局與供應鏈韌性:生產基地遍布全球,供應鏈多元化策略有效降低風險,提升運營彈性。

- 技術實力深厚:在製造工藝、自動化、零組件整合及新興技術研發方面具備領先優勢。

- 穩健財務體質:營運現金流穩定,負債比率適中,具備支持大規模投資與擴張的能力。

- 股利政策積極:近年配息率提升,2025 年配息創歷史新高,展現回饋股東意願。

風險提示

- 全球經濟波動風險:全球經濟景氣下滑或衰退,可能抑制消費性電子及企業支出,影響終端產品需求。

- 地緣政治風險加劇:中美貿易戰、科技戰及區域衝突等不確定性,可能衝擊全球供應鏈佈局、增加關稅成本或影響特定市場准入。

- 客戶集中度偏高:對單一客戶(蘋果)的依賴程度較高,若該客戶訂單或策略發生重大變化,將對鴻海營運產生顯著影響。

- 原物料價格波動風險:銅、塑膠、半導體等關鍵原物料價格波動,可能侵蝕獲利空間。

- 市場競爭激烈:EMS 市場競爭者眾多,且新興對手(如立訊、塔塔)崛起,價格與技術競爭壓力持續存在。

- 新興業務發展不確定性:電動車、數位健康等新業務仍在發展初期,市場接受度、獲利能力及投資回報存在不確定性。

- 匯率波動風險:全球化營運使公司面臨多種貨幣的匯率波動風險。

重點整理與投資建議

鴻海精密作為全球電子製造服務的巨擘,憑藉其無可比擬的規模、深厚的技術實力、全球化佈局及穩固的客戶關係,在產業中佔據核心地位。當前,受惠於 AI 伺服器市場的爆發性成長,以及公司在電動車、半導體、數位健康等新興領域的前瞻佈局逐步顯現成效,鴻海的營運展望樂觀,具備中長期投資價值。公司近期營收屢創佳績,且積極提升股東回報,顯示其轉型策略正帶來實質效益。

然而,投資人仍須密切關注全球總體經濟變化、地緣政治風險(尤其是中美關係與關稅政策)、供應鏈穩定性、市場競爭態勢及新興業務的實際落地進度。鴻海的營運表現與股價易受大環境及主要客戶動態影響,波動性相對較高。

建議投資人將鴻海視為全球科技趨勢與供應鏈變革的核心參與者,關注其在 AI 伺服器市場的份額擴展、電動車平台的客戶導入進度、半導體自製能力的提升,以及「三加三」策略的執行成效。其法說會釋出的營運展望與資本支出計畫,亦是判斷公司發展方向的重要參考指標。在評估投資決策時,應綜合考量其成長潛力與潛在風險,並留意市場情緒與股價的短期波動。

參考資料說明

公司官方文件

- 鴻海精密工業股份有限公司第三季法人說明會簡報(2024. 11. 14)

本研究主要參考法說會簡報之財務數據、營運展望、四大產品領域表現、三加三事業進展、資本支出規劃等資訊。該簡報由鴻海官方發布,提供最新且權威的公司營運資訊。 - 鴻海精密工業股份有限公司第四季法人說明會(2025. 04. 14)

參考法說會關於 AI 伺服器展望、2025 年營運預期、股利政策等重點說明。 - 鴻海精密工業股份有限公司月營收報告(2025. 03. 05 / 2025. 04. 08)

引用鴻海 2025 年 2 月及 3 月營收數據,分析公司近期營運表現。 - 鴻海科技集團 2022 TCFD 報告 – 淨零轉型策略(2023. 07. 19)

參考報告中有關原物料採購碳排放占比及公司永續發展策略資訊。 - 鴻海科技集團 2022 永續報告書

參考報告中有關供應鏈管理、環境保護及社會責任的具體措施。

網站資料

- 鴻海科技集團官方網站 [[https://www.foxconn.com](https://www.foxconn.com), https://www.honhai.com

檢索公司簡介、發展歷程、產品服務、全球據點、新聞發布、投資人關係、企業社會責任等資訊。 - MoneyDJ 理財網 – 財經百科 – 鴻海

參考關於鴻海公司之產業地位、產品結構、上下游關係、經營模式、競爭對手、原物料等資訊。 - Yahoo 奇摩股市 – 個股 – 鴻海 (2317. TW)

查詢鴻海公司股票代號、股價資訊、公司基本資料、營收報告等。 - 鉅亨網 – 台股 – 鴻海

參考關於鴻海公司之公司簡介、經營團隊資訊、相關新聞報導。 - 維基百科 (Wikipedia) – 鴻海科技集團 / 鴻海精密

參考公司發展歷史、併購事件、全球排名等背景資訊。 - 104 人力銀行 – 公司介紹 – 鴻海精密

參考公司規模、員工數、產業地位等資訊。 - 公開資訊觀測站 (MOPS) – 鴻海精密

查詢公司基本資料、財務報告、重大訊息等。 - 各大財經新聞媒體(如:工商時報、經濟日報、中央社、聯合新聞網、自由時報、財訊、今周刊、數位時代、科技新報等)

蒐集鴻海公司近期營收表現、股價動態、法人報告、重大新聞事件、新產品發布、市場分析等資訊。

註: 本文內容主要依據 2024 年第三季法人說明會簡報、2025 年初營收報告、法說會資訊及其他截至 2025 年 4 月中的公開資訊進行分析與整理。所有財務數據、市場分析與事件描述均來自公開可得之官方文件、網站資訊及新聞報導。