全新光電(2455):砷化鎵磊晶領導廠商,雙引擎驅動 AI 與通訊新紀元

公司簡介

全新光電科技股份有限公司(VPEC, Visual Photonics Epitaxy Co., Ltd.,股票代號:2455)於 1996 年 11 月 26 日 成立,總部位於桃園市平鎮區。公司專注於化合物半導體磊晶片的研發與製造,並於 2002 年 1 月 24 日 在台灣證券交易所掛牌上市。憑藉其卓越的技術實力與穩定的產品質量,全新光電已發展成為全球第二大砷化鎵(GaAs)磊晶製造商,在全球通訊及光電產業中扮演重要角色。

核心技術與製程優勢

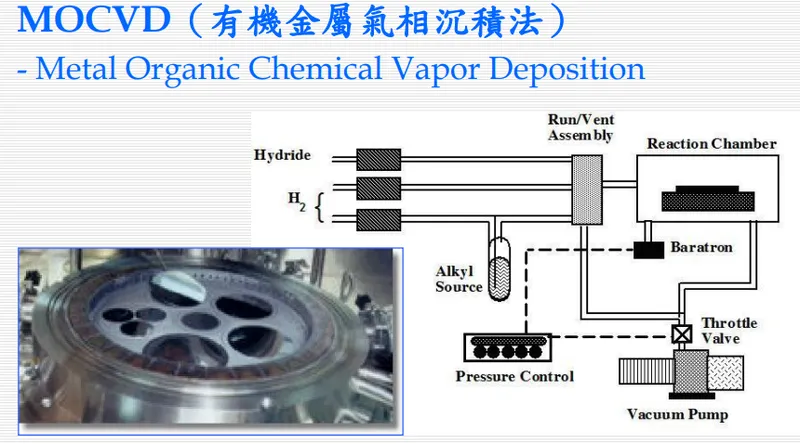

全新光電的核心競爭力源自其精熟的有機金屬氣相沉積法(Metal Organic Chemical Vapor Deposition,MOCVD)技術。此磊晶生長技術係於一特定設計之腔體中,精確控制溫度、壓力及氣體流量,使氣態反應物在加熱的基板表面產生化學反應,透過原子層層堆疊的方式,沉積生長出所需的磊晶層。製程中搭配即時監控系統,可精密控制每一層磊晶的生長狀況,確保產品品質與性能符合高標準要求。

圖(1)核心技術 MOCVD(有機金屬氣相沉積法)(資料來源:全新光電公司網站)

MOCVD 技術應用與特點

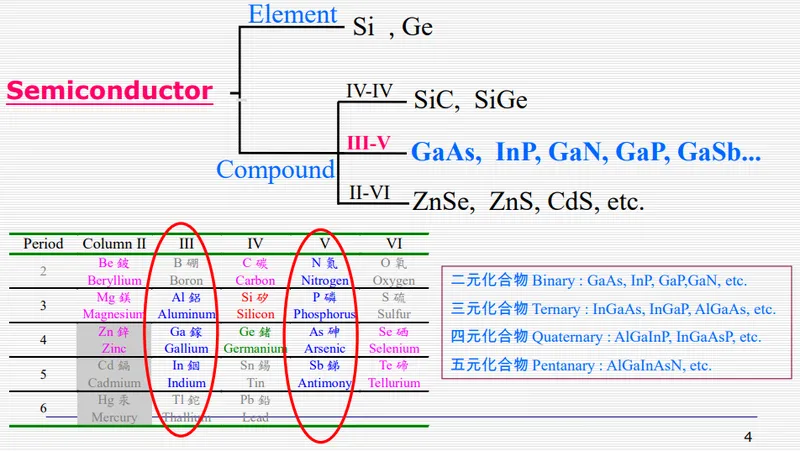

MOCVD 製程技術的優勢在於其高度的靈活性與精確性,能夠生長多種不同種類的化合物半導體材料,滿足 diverse 應用需求。其可生產的材料涵蓋:

- 二元化合物:如砷化鎵(GaAs)、磷化銦(InP)、磷化鎵(GaP)、氮化鎵(GaN)等。

- 三元化合物:如砷化銦鎵(InGaAs)、磷化銦鎵(InGaP)、砷化鋁鎵(AlGaAs)等。

- 四元化合物:如磷化鋁鎵銦(AlGaInP)、磷化砷化銦鎵(InGaAsP)等。

- 五元化合物:如氮化砷化鋁鎵銦(AlGaInAsN)等。

圖(2)半導體分類(資料來源:全新光電公司網站)

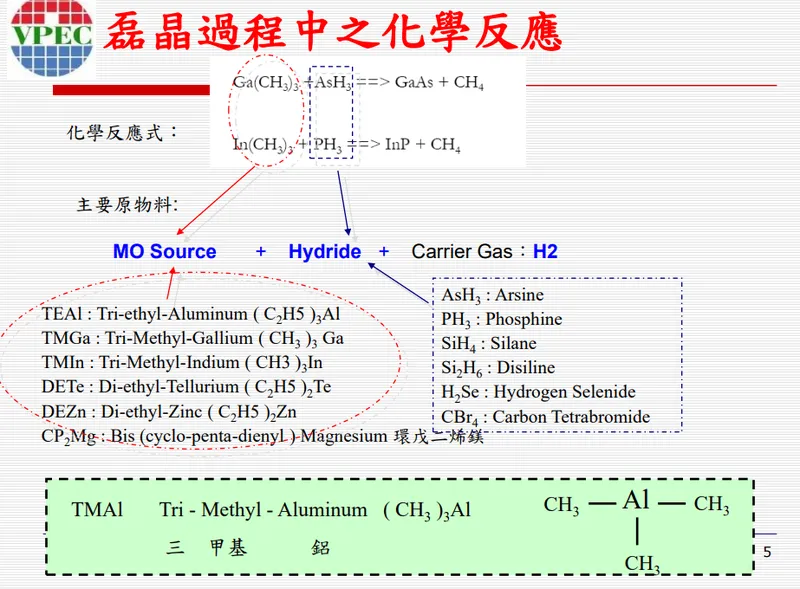

圖(3)磊晶過程中之化學反應(資料來源:全新光電公司網站)

產品特性優勢

全新光電生產的化合物半導體磊晶片具備七大關鍵特性,使其在高速、高頻應用領域展現卓越性能:

- 高電子移動速率:電子傳輸速度較傳統矽基 CMOS 快 5.7 倍,可大幅提升元件運算效能與反應速度。

- 高頻率響應:材料本身具備優異的高頻特性,適合應用於 5G、WiFi 7 等高速無線通訊系統。

- 寬頻寬特性:能夠處理更寬的頻率範圍,確保大容量資料的穩定傳輸。

- 高線性度表現:在訊號放大過程中能維持良好的線性度,減少訊號失真,確保通訊品質。

- 高功率效能:可承受較高的操作功率,滿足功率放大器等高功率元件的需求。

- 材料多元性:可透過調整化合物比例,客製化生產具備特定能隙、光電特性的磊晶片,滿足不同應用需求。

- 抗輻射能力:相較於矽材料,化合物半導體具備更佳的抗輻射特性,適合應用於太空、國防等特殊環境。

主要產品與營收結構

全新光電的產品線主要區分為微電子(Microelectronics)與光電子(Optoelectronics)兩大應用領域。根據 2023 年 11 月的營收數據,微電子產品佔整體營收 79%,光電子產品則佔 21%。

微電子產品

微電子產品以砷化鎵功率放大器(GaAs Power Amplifier, PA)磊晶片為大宗,是智慧型手機、無線通訊設備中的關鍵元件。主要應用市場包括:

- 5G 智慧型手機:提供手機射頻前端模組所需的高效能 PA。

- WiFi 7 無線裝置:支援最新無線網路標準,提供更高速、低延遲的連網體驗。

- 車用通訊(V2X)系統:應用於車輛對外界進行資訊交換的通訊模組。

- 物聯網(IoT)智慧連結設備:滿足各類物聯網裝置的低功耗、高效率無線傳輸需求。

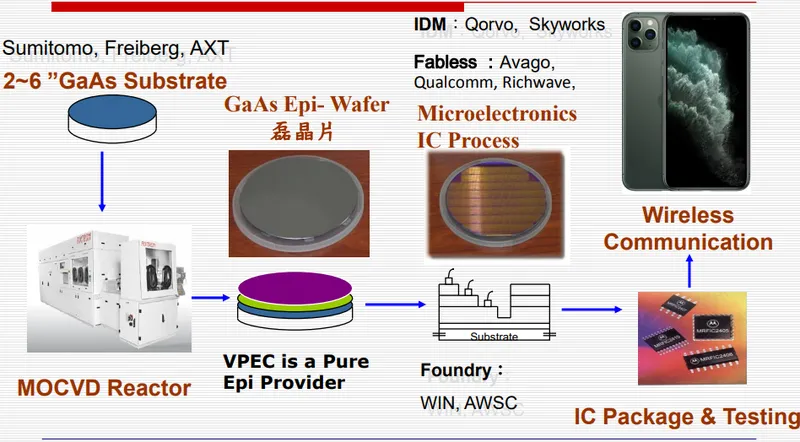

圖(4)微電子產品 產業供應鏈(資料來源:全新光電公司網站)

光電子產品

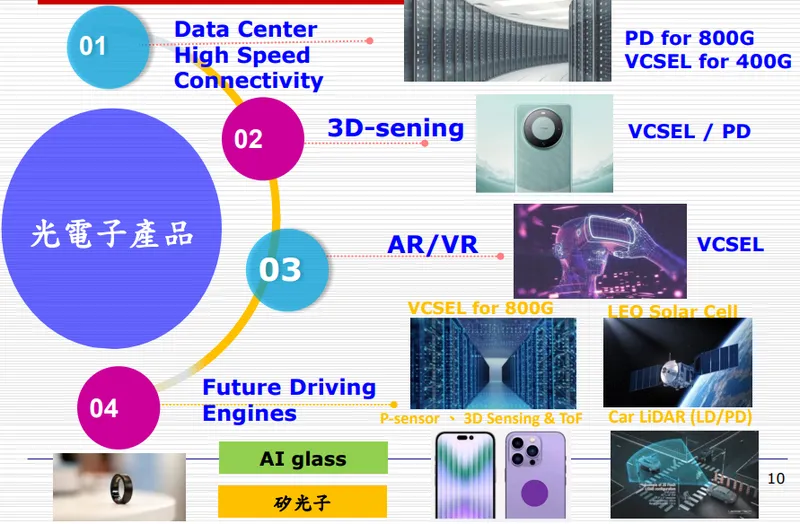

光電子產品線則涵蓋多樣化的光電元件磊晶片,應用於光通訊、感測等領域。主要產品包括:

- 垂直共振腔面射型雷射(VCSEL):廣泛應用於 3D 感測、光纖通訊、資料中心等。

- 光電二極體(Photodiode, PD):用於光訊號接收,是光纖通訊系統不可或缺的元件。

- 矽光子(Silicon Photonics)元件:支援高速資料傳輸,為下一代資料中心的核心技術之一。

- 其他光通訊元件:包含分布回饋型雷射(DFB)、雪崩光電二極體(APD)等。

圖(5)組成光電子產品(資料來源:全新光電公司網站)

產業供應鏈定位

全新光電在化合物半導體產業鏈中,定位為專業的磊晶片供應商(Pure Epi Provider),專注於磊晶技術的研發與生產,不涉足下游的元件設計與製造。此定位使其能與產業鏈上下游夥伴建立緊密的合作關係,共同打造完整的產業生態系統。

上游合作夥伴

- 砷化鎵基板供應商:主要合作夥伴包括日本的 Sumitomo、德國的 Freiberg、美國的 AXT 等國際大廠,確保高品質基板的穩定供應。

下游客戶群

- 整合元件製造商(IDM):如 Qorvo、Skyworks 等全球射頻元件領導廠商。

- 無廠半導體設計公司(Fabless):如 Broadcom(Avago)、Qualcomm、立積電子(Richwave)等。

- 晶圓代工廠(Foundry):如穩懋半導體(WIN)、宏捷科技(AWSC)等專業化合物半導體代工廠。

透過與上下游夥伴的密切合作,全新光電能夠及時掌握市場趨勢與客戶需求,提供具備競爭力的磊晶解決方案。

近期營運表現

全新光電在 2024 年前三季(Q1-Q3) 繳出穩健的財務成績。合併營收達到新台幣 25.19 億元。受惠於市場需求逐步回溫,以及公司在產品組合優化上的努力,毛利率維持在 40% 的良好水準。營業利益與稅後純益分別達到 5.99 億元與 5.38 億元,展現出公司優異的獲利能力。累計前三季每股盈餘(EPS)為 2.91 元,顯示公司營運效率持穩。

值得關注的是,在智慧型手機市場庫存回歸常態、資料中心建置需求持續增長的雙重因素帶動下,光電子產品線的營收貢獻明顯提升,其營收佔比已由 2023 年 11 月的 21%,提升至 2025 年 2 月的近 30%,創下單月歷史新高。此一轉變突顯公司在光通訊、感測等高成長領域的布局已逐步展現成效,不僅優化了整體獲利結構,也為未來營運增長奠定更穩固的基礎。財務結構方面,公司維持穩健的現金水位,有利於支持後續的技術研發投入與產能擴充計畫。

市場策略與未來布局

展望 2024 年及 2025 年,全新光電的營運策略將圍繞八大成長動能展開,積極掌握市場脈動並強化技術領先地位:

市場趨勢掌握

- 手機庫存回歸常態,市場需求回溫:預期智慧型手機市場在庫存調整告一段落後,將迎來補貨需求。

- 全球手機出貨量預期溫和成長:預估全球手機出貨量將呈現低個位數的年增長。

- AI 手機帶動換機潮:人工智慧(AI)功能導入手機,有望刺激消費者的換機意願。

- 5G 手機滲透率持續提升:預計 5G 手機在全球市場的滲透率將進一步提升至 68%,帶動 PA 需求增加。

技術創新與產品開發

- 車聯網應用持續擴大:車用通訊(V2X)及遠端解鎖等功能逐漸普及,帶動相關磊晶片需求。全新光電的飛時測距(ToF)磊晶已供貨予歐洲感測器大廠,預計 2026 年出貨可望加溫。

- WiFi 7 進入商用階段:新一代 WiFi 標準預計於 2024 下半年開始導入手機,其 PA 用量相較 WiFi 6 將大幅增加,為全新光電帶來新的增長機會。

- 折疊手機需求上升:折疊手機市場的持續增長,亦將貢獻部分 PA 需求。

- 中國市場自製率提升趨勢:中國手機品牌積極提高關鍵零組件的自製率,全新光電可望藉由與當地供應鏈合作,拓展市場份額。

技術發展與未來展望

為因應市場趨勢與客戶需求,全新光電已擘劃清晰的技術發展藍圖,涵蓋微電子與光電子兩大領域:

微電子領域

- 持續配合客戶開發支援 5G Advanced 及未來 6G 標準的高效能 PA 磊晶片。

- 加速 WiFi 7 相關 PA 磊晶片的量產導入,搶佔市場先機。

- 深化 車聯網(V2X) 通訊模組磊晶技術,滿足車規等級的高可靠度要求。

- 優化 IoT 智慧連結方案,提供更低功耗、更長傳輸距離的磊晶產品。

- 購置氮化鎵(GaN)MOCVD 機台,布局下一代高頻高功率應用市場。

光電子領域

- 資料中心高速連結:開發 800G 等級之高速 PD 與 VCSEL 磊晶片,滿足 AI 伺服器與資料中心對頻寬升級的迫切需求。美系客戶持續開發 800G 發射端產品,預計 2025 年下半年開始出貨;日系矽光子客戶訂單亦見上修。

- 3D 感測技術:整合 VCSEL 與 PD 元件,提供更精準、更低功耗的 3D 感測解決方案,應用於手機、AR/VR 等裝置。

- AR/VR 應用開發:開發適用於擴增實境(AR)與虛擬實境(VR)頭戴裝置的特製化 VCSEL 元件。公司已成功切入 Google、三星等大廠的 AI 眼鏡供應鏈,成為獨家供應商,預計 2025 年出貨動能將較 2024 年呈現倍數增長。

- 前瞻技術布局:

- AI 眼鏡專用元件:持續投入研發資源,配合客戶開發下一代 AI 穿戴裝置。

- 矽光子(Silicon Photonics)技術整合:深化與客戶在矽光子領域的合作,全新光電供應矽光產業上游磊晶,有望受惠於 Nvidia 等大廠推動的共封裝光學(CPO)商機。高盛證券預估全新 2025 年矽光子相關營收上看 4.12 億元。

- 車用光達(LiDAR)解決方案:開發符合車規要求的高功率、高可靠度雷射磊晶片。

- 低軌衛星(LEO)太陽能電池開發:跨足航太應用,開發高效率太陽能電池磊晶片。

- Micro LED:預計 2025 年底新增 Micro LED 機台設備與產能。

投資法人評價

多家國內外法人機構看好全新光電 2025 年的營運前景,紛紛給予正面評價。

- 中信投顧:將評等由「增加持股」提升至「買進」,目標價 165 元(2025.03.24)。看好公司光通訊布局發酵,預期 2025 年營運有望逐季成長,光電子業務營收年增率上看 55%。

- 高盛證券:給予「買進」評等,目標價 233 元(2025.03.24)。認為全新光電是輝達 CPO 鏈的隱藏版受惠者,且在矽光子供應鏈中具備早期受惠者優勢。

- 美系外資:首次納入研究範圍即給予「買進」評等,目標價 233 元(2025.02.12)。看好矽光子需求強勁,預估全新 2025 年及 2026 年獲利將顯著年增。

- 摩根士丹利(大摩):點名全新為 CPO 供應鏈受惠者,維持「中立」評等(2025.01.16)。

- FactSet 調查:分析師目標價估值中位數上修至 200 元(2025.02.27)。市場預估全新 2025 年 EPS 平均值約 5 元,2026 年約 6.44 元。

法人普遍看好全新光電的理由包括:

- AI 應用爆發帶動資料中心高速傳輸需求:800G PD/VCSEL 及矽光子產品將成為主要成長動能。

- 光電子營收比重持續提升:預估 2025 年光電子營收佔比可望由 2024 年的 24% 提升至 28%,甚至更高,有利於產品組合及毛利率表現。資料中心相關產品營收已佔光電子營收超過五成。

- 新客戶與新產品貢獻:美系 CSP 客戶 400G/800G 產品、日系矽光子客戶訂單、以及 AI 眼鏡等穿戴裝置的量產,將陸續於 2025 年貢獻營收。

- 手機市況回溫與 WiFi 7 導入:微電子業務預期將自谷底緩步回升,為營運提供基本支撐。

重點整理

- 技術領導地位:全新光電為全球第二大砷化鎵磊晶製造商,掌握 MOCVD 核心技術,產品具備高頻、高速、高效率等優勢。

- 雙引擎驅動成長:微電子業務受惠於手機市場復甦及 WiFi 7 升級;光電子業務則在 AI 資料中心、光通訊、3D 感測、AI 眼鏡等新興應用帶動下,展現強勁成長動能。

- 矽光子/CPO 商機:公司在矽光子磊晶領域布局完整,有望顯著受惠於 Nvidia 等推動的 CPO 趨勢,成為關鍵供應商。

- 產品組合優化:光電子營收佔比持續提升,高毛利產品比重增加,有利於整體獲利能力改善。法人預期 2025 年 EPS 有望挑戰歷史新高。

- 客戶關係穩固:與國際 IDM 大廠、Fabless 設計公司及晶圓代工廠建立長期夥伴關係,並成功打入 AI 眼鏡、矽光子等新興供應鏈。

- 前瞻技術布局:積極投入 GaN、Micro LED、車用 LiDAR、低軌衛星太陽能等前瞻技術研發,儲備長期成長動能。

整體而言,全新光電憑藉其在化合物半導體磊晶領域的深厚積累,以及對市場趨勢的精準把握,正處於 AI 與通訊技術變革的有利位置。公司透過微電子與光電子的雙引擎策略,可望在未來幾年迎來新一波的營運高峰。

參考資料說明

公司官方文件

-

全新光電科技股份有限公司 2024 年第四季法人說明會簡報(2024.12.16)

本研究主要參考此份法說會簡報中關於公司產品結構、技術發展策略、市場展望及法人問答的說明。 -

全新光電 2024 年第三季財務報告

本文的財務分析,包含營收、毛利率、營業利益、稅後淨利、每股盈餘等關鍵數據,主要依據此份財報。 -

全新光電技術說明文件及公司網站(2024)

提供 MOCVD 技術原理、化合物半導體特性、產品應用、產業供應鏈等技術與背景細節的重要參考資料。

研究報告

-

中信投顧產業研究報告(2025.03.24 / 2024.12)

該報告深入分析全新光電在砷化鎵磊晶市場的競爭優勢、光通訊布局及未來發展潛力,並提供評等與目標價調整資訊。 -

高盛證券研究報告(2025.03.24 / 2025.02.18)

提供全新光電在 CPO 及矽光子領域的專業分析,以及對公司營運前景與目標價的評估。 -

群益投顧研究報告(2024.12)

提供全新光電在 AI 資料中心及通訊產業的專業分析,以及對公司營運前景的評估。 -

美系外資研究報告(2025.02.12 / 2024.06.14)

首次將全新納入研究範圍,提供對矽光子業務及整體營運的分析與評價。 -

摩根士丹利研究報告(2025.01.16)

點名全新為 CPO 供應鏈受惠者,提供相關評級資訊。

新聞報導

-

工商時報產業分析(2024.12.16 / 2025.03.17)

報導詳述全新光電在光電子產品線的最新進展,特別是 AI 相關應用、AI 眼鏡訂單及營運展望。 -

經濟日報專題報導(2024.12.15 / 2025.03.17)

針對全新光電的美系客戶訂單成長、AI 眼鏡供應鏈及未來展望提供分析。 -

鉅亨網、財經 M 平方等財經媒體報導(2024.04 – 2025.03)

包含全新光電在庫藏股執行、營運表現、市場動態、法人進出、股價分析及產業趨勢(如 WiFi 7、CPO、量子運算)等相關新聞彙整。

註:本文內容主要依據 2024 年下半年至 2025 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、投資研究報告及新聞報導。文中提及的產品發展規劃、市場預測及法人評價,主要基於公司公開說明會資訊及券商研究報告的綜合分析。