博智電子(8155)深度分析:AI 伺服器浪潮下的高階 PCB 領導者

公司概要與發展歷程

博智電子股份有限公司(Allied Circuit Co., Ltd.),股票代號 8155,於 1995 年 4 月 26 日成立,總部位於桃園市龍潭區。公司前身為嘉孚電子,2004 年更為現名,為國內電子代工龍頭仁寶集團的轉投資企業,專注於高階印刷電路板(Printed Circuit Board, PCB)的製造、加工與銷售。

博智電子的發展歷程堪稱台灣 PCB 產業轉型的典範。自 1995 年創立以來,公司歷經數次現金增資與廠房擴建,奠定穩固的生產基礎。1999 年遷廠至龍潭現址,並陸續取得 ISO 9002 品質管理及 ISO 14001 環境管理系統認證。2012 年 12 月 18 日,公司正式於櫃檯買賣中心掛牌上櫃,邁入資本市場。

為應對市場變化,博智電子自 2009 年起啟動策略轉型,於 2013 年毅然退出競爭激烈的消費性電子產品用板市場,將營運重心聚焦於毛利較高、技術門檻更高的利基型產品,鎖定伺服器與工業電腦(Industrial PC, IPC)兩大應用領域。2014 年,公司引進工業電腦大廠研華(Advantech)成為策略性股東,進一步鞏固其在工業電腦 PCB 市場的領導地位。

組織與股權結構

截至 2024 年底,博智電子員工人數超過 1,000 人。主要股東結構清晰,展現集團資源整合的優勢:

| 集團 | 持股數 | 持股比例 |

|---|---|---|

| 仁寶集團 | 17,155,478 | 33.6% |

| 研華集團 | 3,151,000 | 6.2% |

| 合計 | 20,306,478 | 39.8% |

此股權結構不僅提供穩定的營運支持,更在客戶開發與供應鏈管理上創造顯著的綜效。

核心業務與產品系統

博智電子專注於硬板 PCB 的研發與製造,產品線涵蓋雙面板至高階多層板。憑藉深厚的技術積累,公司產品具備高層數、高厚度、高可靠度的特性,可生產 2 至 72 層、板厚最高可達 8.0mm 的高階印刷電路板。

產品應用領域

公司的產品組合高度聚焦於高成長性的利基市場。根據 2024 年資料,應用領域營收結構如下:

-

伺服器用板:營收占比高達 79%,為公司最核心的業務。產品涵蓋傳統伺服器主機板,近年更受惠於人工智慧(AI)浪潮,成功切入 AI 伺服器供應鏈,成為營運成長的主要引擎。

-

工業電腦用板:營收占比約 19%,應用於工業控制、醫療設備、精密儀器及國防航太等領域,產品生命週期長,需求穩定。

-

網通設備用板:雖然目前占比僅 1%,但公司已積極佈局 400G 交換器等高階網通產品,並與客戶共同開發 800G 相關應用,具備未來發展潛力。

![博智電子伺服器平台PCB技術][https://uc913.com/wp-content/uploads/PO457325-1.webp)圖、伺服器平台PCB技術(資料來源:博智電子公司網站)AI伺服器PCB供應鏈(資料來源:博智電子公司網站)

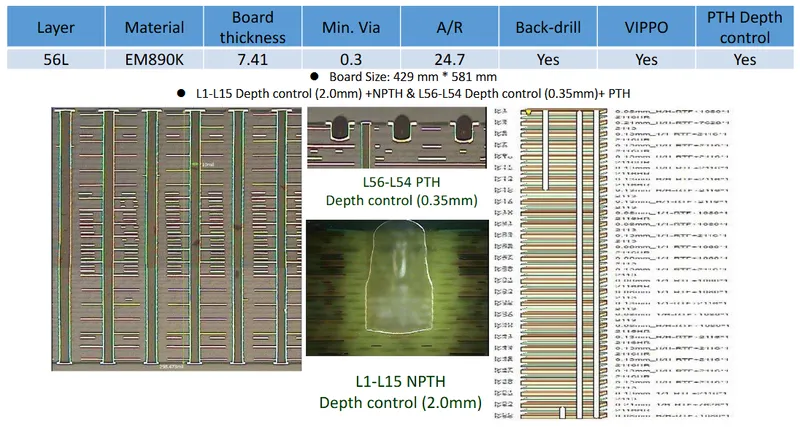

圖(2)高階PCB 56L(資料來源:博智電子公司網站)

技術優勢分析

博智電子在高階 PCB 製程技術上建立高聳的競爭壁壘,核心技術能力包括:

- 高層數與高密度互連(HDI)技術:可量產 72 層板,滿足高階伺服器複雜的線路佈局需求。

- 先進鑽孔與填孔技術:掌握背鑽(Backdrill)、跳鑽(Skip Via)、樹脂塞孔(Epoxy Filling)及 VIPPO(Via in Pad Over Plating)等製程,確保高速訊號傳輸的完整性。

- 材料科學整合能力:熟悉各類伺服器平台所需材料,包括 Ultra-Low Loss(超低損耗)等級的基板,能提供客戶完整的材料解決方案。

- 信號完整性(Signal Integrity, SI)實驗室:建置領先業界的 SI 實驗室,配備高達 67 GHz 的網路分析儀,並取得 TAF (ISO/IEC 17025) 國際認證,能從設計端協助客戶進行電性整合與模擬,確保產品性能。

市場與營運分析

營收結構與財務表現

博智電子的營收與獲利能力,受惠於成功的市場策略,近年呈現強勢增長。

區域市場分析

在銷售區域分布上,公司兼顧內銷與外銷市場。根據 2023 年數據,內銷佔比 62%,外銷則佔 38%,主要出口地區為美國及日本等高階市場。

財務績效分析

2024 年,公司合併營收達 36.16 億元,年增 25.01%,創下歷史新高。稅後純益 2.37 億元,每股盈餘(EPS)為 4.69 元。進入 2025 年,成長動能更加猛烈,第一季營收 11.28 億元,年增 60.17%,創下單季新高;第二季營收 12.24 億元,再度刷新紀錄。2025 年上半年累計營收達 23.51 億元,年增率高達 42.29%。

公司股東會亦通過 2024 年度盈餘分配案,每股配發現金股利 3.8 元,配息率達 81.02%,積極回饋股東。

生產基地與產能規劃

博智電子的生產基地集中於台灣桃園龍潭,該廠區為一棟五層樓建築,總樓地板面積約 15,000 坪。目前月產能約為 70 萬平方英尺。

為因應 AI 伺服器爆發性的訂單需求,公司正積極進行產能擴充。2025 年第二季起,博智已租賃新廠房並開始導入高階生產設備。此擴產計畫預計於 2025 年第三季至第四季陸續開出新產能,屆時整體產能有望提升約 20%,將有效緩解目前訂單滿載、交期延長的壓力。

圖(3)生產據點(資料來源:博智電子公司網站)

客戶結構與價值鏈分析

博智電子在產業鏈中扮演高階 PCB 解決方案提供者的關鍵角色。

上下游關係

- 上游供應商:主要原物料包括銅箔基板、膠片、銅箔、銅球及化學藥劑等。公司與關鍵材料供應商維持長期穩定的合作關係,確保高品質材料的穩定供應。

- 下游客戶:客戶群體含金量高,主要為全球伺-服器與工業電腦領導品牌。

客戶群體分析

博智已成功打入全球前三大伺服器品牌供應鏈,主要客戶涵蓋美超微(Supermicro)、戴爾(Dell)及亞馬遜 AWS 等雲端服務巨擘。在 AI 伺服器領域,公司不僅是輝達(NVIDIA)B200 平台的重要供應商,也是通用基板(UBB)的主要供應商之一。

競爭優勢與未來展望

市場競爭地位

博智電子面對的競爭對手包括華通(2313)、金像電(2368)、健鼎(3044)及國際 PCB 大廠如欣興、TTM 等。儘管產業競爭激烈,博智憑藉其獨特的市場定位與技術優勢,在高階伺服器板領域佔有一席之地。

核心競爭力

- 高度聚焦的利基市場策略:專注於伺服器與工業電腦,避免在低毛利的消費性市場進行價格戰。

- 高技術門檻:產品生命週期長(5 年以上)、客戶認證時間久(3 季至 1 年),形成新進者難以跨越的障礙。

- 完整的客戶認證與合作關係:與全球頂尖品牌建立深厚夥伴關係,客戶轉換成本高昂。

- 高度智能化的生產管理:廠內設備聯網率達 100%,並建有完善的產品追溯系統(Traceability System),確保生產品筫與效率。

近期重大事件分析

2025 年以來,博智電子營運表現與市場關注度均達到高峰。

- 營收屢創新高:自 2025 年 1 月起,單月營收連續創下歷史新高,第一季及第二季營收均刷新單季紀錄。

- 訂單滿載,供不應求:受惠 AI 伺服器需求,訂單能見度長達 10 週以上,2025 年 3 月時新訂單交期已排至 7 月,凸顯產能擴充的急迫性。

- 積極籌資擴產:為支應擴產計畫,公司於 2025 年第一季完成現金增資 5 億元及發行 10.5 億元的可轉換公司債,顯示對未來發展的信心。

- 股價表現強勢:搭上 AI 題材熱潮,且營運數字亮眼,公司股價多次出現強勢上漲,成為市場焦點股。

未來發展策略

展望未來,博智的發展藍圖清晰,將圍繞 AI 伺服器市場持續深化佈局。

短期發展計畫(1-2年)

- 新產能開出:確保 2025 年下半年新增的 20% 產能順利投產,縮短客戶交期,搶佔市佔率。

- 製程技術升級:持續精進高階製程技術,提升 AI 伺服器板的生產良率與穩定性。

- 高階網通產品佈局:加速 400G 產品放量,並推進 800G 產品的研發與認證,開拓新的成長曲線。

中長期發展藍圖(3-5年)

- 深化 AI 伺服器領導地位:緊跟 Intel、AMD 及 NVIDIA 等晶片大廠的平台演進,從 20+ 層板持續向 22 層以上更高階的產品邁進。

- 拓展多元化應用:在穩固伺服器與工業電腦市場的基礎上,逐步擴大在車用電子、5G 基站等新興領域的業務。

- 持續投入研發:強化 SI 實驗室能力,並在智慧製造與 ESG 永續發展方面投入更多資源,鞏固長期競爭力。

重點整理

- 市場定位精準:博智電子成功轉型,聚焦於高技術門檻、高毛利的伺服器與工業電腦 PCB 市場,避開紅海競爭。

- 搭上 AI 浪潮:深度切入 AI 伺服器供應鏈,成為全球雲端大廠的重要合作夥伴,營運迎來爆發性成長。

- 技術優勢顯著:在高層數、高速材料及信號完整性分析等領域建立核心競爭力,形成強大的市場護城河。

- 產能擴充在即:2025 年下半年新增 20% 產能,有望解決訂單瓶頸,為營收持續增長提供動能。

- 財務穩健且積極回饋股東:營收獲利屢創新高,並透過高配息率政策與股東分享經營成果。

整體而言,博智電子憑藉其前瞻的策略佈局與深厚的技術實力,正穩步走在 AI 時代的浪潮之巔。雖然面臨美中貿易政策、匯率波動等外部挑戰,但其在全球高階 PCB 市場的關鍵地位,使其具備應對挑戰並持續成長的強大潛力。

參考資料說明

公司官方文件

- 博智電子股份有限公司 2025 年 3 月法人說明會簡報。本文主要參考該簡報的公司概況、歷史財報數據、產品組合、技術能力、核心競爭力及未來展望。該簡報由公司副總經理 Alex Lin 主講,提供權威且詳細的營運資訊。

- 博智電子股份有限公司 2024 年度股東會年報。本文參考此份年報中關於公司沿革、股權結構與股利政策的相關資訊。

研究報告

- 優分析產業研究報告(2025.03)。該報告深入分析博智在 AI 伺服器板市場的成長前景與潛在風險,提供本文在產業趨勢方面的重要參考。

- 凱基證券公開申購說明書(2025.03)。此文件提供公司辦理現金增資的背景說明,以及對公司營運狀況的評估。

新聞報導

- 鉅亨網、經濟日報、工商時報等財經媒體專題報導(2024.08 – 2025.08)。相關報導詳述博智電子近期的營收表現、法人動態、擴產進度及市場評價,為本文近期重大事件分析提供即時資訊。

網站資料

- MoneyDJ 理財網、NStock 網站、Goodinfo! 台灣股市資訊網。本文參考上述網站關於博智電子的基本資料、公司沿革、主要產品及競爭對手等公開資訊,以建立對公司的全面性理解。