中磊電子(5388):全球網通設備領導廠商的創新與蛻變

公司概要與發展歷程

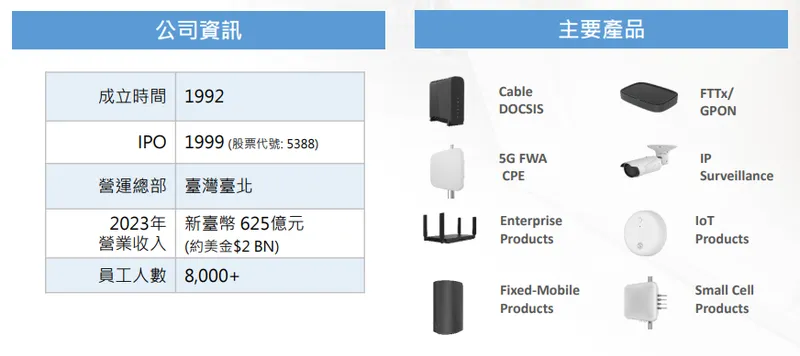

中磊電子股份有限公司(Sercomm Corporation,股票代碼:5388)於 1992 年 7 月 29 日 成立於台灣台北市,專注於網路通訊軟硬體產品的整合服務及相關技術的研發。1999 年 5 月正式於台灣證券交易所上櫃交易,象徵公司邁入新的發展里程。

初始,中磊以 ODM(原始設計製造商)代工模式起家,隨著市場演進與技術積累,公司自 2017 年起積極轉型,逐步發展為以直供(Direct Supply)模式為主,直接服務全球一線電信營運商。此轉型策略不僅提升了產品附加價值,亦強化了客戶關係與市場地位。經過三十多年的持續成長,中磊已成為全球網通設備產業的重要領導廠商之一,2023 年營收達新台幣 625 億元(約美金 20 億元),全球員工人數超過 8,000 人。

公司在全球電信市場中佔據領導地位,尤其在整合型 IAD(Integrated Access Devices)產品、FTTx 光纖產品、Cable DOCSIS 設備、Small Cell 小型基地台及智慧物聯解決方案等領域均具備高市占率。

全球布局與研發能量

中磊建立了完整的全球營運網絡,展現其國際化經營的決心:

-

營運據點:美國(加州、亞特蘭大)、英國(倫敦)、法國(巴黎)、德國(杜塞道夫)、義大利(米蘭)、日本(東京)等地,提供在地化的銷售與服務支援。

-

研發中心:台灣(台北、新竹)、中國(蘇州)、印度(諾伊達、欽奈),匯聚全球研發人才,驅動技術創新。

-

製造基地:菲律賓(卡蘭巴)、中國(蘇州)、墨西哥(蒂華納)、印度(清奈、諾伊達)、台灣(竹南),形成多元且具韌性的全球生產體系。

公司擁有超過 2,000 位研發工程師,持續投入於新技術開發和產品創新,掌握多項 核心技術。月產能達 400 萬台 的規模,生產基地配置靈活,透過多元化布局有效因應全球供應鏈變化與地緣政治風險。

主要產品與應用領域

中磊提供完整的網通設備解決方案,主要產品線涵蓋家用、商用、電信、安防監控及雲端應用等多元市場,具體可分為四大類別:

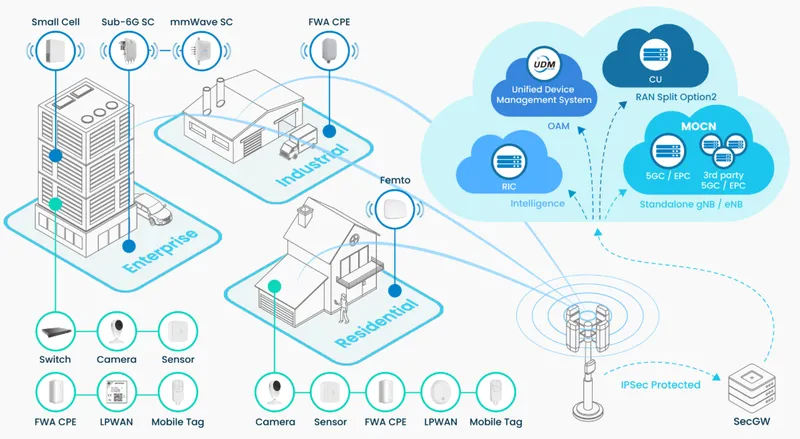

圖(1)行動網路示意圖(資料來源:中磊公司網站)

圖(2)主要產品(資料來源:中磊公司網站)

寬頻終端設備(Broadband CPE)

此為公司營收主力,包含家用寬頻閘道器、整合型 IAD 產品、LTE/5G 用戶端接取設備(CPE)等。產品整合最新寬頻技術,如 Wi-Fi 7、DOCSIS 4.0 及 10G PON,滿足家庭與小型企業高速上網需求。

固網與行動匯流產品(Fixed-Mobile Convergence, FMC)

固定無線接取(Fixed Wireless Access, FWA)產品為此類別重點,利用 5G 行動網路提供類光纖的寬頻服務,特別適用於光纖鋪設困難或成本過高的地區。此類產品在全球 5G 普及趨勢下需求強勁。

企業網通設備(Enterprise Products)

包含企業級交換器、路由器、Wi-Fi 無線基地台(Access Point)等,提供穩定可靠的企業網路解決方案,支援日益複雜的商業應用與大量裝置連線需求。

基礎建設與物聯網產品(Infrastructure & IoT)

涵蓋 Small Cell 小型基地台、FTTx 光纖級產品、IP Camera 網路攝影機、智慧物聯網閘道器(AI Gateway) 及 IoT 感測器等。Small Cell 補強 5G 網路覆蓋;IP Camera 結合 AI 技術應用於安防監控;AI Gateway 則作為智慧家庭與物聯網應用的中樞,整合 AI 影像分析、語音 AI 及 大型語言模型(LLM) 等技術。

營收結構與比重分析

根據 2024 年第三季 財報,中磊的產品營收結構展現其業務重心:

-

寬頻終端設備:營收占比 71%,持續為公司最主要的收入來源。

-

企業網通設備:營收占比 18%。

-

基礎建設與物聯網:營收占比 11%,反映新興應用市場的成長潛力。

註:此結構與 2023 年全年(寬頻終端設備約 64%-69%、商用網通設備約 18%-24%、網路基礎建設及物聯網約 9%-11%)相較,寬頻終端設備占比略有提升。

近期財務表現與經營成果

中磊電子在 2024 年第三季 面對全球網通市場的挑戰,儘管受到客戶庫存調整影響,但依然維持穩健的獲利表現。第三季合併營收為 134.6 億元,相較去年同期減少 13.9%,主因是主要客戶持續進行庫存去化。然而,在產品組合優化及成本控制得宜下,第三季毛利率達到 18.0%,較去年同期的 17.8% 略有提升,營業利益為 7.01 億元,營業利益率維持在 5.2% 的水準。

累計 2024 年前三季,中磊合併營收達 433.6 億元,雖較去年同期減少 7.6%,但獲利表現優於預期。前三季毛利率提升至 17.6%,明顯高於去年同期的 15.4%,營業利益達 22.4 億元,營業利益率為 5.1%。更值得注意的是,前三季稅後淨利達 17.7 億元,年增 4.6%,每股盈餘(EPS)為 6.02 元,創下歷年同期次高紀錄。

在資產負債結構方面,中磊持續強化財務體質,截至 2024 年第三季底,現金及約當現金增加至 104.7 億元,佔總資產的 24.2%。應收帳款週轉天數為 70 天,較去年底的 65 天略有增加;存貨週轉天數則從去年底的 120 天改善至 114 天,顯示營運效率持續提升。資產負債比率降至 63.6%,較 2023 年底的 72.3% 明顯改善,顯示公司財務結構更趨穩健。

註:2025 年第一季營收為 113.5 億元,年減 29.9%,季減 15.42%,表現低於預期,反映庫存調整的延續效應。但公司預期此為全年谷底。

客戶群體與銷售區域

主要客戶與價值鏈定位

中磊的主要客戶為全球一線電信營運商與網通品牌業者,涵蓋 Cisco、CheckPoint、Juniper、A10 等網路安全系統整合商,以及多家歐美大型電信商和有線電視業者。公司以 ODM 及直供模式服務這些客戶,提供客製化的軟硬體整合解決方案。

在上游方面,主要為半導體與電子零組件供應商,關鍵原物料包括 CPU、IC、SDRAM、FLASH 及 PCB 等。中磊嚴格篩選合格供應商,要求符合綠色產品規範(如 RoHS、REACH)並避免使用衝突礦產。

在下游方面,除電信營運商外,中磊亦與全球大型影音平台如 Netflix、HBO、Comcast 等合作,拓展 OTT(Over-The-Top)影音串流設備市場。

主要銷售國家或區域

中磊的銷售區域廣布全球,但以美洲市場為重心。根據 2023 年 資料,區域營收分布大致如下:

-

美洲市場:占比約 60% 至 67%,為最大營收來源,主要供應北美 Tier-1 電信商。

-

歐洲市場:占比約 15% 至 20%。

-

亞洲市場:占比約 18% 至 20%,其中印度市場成長快速。

此全球化布局有助於分散單一市場風險,並掌握不同區域的成長機會。

生產基地與產能配置

中磊在全球設有六大主要生產基地,形成多元且具韌性的製造網絡:

-

台灣竹南廠:作為研發與技術支援中心,並負責部分高階產品生產。

-

中國蘇州廠:傳統生產基地之一。

-

菲律賓卡蘭巴廠:最重要的生產據點,2024 年產能已擴增至每月約 300 萬台,未來仍有擴產計畫,約佔公司總產能 60%。

-

印度清奈廠與諾伊達廠:合計約佔產能 20%,主要支援印度及周邊市場的 FWA 等需求,產能計劃倍增。

-

墨西哥提華納廠:專注於服務北美市場,縮短供應鏈距離並降低關稅影響。

產能配置策略上,菲律賓、台灣及墨西哥的非中國產能合計約佔 60% 以上(部分資料顯示超過 7 成),中國及印度各約佔 20%。此布局反映公司積極應對美中貿易戰及關稅政策,降低地緣政治風險,提升供應鏈彈性。公司評估美國設廠成本過高,目前無此計畫。

競爭優勢與市場地位

市場占有率

中磊在多個網通設備細分市場居於領導地位:

-

全球前三大家用寬頻網通設備供應商

-

Small Cell 小型基地台及FTTx 光纖產品全球前三大供應商

-

全球第一大印表機列印伺服器製造商

-

全球第一大IP Camera供應商,且是北美最大智慧家庭監控系統供應商

核心競爭優勢

中磊的競爭優勢來自多個面向:

-

技術整合能力:卓越的軟硬體整合開發能力,提供從晶片、軟體到系統整合的完整解決方案,滿足客戶客製化需求。

-

多元經營模式:成功從 ODM 轉型為直供模式為主,提升毛利率與客戶黏著度。

-

全球化布局:遍布全球的研發、製造與營運據點,有效分散風險,貼近市場需求。非中國產能占比高是重要優勢。

-

完整產品線:涵蓋 Wi-Fi 7、DOCSIS 4.0、5G FWA、AIoT 等最新技術,滿足不同市場區隔的需求。

-

供應鏈管理:嚴格的供應商管理與多元採購策略,確保原物料品質與供應穩定,並符合環保法規。

主要競爭對手

中磊在全球市場上面臨來自台灣本土及國際廠商的競爭:

-

台灣本土競爭者:啟碁(6285)、智易(3596)、正文(4906)、智邦(2345)、明泰、建漢、友勁等。

-

國際競爭者:華為、中興、ARRIS 等國際大型網通設備商。

產業競爭激烈,各廠商亦積極擴充非中國產能(如越南、印度)並投入新技術研發。

近期重大事件分析

中磊近期的營運受到多項內外部因素影響,呈現機遇與挑戰並存的局面:

-

庫存調整週期(2023 年 – 2025 年 Q1):受 2022 年市場超額採購影響,客戶端進行庫存去化,導致中磊 2023 年下半年至 2025 年第一季營收承壓。公司預期 2025 年第一季為營運谷底,第二季起將隨庫存調整結束及新產品放量而回升。

-

TP-Link 美國市場潛在禁令(2024 年底 – 2025 年初):美國國會對中國網通品牌 TP-Link 的國安疑慮升溫,若其遭禁售,將釋出龐大市場份額。中磊作為主要代工廠及競爭對手,有望迎來轉單效應,特別是在北美家用網通市場。此事件帶動 2024 年底相關網通股價反彈。

-

美國 BEAD 寬頻基建計畫:美國政府推動寬頻公平接取與部署(BEAD)計畫,投入數十億美元改善偏鄉網路覆蓋。中磊的 5G FWA、Small Cell 及光纖產品符合計畫需求,有望受惠於相關基礎建設訂單。

-

印度市場 FWA 需求爆發(2024 年起):印度電信商加速導入 5G FWA,中磊已切入當地主要電信商供應鏈,印度市場成為重要成長動能,相關 CPE 出貨量持續增長。

-

新技術產品導入(2025 年 Q2 起):Wi-Fi 7 終端設備、DOCSIS 4.0 Cable Modem、新一代 5G FWA 及 AIoT 相關產品預計自 2025 年第二季開始放量出貨,為營收回升注入動能。

-

庫藏股計畫(2025 年 4 月):公司宣布啟動庫藏股買回計畫,預計買回上限約新台幣 113 億元,主要用於轉讓給員工,顯示公司對未來發展信心及對員工激勵的重視。

-

法人評價變化(2025 年初至今):法人普遍預期中磊 2025 年營運將逐季改善,EPS 有望挑戰歷史新高(部分預估達 8.5 元以上,甚至上看 15 元)。FactSet 調查顯示目標價亦有調升趨勢。

未來發展策略展望

短期發展計畫(1-2 年)

-

加速新產品量產:全力推動 Wi-Fi 7、DOCSIS 4.0 及 5G FWA 新產品的量產與出貨,搶佔技術升級商機。

-

優化庫存與產能:持續調整庫存至健康水位,靈活調度菲律賓、印度、墨西哥等全球產能,滿足客戶需求並維持生產效率。

-

鞏固核心市場:維持在北美及歐洲市場的領導地位,深化與 Tier-1 電信客戶的合作關係。

-

拓展新興市場:加大力道耕耘印度及東南亞市場,把握 FWA 與寬頻基礎建設的成長機會。

-

維持獲利能力:透過產品組合優化與成本控制,目標維持 5% 左右的營業利益率,專注於提升毛利額與每股盈餘。

中長期發展藍圖(3-5 年)

-

深化 AIoT 應用:將 AI 技術融入更多產品線,特別是在智慧家庭、安防監控、智慧城市及車聯網等領域,開發高附加價值解決方案。預計 2026 年起 AI 相關應用將成為新成長引擎。

-

拓展 Small Cell 市場:配合全球 5G 網路緻密化需求,持續推廣 Small Cell 解決方案,結合戶外監控等應用,搶佔基礎建設商機。

-

技術持續領先:投入下一代通訊技術(如 Wi-Fi 8、6G)的先期研發,保持技術領先地位。

-

供應鏈韌性強化:持續優化全球供應鏈布局,評估新興製造地點,進一步降低地緣政治風險。

-

永續經營實踐:落實 ESG(環境、社會、治理)目標,開發環保節能產品,提升企業永續價值。

重點整理

-

市場領導者:中磊為全球網通設備領導廠商,在家用寬頻、Small Cell、IP Camera 等領域市佔領先。

-

經營模式轉型成功:從 ODM 轉型為直供模式為主,提升附加價值與客戶關係。

-

全球化布局完整:研發、製造、營運據點遍布全球,非中國產能占比高,有效分散風險。

-

技術實力堅強:掌握 Wi-Fi 7、DOCSIS 4.0、5G FWA、AIoT 等關鍵技術,產品線完整。

-

短期挑戰與復甦:經歷庫存調整後,預期 2025 年 Q2 起營運回升,新產品為主要動能。

-

成長動能多元:印度 FWA 市場、美國 BEAD 計畫、TP-Link 潛在轉單、AIoT 應用等均提供成長機會。

-

財務狀況穩健:毛利率維持高檔,現金流充裕,股東回饋政策穩定。

-

未來展望正向:法人普遍看好 2025 年營運逐季成長,EPS 有望創新高。

參考資料說明

公司官方文件

- 中磊電子股份有限公司 2024 年第三季法人說明會簡報(2024.11)

本研究主要參考法說會簡報的財務數據、產品結構分析、區域營收分布及未來展望。該簡報由中磊電子投資人關係室提供,內容包含公司最新營運狀況及策略規劃。

- 中磊電子 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據,以及資產負債表相關資訊。

- 中磊電子 2024 年公司簡介(2024.11)

此份公司簡介提供中磊電子的基本資料、全球布局、產品線介紹及研發實力等重要資訊,是本文公司概況分析的主要依據。

- 中磊電子 2025 年 2 月法人說明會資料

參考法人說明會中揭露的最新營運展望、庫存狀況、新產品進度及財務目標。

研究報告

- 中信投顧產業研究報告(2024.12)

該報告分析中磊電子在網通設備市場的競爭優勢及未來成長動能,特別是在 Wi-Fi 7、DOCSIS 4.0 等新產品的發展前景。

- 永豐金證券投資分析報告(2024.12)

研究報告提供中磊電子在全球網通產業的專業分析,以及對公司 2025 年營運展望的評估。

- 本土投顧研究報告(2025.02)

參考近期投顧報告對於中磊「買進」評級的理由,以及對電信商需求復甦的預期。

- 群益投顧研究報告(2025.01)

該報告提供對中磊「買進」的建議,看好其新產品動能。

新聞報導

- 鉅亨網產業新聞(2024.12.26, 2025.02.28, 2025.04.18 等)

報導詳述中磊電子在產能布局調整、未來發展規劃、TP-Link 事件影響、法人預估等最新進展。

- 經濟日報產業專題(2024.12.24, 2025.01.18, 2025.03.05 等)

針對美國政府汰換中國網通設備、Wi-Fi 7 商機、印度市場發展、美國對墨西哥關稅影響等議題進行分析。

- 工商時報焦點報導(2024.12.19, 2025.04.08 等)

分析 TP-Link 可能在美國市場遭禁售對台灣網通廠商的影響,以及美國對等關稅政策對供應鏈布局的衝擊。

- 科技新報(TechNews)(2025.04.04, 2023.05.17 等)

報導台灣網通廠轉移生產基地至越南、菲律賓等地的趨勢,以及中磊的產能擴充狀況。

- 自由時報財經(2025.02.16, 2025.04.21 等)

報導思科財測、美國對等關稅風波暫緩等事件對中磊營運的影響。

產業資訊

- MSCI 全球小型股指數報告(2024)

說明中磊電子自 2011 年起持續入選該指數的相關資訊。

- 《機構投資人》雜誌評選報告(2024)

提供中磊電子獲得「最受尊崇企業獎」及「最佳執行長」等獎項的評選依據。

- TrendForce 市場研究報告(2025.03)

提供 2025 年全球 5G FWA 市場規模預測數據。

- FactSet 分析師調查報告(2025.01, 2025.02, 2025.03)

彙整分析師對中磊 EPS 及目標價的預估與調整。

註:本文內容主要依據 2024 年第三季至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導,力求資訊的準確性與時效性。