快速總覽

綜合評分:7.7 | 收盤價:300.0 (05/19 更新)

簡要概述:綜合評估廣達近期的營運與市場表現,我們可以發現幾個鮮明的特徵。 最令人振奮的是,目前的估值處於極度低估的狀態,是難得的價值窪地;同時,經營績效登峰造極,而且獲利倍數翻揚。 綜上所述,未來的股價表現值得期待,建議持續追蹤這些關鍵因素的發展。

最新重點新聞摘要

2026.05.15

- 外資評價分歧,短期毛利率受機櫃出貨佔比提升與記憶體成本上升拖累,目標價落差大

- 管理層重申 AI 伺服器維持三位數高成長,預估 26 年 EPS 介於 23.32 至 24.66 元

- 受惠北美雲端巨擘加碼 AI 基礎建設,2H26 將迎來 Vera Rubin 伺服器新一波成長循環

2026.05.14

- 1Q26 EPS 創同期新高,但受 GB200 轉 GB300 一次性矯正費用影響致獲利減少

- 合約負債持續增加並創新高,顯示訂單動能強勁,表現優於同業緯創

- 市場擔憂三率下降可能引發股價回檔,公司預期一次性費用於 2Q26 不再發生

- 代工 Apple 平價版 MacBook Neo,並受惠 AI 伺服器出貨動能,獲利展望樂觀

- 獲利:預估 25 年 EPS 17.9 元,26 年 EPS 成長至 22.0 元(年增 23%)

2026.05.13

- 廣達本周舉辦法說,與輝達合作密切,26 年 AI伺服器營收有望呈三位數成長

- 4M26 營收 3,399 億元,年增 120.7%,累計前 4M26 營收破兆元創同期新高

- AI 伺服器為主要動能,出貨主力已轉為 GB300,預期 26 年伺服器營收比重上看八成

最新【低軌衛星】新聞摘要

2026.05.07

- 光通、低軌衛星、AI 資料中心三大業務營收佔比提升,高毛利產品組合帶動 26 年 毛利率維持 50% 以上

- 單通道 100G DSP 預計 6M26 量產,低功耗優勢將成為 27 年光通訊跳躍式成長的主要動能

2026.05.06

- 低軌衛星商機升溫,華通、攸泰等半導體與零組件鏈受惠 FCC 政策鬆綁積極卡位

- FCC 通過修訂衛星頻譜共享機制,預期網路容量增加七倍,有利 LEO 產業加速發展

- Amazon LEO 衛星發射明顯加速,預估 26 年新增衛星達 800~1,000 顆,動能強勁

- 看好供應鏈標的:昇達科、華通及穩懋,受惠產業高速成長

2026.05.05

- 低軌衛星(LEO):FCC 政策鬆綁帶動商機升溫,相關供應鏈迎高速成長周期

最新【PC】新聞摘要

2026.05.14

- 筆電受零組件缺貨與漲價影響,客戶對 2H26 展望轉趨保守,26 年出貨預估僅與產業持平

2026.05.02

- 26 年 智慧型手機出貨持續下修,記憶體價格上漲導致 BOM 成本佔比升至 40%

- 26 年 NB 出貨量下修至年減 14.8%,受記憶體與 CPU 漲價影響,售價恐漲 40%

- 記憶體、面板及貴金屬全面上漲,壓抑電視產品出貨量,終端消費市場疲軟

2026.04.27

- Intel 財報與 PC 市場展望,Intel 預期 2Q26 供應改善,Xeon 伺服器 CPU 需求強勁,雲端客戶維持採購量

- 載板供應商受惠於 T-glass 短缺及材料成本上漲,ABF 與 BT 載板價格具備調升空間

- PC 需求預計 2H26 轉弱,26 年出貨量 TAM 恐出現低雙位數衰退,2H26 季節性表現平淡

- 記憶體與組件短缺導致成本上升,伺服器 ODM/OEM 廠 26 年至 27 年 面臨毛利率壓力

最新【AI伺服器】新聞摘要

2026.05.19

- Leopold 已完全退出英偉達投資並清倉看跌期權,認為市場到 26 年 初將完全定價 GPU 價值

- GPU、ASIC 與通用型伺服器需求三股力量匯集,帶動供應鏈成長動能一路旺至 27 年

- GB300 為 1H26 成長主動能,下一代 Vera Rubin 預計於 3Q26 末量產,業者抱持高度信心

2026.05.18

- GB300 為 1H26 主流,下一代 Vera Rubin 預計於 3Q26 末開始放量

- GPU 仍為高階 AI 伺服器晶片主流,26 年 佔比約 62%,出貨量持續成長

2026.05.14

- 產品世代交替加速,GB300 已成出貨主流,高密度機櫃需求帶動平均售價(ASP)大幅提升

- ASIC 伺服器貢獻將於 2H26 明顯增加,雖單價較低但毛利表現較佳,有助優化產品組合

- Neo Cloud 客戶訂單預計 2H26 陸續出貨,客戶群從大型 CSP 擴展至更多元領域

- AI 已成結構性趨勢,北美四大 CSP 資本支出合計逾 7,000 億美元,支撐伺服器強勁需求

- ASIC 伺服器因客製化程度高,採 consignment 模式有助降低營運資金占用並提升利潤率

- 新一代 AI 機櫃預計自 3Q26 起陸續出貨,高速交換機與 CPO 技術需求同步放量

- 雖獲美方許可採購 H200,但受限於兩國政府政治權衡,實際取得先進晶片仍具高度不確定性

- 聯想與鴻海獲准參與 H200 交易分銷,但在貿易僵局下實際業務貢獻尚待觀察

- 美國要求 H200 須先運抵美國領土再轉運中國,並保證不效力於軍事用途

- 北京因擔心晶片被植入後門且為保護國產半導體,目前尚未允許企業採購 H200

- 中國發布供應鏈安全條例,旨在消除對外國技術依賴,強化對輝達產品的審查壓力

- 輝達,美國批准阿里、騰訊等 10 家陸企購買 H200 晶片,每家採購上限為 7.5 萬顆

- 交易受限於 25% 收入分成及「經美轉運」要求,目前尚未完成任何實際交付

- 在中國 AI 加速器市占率趨近於零,受美國出口管制與中國扶持國產晶片雙重夾擊

- NVIDIA 積極拓展 AI 推論應用,全新 LPU 方案 26 年 需求看增數十萬張,27 年 目標翻倍成長

- 推動 RTX PRO 系列方案,預計 26 年 中低階產品占整體出貨比例將提升至 32% 以上

- 透過多元產品配置與新應用開發,在產品世代交替與複雜國際情勢下,強化 AI 算力市場優勢

- Blackwell 系列占比預計從 61% 大增至 71%,主導市場地位更加鞏固,並以 GB300 為主

- 雖然 CSP 業者 ASIC 數量增加,但 NVIDIA 仍為 AI 伺服器晶片市場主力

- Rubin 晶片因生產難度高且散熱議題待解,預計最快 4Q26 下旬至 1Q27 才真正放量

- 受地緣政治與供應鏈調校影響,預估 Hopper 與 Rubin 系列占高階 GPU 出貨比例將下降

- OpenAI 的 Token 使用量門檻一年內提升百倍,顯示 AI 需求仍處於高速成長期

- 26 年 GB200/300 AI 機櫃出貨量預估倍增至 7-8 萬櫃,下游組裝迎來強勁成長年

- 4M26 營收動能由伺服器滑軌、CCL 及軸承領跑,川湖、技嘉、台光電表現亮眼

最新【伺服器】新聞摘要

2026.05.06

- Agentic AI 帶動 CPU 強勁需求,伺服器 CPU 交期從 6-8 週急增至 30-35 週,顯示拉貨動能極強

- 新平台 Oak Stream 及 Venice 將於 2026/27 年放量,推動 BMC 製程推進並提升相關零組件價值

最新【液冷】新聞摘要

2026.05.05

- Rubin 因成本考量取消鍍金水冷板設計,但整體伺服器產業散熱需求趨勢不變

最新【人工智能】新聞摘要

2026.05.19

- 谷歌 I/O 秀新品帶動台鏈商機,智慧眼鏡與人形機器人題材發酵,拓凱、艾笛森等受惠

2026.05.15

- 透過 ds4 優化,中高階工作站即可投入 AI 模型開發與應用,降低企業導入開源模型成本

- Redis 發明人推出 ds4 專案,優化推論效率,讓 128GB 記憶體即可跑動 284b 大模型

- 支援 CUDA 加速與 OpenAI Endpoint,實測輸出速度可達 14.80 t/s,具備實戰價值

- DeepSeek V4 Pro 為全球最強開源模型之一,性能與 Gemini 3.1 Pro 處於同層級

- 新推出的 V4 Flash 具備 MOE 架構,大幅降低運行門檻,適合 128GB 以上記憶體機器

核心亮點

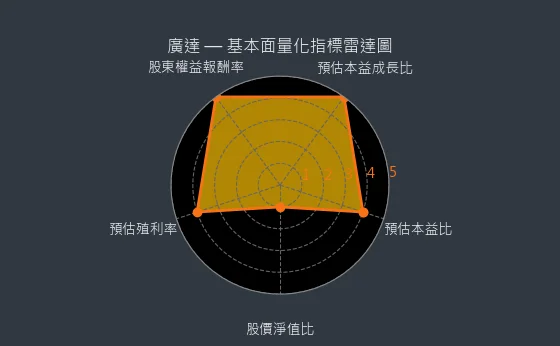

- 預估本益比分數 5 分,反映極為難得的低估機會:廣達目前預估本益比 11.78 倍,顯著偏離公司長期估值軌跡,處於估值曲線的極端下方。

- 預估本益成長比分數 5 分,具備極高成長安全邊際與價值:廣達預期本益成長比 0.28 (小於1),代表其成長性遠超目前估值水平,提供了極大的潛在上漲空間與投資安全邊際。

- 股東權益報酬率分數 5 分,反映出神入化的資本運營藝術:廣達目前股東權益報酬率 36.95%,這種超越 25% 的非凡表現,證明公司已將股東資本的運用提升至藝術般的境界。

- 業績成長性分數 5 分,具備卓越非凡的內生與外延雙重增長驅動力:42.33% 的預估盈餘年增長率,強烈反映了 廣達 在產品技術創新、高效市場滲透乃至成功的戰略併購整合方面擁有卓越非凡的綜合增長能力。

- 訊息多空比分數 5 分,市場對公司短期展望的討論呈現一面倒的樂觀:從近期消息的整體基調來看,市場對 廣達 短期內的發展展望,幾乎呈現出一面倒的高度樂觀與期待。

- 題材利多分數 4 分,題材性因素為股價短期波動的參考之一,不宜過度解讀:廣達所涉及的市場題材性因素是影響其短期股價波動的眾多因素之一,投資人不宜將其視為唯一的或決定性的因素。

主要風險

- 股價淨值比分數 1 分,市場給予極端樂觀預期,股價對負面消息極其敏感:廣達的股價淨值比 5.57 倍,反映市場可能對其未來增長、盈利能力或無形資產價值給予了極度樂觀乃至不切實際的預期,股價對任何負面消息或預期落空都將極其敏感。

- 產業前景分數 1 分,產業鏈上下游普遍不景氣,整體環境不利:廣達身處的產業(PC-品牌、代工、伺服器-品牌、代工、液冷-液冷散熱、低軌衛星-連接器、材料、5G-概念、人工智能-GoogleTPU、AI伺服器-AI伺服器、量子-量子概念股),其上下游產業鏈可能均處於不景氣狀態,形成了整體不利的經營環境。

- 法人動向分數 1 分,法人加速撤離,市場信心嚴重潰散:觀察到三大法人對 廣達 採取加速撤離或恐慌性拋售的策略,這通常反映了市場對公司基本面惡化或重大利空事件的信心已嚴重潰散。

綜合評分對照表

| 項目 | 廣達 |

|---|---|

| 綜合評分 | 7.7 分 |

| 趨勢方向 | ↗ |

| 公司登記之營業項目與比重 | 電子產品99.64% 其他電子產品0.36% (2023年) |

| 公司網址 | https://www.quantatw.com |

| 法說會日期 | 114/03/18 |

| 法說會中文檔案 | 法說會中文檔案 |

| 法說會影音檔案 | 無影音檔案 |

| 目前股價 | 300.0 |

| 預估本益比 | 11.78 |

| 預估殖利率 | 4.49 |

| 預估現金股利 | 13.48 |

圖(1)2382 廣達 綜合評分(本站自行繪製)

量化細部綜合評分:9.4

圖(2)2382 廣達 量化細部綜合評分(本站自行繪製)

質化細部綜合評分:5.9

圖(3)2382 廣達 質化細部綜合評分(本站自行繪製)

投資建議與評級對照表

價值型投資評級:★★★☆☆

- 評級方式:具價值:具有明顯估值優勢+股息收益率高於市場平均

- 評級邏輯:基於財務安全性、股利率、估值溢價等指標綜合判斷

成長型投資評級:★★★★★

- 評級方式:中高速成長:營收/獲利年增率15%-30%+具成長動能

- 評級邏輯:考量營收成長動能、利潤率變化、市場擴張速度等要素

題材型投資評級:★★★★☆

- 評級方式:具題材性,動能中等:與主流題材相關+成交量能穩定

- 評級邏輯:結合市場熱度、政策敏感度、產業趨勢關聯性分析

投資類型適用性對照表

| 投資類型 | 目前評級 | 建議持有週期 | 風險屬性 | 適用市場環境 |

|---|---|---|---|---|

| 價值型 | ★★★☆☆ | 6-24個月 | 中低 | 市場修正期/震盪期 |

| 成長型 | ★★★★★ | 12-36個月 | 中高 | 多頭趨勢明確期 |

| 題材型 | ★★★★☆ | 1-6個月 | 高 | 資金行情熱絡期 |

公司基本面分析

基本面量化分析

財務狀況分析

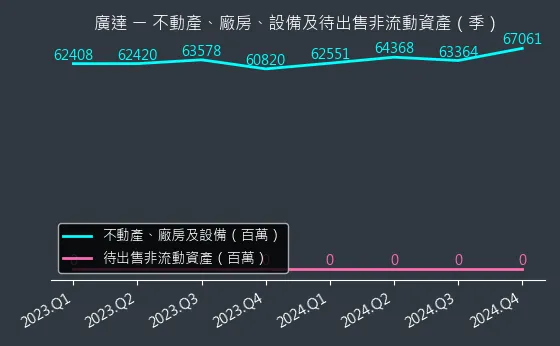

資本支出狀況:廣達的非流動資產數據主要走勢呈現微弱上升趨勢。資產變化幅度適中,趨勢較為可靠,數據相對穩定,本指標為基本面領先指標,代表設備適度更新。

(判斷依據:資產配置變化體現業務發展方向。)

圖(4)2382 廣達 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製)

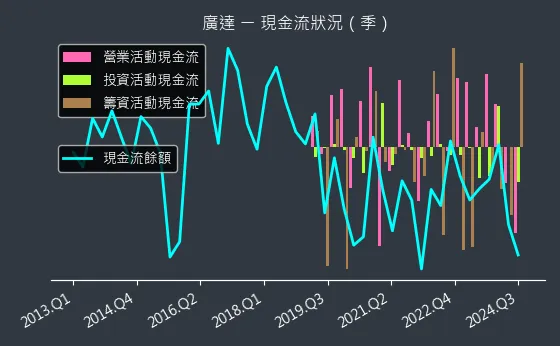

現金流狀況:廣達的現金流數據主要呈現穩定來回振盪趨勢。現金流變化幅度適中,趨勢存在不確定性,數據波動處於正常範圍,代表現金儲備無重大變化。

(判斷依據:資金流向分析有助於評估投資決策成效。)

圖(5)2382 廣達 現金流狀況(本站自行繪製)

獲利能力分析

存貨與平均售貨天數:廣達的存貨與平均售貨天數數據主要呈現穩定來回振盪趨勢。存貨與平均售貨天數變化幅度較為明顯,趨勢較為可靠,數據相對穩定,代表產品銷售速度持平。

(判斷依據:結合平均售貨天數(DSI)分析,能更全面評估存貨健康度及變現能力。)

圖(6)2382 廣達 存貨與平均售貨天數(本站自行繪製)

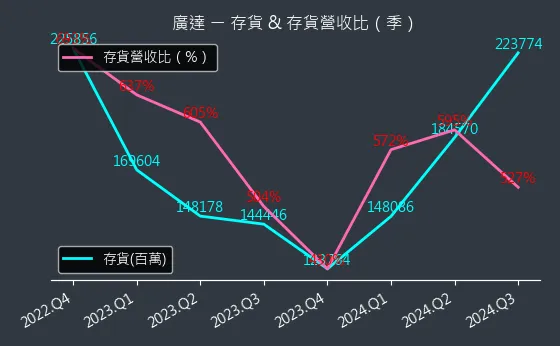

存貨與存貨營收比:廣達的存貨與存貨營收比數據主要呈現強烈上升趨勢。存貨與存貨營收比變化幅度極為顯著,趨勢高度可靠,數據波動處於正常範圍,代表存貨積壓嚴重,遠超營收支撐能力。

(判斷依據:存貨營收比衡量企業每單位營收所對應的存貨水平,是評估存貨管理效率和銷售匹配度的關鍵指標。)

圖(7)2382 廣達 存貨與存貨營收比(本站自行繪製)

三率能力:廣達的三率能力數據主要呈現劇烈下降趨勢。三率能力變化幅度較為明顯,趨勢較為可靠,數據波動處於正常範圍,代表成本失控嚴重影響。

(判斷依據:若毛利率提升但營益率下降,可能意味著營業費用增長過快。)

圖(8)2382 廣達 獲利能力(本站自行繪製)

成長性分析

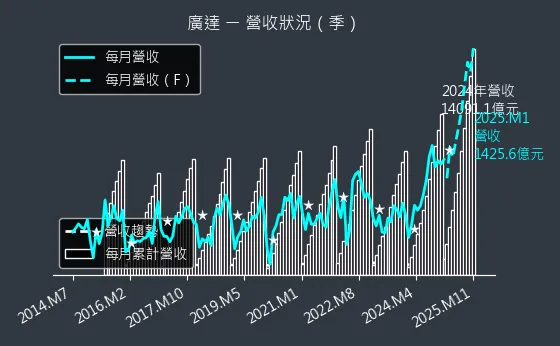

營收狀況:廣達的營收狀況數據主要呈現波動來回振盪趨勢。營收狀況變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表營收表現持平。

(判斷依據:高營收增長若伴隨不成比例的成本增加,可能損害長期獲利能力。)

圖(9)2382 廣達 營收趨勢圖(本站自行繪製)

合約負債與 EPS:廣達的合約負債與 EPS 數據主要呈現穩定上升趨勢。合約負債與 EPS 變化幅度較為明顯,趨勢較為可靠,數據相對穩定,代表客戶預付款項穩健成長,未來獲利可期。

(判斷依據:合約負債是未來營收的先行指標,其變動預示企業未來的營收確認能力,進而影響EPS。)

圖(10)2382 廣達 合約負債與 EPS(本站自行繪製)

EPS 熱力圖:廣達的EPS 熱力圖數據主要呈現強烈上升趨勢。EPS 熱力圖變化幅度極為顯著,趨勢較為可靠,數據波動較為劇烈,代表各季度 EPS 預測值均顯著高於前期,成長動能明確。

(判斷依據:結合年增率(YoY)與季增率(QoQ)的變化,能更細緻地分析季節性因素及短期增長動能。)

圖(11)2382 廣達 EPS 熱力圖(本站自行繪製)

估值分析

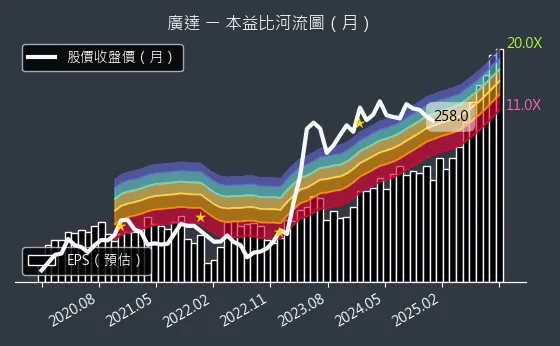

本益比河流圖:廣達的本益比河流圖數據主要呈現劇烈下降趨勢。本益比河流圖變化幅度較為明顯,趨勢高度可靠,數據波動處於正常範圍,代表未來盈利預期大幅改善,顯著拉低遠期P/E水平。

(判斷依據:若股價持續突破河流上緣,需警惕估值泡沫風險;若跌破下緣,可能存在價值低估機會,但需結合基本面確認。)

圖(12)2382 廣達 本益比河流圖(本站自行繪製)

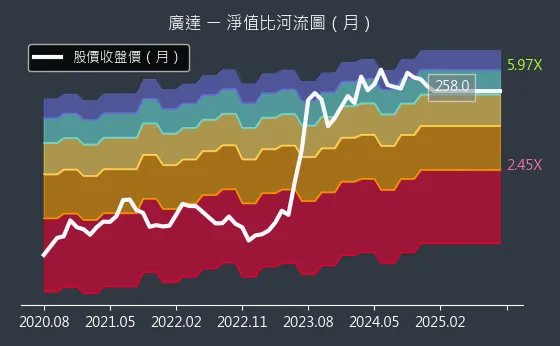

淨值比河流圖:廣達的淨值比河流圖數據主要呈現強烈上升趨勢。淨值比河流圖變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表股價相對於淨值呈現明顯高估狀態。

(判斷依據:當股價(月K線收盤價)位於河流圖的下緣或以下時,表示P/B比處於歷史低位,可能意味著股價相對其帳面價值被低估。)

圖(13)2382 廣達 淨值比河流圖(本站自行繪製)

產業觀點與前言

廣達電腦(2382)已不再僅是過去投資人印象中的筆記型電腦代工龍頭,而是這波 AI 產業革命中,最關鍵的算力基礎設施建築師。從 2024 年全年營收突破 1.4 兆元大關,到 2025 年受惠於 NVIDIA Blackwell 架構的全面放量,廣達展現了驚人的爆發力。這家企業憑藉著深厚的研發底蘊與靈活的全球布局,成功將營運重心從「量」的筆電製造,轉向「質」的 AI 系統整合。本文將深入剖析廣達如何透過技術護城河、供應鏈優勢及全球產能調度,在強敵環伺的科技戰場中,持續擴大其領先優勢。

公司概要與發展歷程

企業核心與轉型軌跡

廣達電腦股份有限公司(Quanta Computer Inc.)成立於 1988 年,由林百里董事長創立,總部位於桃園龜山。作為全球 Fortune 500 大企業,廣達在科技產業的地位舉足輕重。公司發展歷程堪稱台灣電子產業轉型的縮影,從早期的筆記型電腦(NB)代工王者,逐步演進為雲端運算與 AI 伺服器的領導廠商。

發展階段里程碑

廣達的成長軌跡可劃分為三個關鍵時期:

-

筆電代工奠基期(1988-2010):以優異的設計製造能力,拿下全球筆電代工市占率第一,成為 Apple、HP、Dell 等品牌的核心夥伴。

-

雲端佈局轉型期(2010-2020):林百里董事長洞燭機先,成立旗下品牌 雲達科技(QCT),跳過傳統品牌商,直接與 Google、Meta 等雲端服務供應商(CSP)合作,奠定資料中心業務基礎。

-

AI 算力爆發期(2021-至今):憑藉與 NVIDIA 超過 20 年的深度合作,廣達率先切入 AI 伺服器市場,掌握 MGX 與 GB200 等關鍵架構,成為 AI 時代的軍火供應商。

組織規模與全球佈局

廣達全球員工數萬人,研發中心位於台灣,是公司的「大腦」,負責最先進的 AI 伺服器與液冷技術開發。生產基地則採「全球在地化」策略,除中國上海、重慶外,近年積極擴張泰國、美國及墨西哥產能,以應對地緣政治風險及客戶對供應鏈韌性的要求。

主要業務範疇分析

核心營運模式

廣達的核心營運模式為 ODM(原始設計製造)與 JDM(協同研發),憑藉優異的研發設計能力與大規模生產製造實力,為全球頂尖品牌客戶提供從產品概念發想、設計開發、生產製造到全球運籌的一站式服務。

近年來,廣達積極轉型,透過旗下自有品牌 QCT,直接面向企業級客戶與雲端服務供應商(Cloud Service Providers, CSP),提供高效能伺服器、儲存設備、網路交換器及整合式雲端基礎架構解決方案,在全球大型雲端資料中心市場取得領先地位。

關鍵技術優勢:液冷與系統整合

廣達之所以能領先同業,關鍵在於 液冷技術(Liquid Cooling) 的深耕。隨著 AI 晶片功耗(TDP)突破千瓦,傳統風冷已不敷使用。廣達自主研發冷卻分配單元(CDU)與水冷板,能提供高可靠度的散熱方案,這成為贏得 CSP 客戶訂單的關鍵門票。

此外,透過 QCT 的直銷模式,廣達能直接參與客戶的架構設計,大幅提升客戶黏著度。特別是在 整機櫃(Rack-level)整合能力 上,廣達具備從 L6(主機板)到 L11(整機櫃組裝測試)的一條龍服務能力,這對於追求快速部署(Time-to-Market)的資料中心客戶而言,是極具吸引力的價值主張。

產品系統與應用說明

廣達的產品組合極為多元,涵蓋了從個人運算裝置到大型企業級基礎設施的廣泛範疇,主要可分為以下幾大類:

筆記型電腦 (Notebook PC)

作為廣達的起家厝與傳統強項,持續為全球主要品牌代工各類型筆記型電腦,市佔率約 24%,穩居全球龍頭地位。

圖(14)筆記型電腦(資料來源:廣達公司網站)

伺服器與雲端運算 (Server & Cloud Computing)

透過 QCT 品牌提供標準伺服器、AI 伺服器、高密度伺服器、儲存解決方案及網路交換器等。特別在 AI 伺服器領域,廣達已成為 NVIDIA 等晶片大廠的重要合作夥伴,為 Meta、Google、Microsoft、Amazon 等大型 CSP 提供關鍵基礎設施。該業務已成為公司最主要的成長引擎。

圖(15)伺服器產品(資料來源:廣達公司網站)

圖(16)液冷機櫃及交換機系列(資料來源:廣達公司網站)

車用電子與其他應用

切入車用電子領域,提供車載資訊娛樂系統(IVI)、先進駕駛輔助系統(ADAS)相關控制器、電子控制單元(ECU)及自動駕駛電腦等,客戶包括 Tesla、GM 等國際車廠。此外,亦涵蓋 AIoT、智慧醫療及 5G 通訊產品。

營收結構與比重分析

產品營收結構

廣達的營收結構已發生質變,伺服器相關業務已超越傳統筆記型電腦業務,成為最主要的營收貢獻來源。根據 2024 年第三季財報資料,產品營收結構如下:

- 筆記型電腦:營收佔比約 43%,市場需求相對成熟穩定。

- 伺服器:營收佔比提升至 35%,其中 AI 伺服器為主要成長動能。法人預估 2025 年至 2026 年伺服器營收占比將持續攀升。

- 其他產品:包含 AIoT、智慧家庭、車用電子、通訊產品等,合計佔比約 22%。

財務績效分析

根據廣達 2025 年 2 月 27 日發布的 113 年(2024年)第四季財務暨營運報告,公司繳出了亮眼的成績單:

| 項目 | 2024 全年金額 (新台幣) | 年增率 (YoY) | 備註 |

|---|---|---|---|

| 營業收入 | 1.41 兆元 | +30.0% | AI 伺服器出貨放量帶動 |

| 營業毛利 | 1,107.6 億元 | +30.5% | 毛利率站穩 7.9% |

| 營業淨利 | 616.2 億元 | +41.5% | 營運效率提升 |

| 稅後淨利 | 597.0 億元 | +50.5% | 獲利創歷史新高 |

| 每股盈餘 | 15.49 元 | +50.5% | 優於 2023 年的 10.29 元 |

| 現金股利 | 13.00 元 | – | 配發率達 84% |

- 營收表現:2024 全年合併營收達新台幣 1.41 兆元,年增 30.0%。

- 獲利能力:2024 年營業毛利達 1,107.6 億元,毛利率站穩 7.9%,年增 30.5%。營業淨利為 616.2 億元,年增 41.5%。

- 每股盈餘:2024 年基本每股盈餘(EPS)達 15.49 元,較 2023 年的 10.29 元大幅成長 50.5%。

- 股利政策:董事會決議 2024 年配發現金股利 13.00 元,配發率達 84%,展現公司回饋股東的誠意與穩健的財務狀況。

客戶群體與價值鏈分析

客戶結構圖解

廣達的客戶名單涵蓋了全球科技產業的精銳。透過以下圖表可一窺其與客戶的緊密連結:

價值鏈定位

- 雲端巨頭(CSP):廣達直接供貨給四大 CSP,這種直銷模式(ODM Direct)讓廣達能享有較高的議價權。

- 筆電品牌:長期作為 Apple MacBook 的主要代工廠,廣達在工藝精度與供應鏈管理上深受客戶信賴。

- 晶片夥伴:與 NVIDIA 的合作關係尤為關鍵。廣達是 MGX 與 GB200 架構的首批合作夥伴,這使其在晶片缺貨時能獲得優先配額。

營業範圍與地區布局

區域市場分析

廣達的客戶高度集中於北美地區,這反映了全球雲端巨頭(CSP)的所在地。根據 2024 年第三季資料,區域營收分布如下:

美國市場 佔比超過五成,主要來自 Google、Meta、Amazon 及 Microsoft 的伺服器訂單。歐洲市場 則以車用電子與電信設備為主。

全球生產基地布局

為達到供應鏈韌性與彈性,廣達在全球多地設有生產據點,採「全球在地化」策略:

- 台灣:桃園龜山設有總部、研發中心及部分高階產品生產線,負責最先進的 AI 伺服器試產(NPI)。

- 中國大陸:上海、常熟、重慶為傳統筆記型電腦及部分伺服器製造重鎮。

- 泰國:春武里府設有 QCT 伺服器與儲存設備生產基地,定位為中國以外最大的生產中心。

- 美國:加州與田納西州設有伺服器組裝廠,負責 AI 伺服器的後段組裝(L10/L11),以貼近客戶並滿足在地化需求。

- 墨西哥:新萊昂州設廠,主要生產車用電子產品及部分伺服器,以因應北美市場需求及關稅政策。

競爭優勢與核心技術解析

1. 液冷散熱技術:AI 時代的關鍵門票

在 AI 算力競賽中,散熱能力決定了運算效能的上限。廣達在 液冷技術(Liquid Cooling) 領域的佈局極早,並已掌握多項關鍵技術:

- 直接液冷(Direct-to-Chip, D2C):透過水冷板(Cold Plate)直接貼合 GPU 與 CPU,將熱能高效帶走。廣達已具備量產 NVIDIA GB200 NVL72 液冷機櫃的能力。

- 冷卻分配單元(CDU):自主研發與整合 CDU,這是液冷系統的心臟,負責控制冷卻液的流量與壓力,技術門檻極高。

- 側櫃式(Sidecar)設計:針對高密度運算機櫃,廣達能提供整合式的液冷側櫃解決方案,解決資料中心空間與散熱的雙重挑戰。

2. 研發領先與技術護城河

廣達堅持「工程師治校」文化,研發投入不手軟。在電源管理及高速訊號傳輸等領域擁有深厚專利,能解決 AI 伺服器的高功耗痛點。這種從 L6(主機板)到 L11(整機櫃)的垂直整合研發能力,使其不易被競爭對手單純以價格戰取代。

3. 規模經濟與採購優勢

作為年營收破兆的大廠,廣達在記憶體、被動元件等關鍵零組件的採購上擁有極強的議價能力,能有效控制成本。特別是在 AI 晶片緊缺時期,廣達憑藉與 NVIDIA 的長期夥伴關係,往往能獲得優先供貨。

個股質化分析

近期重大事件分析

資本市場與擴產動作

為了支應 AI 伺服器龐大的備料需求(NVIDIA 晶片單價極高)及全球擴產,廣達近期有以下重大舉措:

- 海外存託憑證(GDR):董事會通過在 10 億股額度內辦理現金增資,以充實營運資金並進行海外購料。

- 美國廠擴建:2025 年 12 月 24 日,廣達代子公司 QMN 公告斥資約新台幣 26.75 億元 取得美國加州廠設備與租賃權,全力衝刺北美 AI 伺服器產能。

- ESG 聯貸案:2025 年 12 月 19 日,兆豐銀主辦廣達子公司 20 億美元 ESG 聯貸案,超額認購 1.4 倍,顯示銀行團對其營運前景信心十足。

營運績效亮點

- 營收創高:2024 年營收突破 1.4 兆元,2025 年第一季營收年增近九成,顯示 AI 伺服器出貨動能強勁。

- 封關日表現:2025 年 12 月 31 日台股封關日,廣達股價表現亮眼,上漲 3.61% 收在 272.5 元,反映市場對其 2026 年展望的樂觀預期。

個股新聞筆記彙整

-

2026.05.15:外資評價分歧,短期毛利率受機櫃出貨佔比提升與記憶體成本上升拖累,目標價落差大

-

2026.05.15:管理層重申 AI 伺服器維持三位數高成長,預估 26 年 EPS 介於 23.32 至 24.66 元

-

2026.05.15:受惠北美雲端巨擘加碼 AI 基礎建設,2H26 將迎來 Vera Rubin 伺服器新一波成長循環

-

2026.05.14:1Q26 EPS 創同期新高,但受 GB200 轉 GB300 一次性矯正費用影響致獲利減少

-

2026.05.14:合約負債持續增加並創新高,顯示訂單動能強勁,表現優於同業緯創

-

2026.05.14:市場擔憂三率下降可能引發股價回檔,公司預期一次性費用於 2Q26 不再發生

-

2026.05.14:代工 Apple 平價版 MacBook Neo,並受惠 AI 伺服器出貨動能,獲利展望樂觀

-

2026.05.14:獲利:預估 25 年 EPS 17.9 元,26 年 EPS 成長至 22.0 元(年增 23%)

-

2026.05.13:廣達本周舉辦法說,與輝達合作密切,26 年 AI伺服器營收有望呈三位數成長

-

2026.05.13: 4M26 營收 3,399 億元,年增 120.7%,累計前 4M26 營收破兆元創同期新高

-

2026.05.13:AI 伺服器為主要動能,出貨主力已轉為 GB300,預期 26 年伺服器營收比重上看八成

-

2026.05.11:群創傳攜手台積電攻AI封裝,其餘權值股如鴻海、廣達亦收紅

-

2026.05.10:廣達 4M26 筆電出貨350萬台,受基期影響月減34%但年增6%,營運展望法說會說明

-

2026.05.10:廣達 26 年 資本支出上調至300億,計畫年底前美、泰AI伺服器產能倍增

-

2026.05.09:廣達 4M26 營收3399.21億年增120.7%創同期新高,前4月累計營收破兆

-

2026.05.09:廣達週五收盤價340.5元,當週股價上漲8.96%

-

2026.05.09:AI代理需求帶動CPU短缺,投顧上修伺服器成長率並看好廣達等台廠受惠

-

2026.05.09:COMPUTEX 2026規模創新高,分析師看好廣達等老AI概念股受惠輝達平台升級

-

2026.05.07:八大公股趁台股大漲之際賣超多檔熱門股,廣達等電子權值股均名列賣超名單

-

2026.05.07:AI族群權值股廣達表現強勁,2026.05.06股價漲幅逾5%

-

2026.05.06:受惠AI需求市值大爆發入列0050前段班,今日股價走強漲逾5%為撐盤重心

-

2026.05.04:OpenAI躍數位管家,廣達、緯創等受惠

-

2026.05.04:OpenAI在AI代理領域突破強化算力建置,有利於廣達等伺服器廠

-

2026.05.02:老牌AI股廣達隨大盤及族群反彈,早盤表現強勁

-

2026.05.02:迎 AI 伺服器成長浪潮,產能目前處於全速運轉狀態,積極因應各大 CSP 客戶強勁需求

-

2026.04.30:伺服器大廠廣達今日股價走跌

-

2026.04.29:為Google TPU代工夥伴,3M26 筆電出貨月增達165%,2Q26 伺服器目標出貨逾7千台

-

2026.04.29:隨美、泰、德新產能陸續啟用,市場期待林百里展望指標,激勵股價創兩年來波段新高

-

2026.04.29:受大盤成交爆1.4兆天量劇烈震盪影響,先前股價曾終場下跌3.88%收於322元

-

2026.04.28:受惠Meta資料中心投資,看好 26 年 AI伺服器營收增三位數,預估資本支出300億元

-

2026.04.27:雲端客戶需求維持高位,伺服器業務為主要成長動能,目標價看好至 400 元

-

2026.04.19:廣達現金股利總額突破500億元;受惠AI散熱技術需求,股價與產業地位皆飛上枝頭

-

2026.04.18:廣達具亮麗基本面獲外資加碼,與台積電等15檔個股共同扛起台股多頭人氣大旗

-

2026.04.18:廣達 25 年 平均薪資221.8萬元蟬聯電子五哥冠軍,調薪幅度達6.02%

-

2026.04.18:強勁伺服器需求帶動廣達股價表現,成為謝金河點名站在AI浪尖上的科技巨擘

-

2026.04.17:廣達股價逆勢上漲1.41%收323元,獲三大法人砸26.9億元買超8318張位居五哥之首

-

2026.04.17:大摩調升廣達目標價至400元,首季EPS預估達6.42元,較市場共識高26%

-

2026.04.17:老AI股廣達具高股息及填息慣性,為外資布局重點,股價逆勢漲4.5元

-

2026.04.16:Meta與博通延長合作,廣達等協力廠將受惠ASIC伺服器商機,廣達早盤走揚

-

2026.04.16:陳學進看好AI伺服器供應鏈,包含廣達等老AI股,建議逢低偏多布局

-

2026.04.16: 3M26 筆電出貨優於預期43%,客戶提前拉貨,廣達二季動能持續,股價漲10元

-

2026.04.16:國家隊獲利了結調節持股,4M26 累計賣超廣達41.4億元,撤出對盤勢影響有限

-

2026.04.16:1Q26 營收年增 67% 優於預期,GB 系列機櫃出貨約 5 千櫃

-

2026.04.16:2Q26 受惠 GB300 需求持續成長,營收動能有望維持不俗

-

2026.04.16: 3M26 營收創歷史新高,1Q26 營收亦創單季新高,受惠 AI 機櫃出貨順暢與蘋果新產品拉貨

-

2026.04.16:1Q26 累計 AI 機櫃出貨達 5,600 櫃,規模優於預期; 3M26 筆電受 MacBook Neo 動能帶動大幅成長

-

2026.04.16:獲利:1Q26 營收優於市場預期 20%,投資評等增加持股,目標價 321 元

-

2026.04.15:機器人族群強勢,但廣達等概念股盤中表現疲軟,跌幅超過3%

-

2026.04.15:廣達 1Q26 AI伺服器出貨約5千櫃,預估二季突破7千櫃,目標價調高至370元

-

2026.04.15:廣達股價下跌14.5元收308.5元,外資賣超前十名包含廣達

-

2026.04.15:廣達首季筆電出貨優於預期,法人看好蘋果新機訂單挹注,有助鞏固成長動能

-

2026.04.15: 3M26 營收月增 68%、年增 88% 優於預期,受惠 GB 伺服器放量及筆電提前出貨

-

2026.04.15:取得 Oracle GB300 訂單,且 2H26 將受惠 ASIC 專案放量,維持正向看法

-

2026.04.14:聯發科漲逾6%,鴻海、台達電與廣達同步收紅,電子權值股氣勢強勁

-

2026.04.14:廣達首季營收創同期新高,3M26 年增近90%,受益雲端巨頭擴建及GB300平台出貨

-

2026.04.14:廣達盤中上漲6元至325元,股利擬配15.6元,殖利率約4%至5%具防護罩

-

2026.04.14:大型資料中心算力需求強勁,廣達等ODM廠受惠,法人維持買進評等

-

2026.04.14:台股大漲帶動權值股點火,廣達今日同步收紅,並名列AI鏈核心成員

-

2026.04.14: 3M26 營收創新高且優於預期,受惠 GB 系列 AI 伺服器出貨強勁及筆電 ASP 提升

-

2026.04.14: 2Q26 AI 伺服器動能持續,GB300 出貨量攀升,2H26 ASIC 專案將逐步放量

-

2026.04.14: 3M26 營收 3,628 億元首度站上三千億大關創歷史新高,1Q26 合併營收亦改寫單季新猷

-

2026.04.14:伺服器業務聚焦 GB300 平台,預期營收將逐季成長,並配合輝達規劃導入下一代 Rubin 平台

-

2026.04.13:蘋果筆電大追單動員產能,外資看好AI伺服器出貨追平鴻海,為ASIC代工首選

-

2026.04.13:今日隨盤勢震盪收跌,遭公股行庫調節賣超逾20億,目前維持在300至335元格局

-

2026.04.13:受惠蘋果筆電緊急追單動能,3M26 營收表現強勁,為 AI 伺服器與消費性電子雙重受惠者

-

2026.04.12: 3M26 及首季營收雙刷歷史新高,AI伺服器需求爆發,獲外資、投信及自營商同步加碼

-

2026.04.12:1Q26 營收 8,092 億元創單季新高,受惠 GB300 伺服器放量,表現優於預期

-

2026.04.12:AI 伺服器需求強勁,預計 26 年 營收年增 50% 達 3.2 兆元,營收占比將逾 8 成

-

2026.04.12:獲利: 25 年 EPS 預估 19.45 元,26 年 上調至 24.86 元,維持買進評等

-

2026.04.12:Apple 平價版 MacBook 挹注短期營收,但記憶體漲價導致客戶提前拉貨,2H26 恐轉淡

-

2026.04.12:高單價伺服器機櫃出貨占比大增,將壓抑整體毛利率表現,預估 26 年 降至 5.84%

-

2026.04.12:雲端服務商與主權雲需求穩健,預計 26 年 全球 AI 伺服器出貨量年增 20% 以上

-

2026.04.12:NVIDIA GB300 機櫃售價較前代提升 37.9%,帶動代工廠平均售價與營收成長

-

2026.04.11:受惠AI助威,3M26 營收報喜並名列營收創高個股,且名列全體千金股比重近六成之指標企業

-

2026.04.10: 3M26 營收3628億年增88.42%奪冠,首季累計營收站穩8千億大關,筆電出貨優於預期

-

2026.04.10:AI伺服器L11機櫃與液冷具領先優勢且營收占比同業最高,法人看好產品組合優化帶動毛利

-

2026.04.10:獲三大法人與投信買超前十名,大戶持股創高,市場認同老牌AI龍頭技術門檻顯著領先

-

2026.04.10:股價創三年新高,終場漲3.99%收325.5元,成交額達59.44億元,技術面突破盤整區

-

2026.04.10: 3M26 營收3628億(年增88%),首季營收超越預期18%且營收創同期新高

-

2026.04.10: 3M26 筆電出貨530萬台(月增165%),受惠提前拉貨與主要客戶推新產品

-

2026.04.10:加速GB300出貨,且AI伺服器動能強勁, 2Q26 GB系列有望突破7000櫃

-

2026.04.10:大摩與大和同步給予「加碼/買進」評級,並將目標價一致上調至370元

-

2026.04.10:今日股價早盤小漲後呈分歧震盪,盤中曾逆勢下跌,終場隨電子族群走揚收紅

-

2026.04.10:受惠 AI 伺服器需求,外資出具報告喊買,看好後續成長動能

-

2026.04.09:輝達Rubin出貨面臨遞延風險將影響代工廠,受局勢干擾,股價盤中一度跌逾4%失守三百

-

2026.04.09:位列法人買超前十,高盛維持中立評等且看好營運逐季走升,尾盤受大盤急拉助攻翻紅

-

2026.04.09: 3M26 營收刷新紀錄衝破 3,000 億元大關,受惠 AI 伺服器強勁需求,營運動能極其強悍

-

2026.04.08: 3M26 及首季營收雙刷歷史新高,AI營收佔比衝七成,訂單能見度達 27 年 且業績挑戰翻倍

-

2026.04.08:GB200良率提升帶動出貨並擴大產能,獲外資與自營商同步加碼建倉,股價重返300元大關

-

2026.04.08: 3M26 營收3628億年增88%,首季營收8092億創歷史新高,AI伺服器業務預計翻倍成長

-

2026.04.08:受惠雲端大廠強勁拉貨,機櫃出貨預估年增逾150%,獲外資斥資百億重金掃貨3.3萬張

-

2026.04.08:廣達隨大盤強彈漲逾6%並以最高點作收,市值位列台股前八強,帶動大盤整體上攻氣勢

-

2026.04.07:4Q25 出貨量季增 34%,市佔率大幅跳升至 21.1%,展現強大的 AI 伺服器訂單執行力

-

2026.04.07:受惠於雲端服務商(CSP)對 GB 系列機架的強勁拉貨,26 年 營收成長動能明確

-

2026.04.07:算力需求升級,廣達預計 2H26 量產Vera Rubin伺服器,力拚 26 年業績雙位數成長

-

2026.04.07:廣達今日隨電子權值股同步開高走強,終場維持漲勢順利收紅

-

2026.04.05:Google新AI模型Gemma 4降臨,廣達受惠訂單量爆發,接單動能有望大幅轉強

產業面深入分析

產業-1 PC-品牌、代工產業面數據分析

PC-品牌、代工產業數據組成:仁寶(2324)、精英(2331)、聯強(2347)、宏碁(2353)、英業達(2356)、華碩(2357)、藍天(2362)、技嘉(2376)、微星(2377)、廣達(2382)、輔信(2405)、緯創(3231)、和碩(4938)

PC-品牌、代工產業基本面

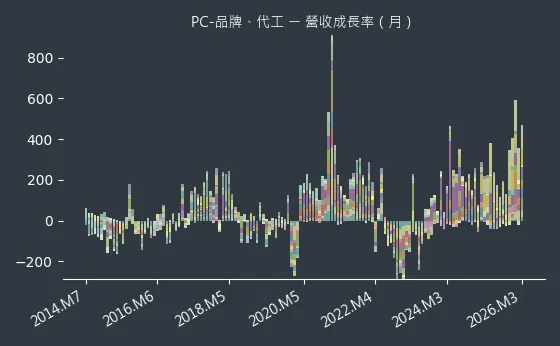

圖(17)PC-品牌、代工 營收成長率(本站自行繪製)

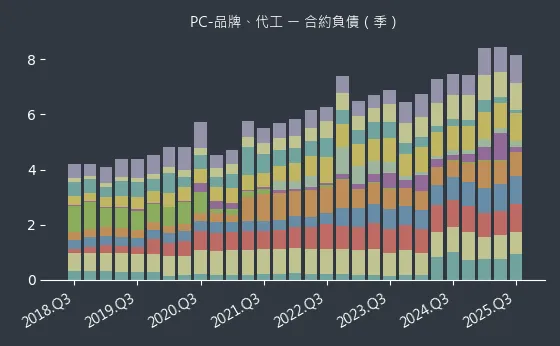

圖(18)PC-品牌、代工 合約負債(本站自行繪製)

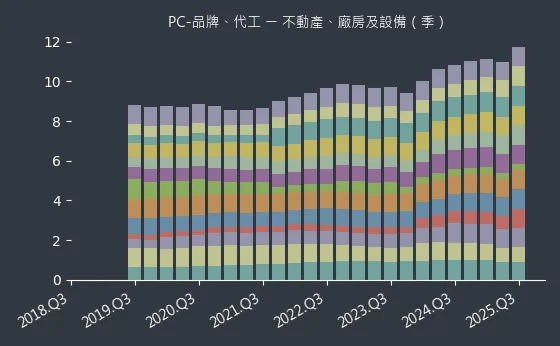

圖(19)PC-品牌、代工 不動產、廠房及設備(本站自行繪製)

PC-品牌、代工產業籌碼面及技術面

圖(20)PC-品牌、代工 法人籌碼(日更新)(本站自行繪製)

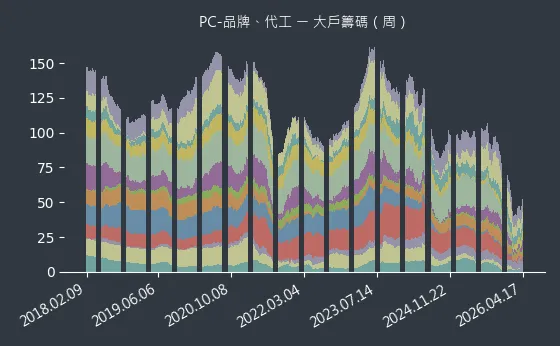

圖(21)PC-品牌、代工 大戶籌碼(週更新)(本站自行繪製)

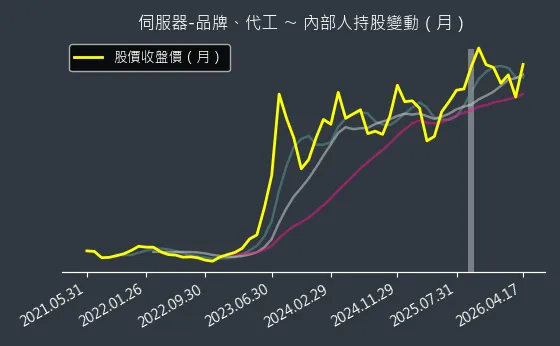

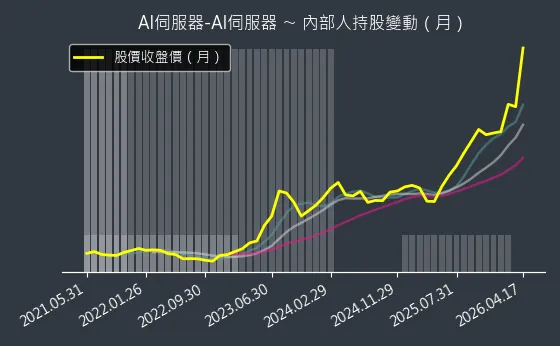

圖(22)PC-品牌、代工 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-2 伺服器-品牌、代工產業面數據分析

伺服器-品牌、代工產業數據組成:英業達(2356)、廣達(2382)、緯創(3231)、神達(3706)

伺服器-品牌、代工產業基本面

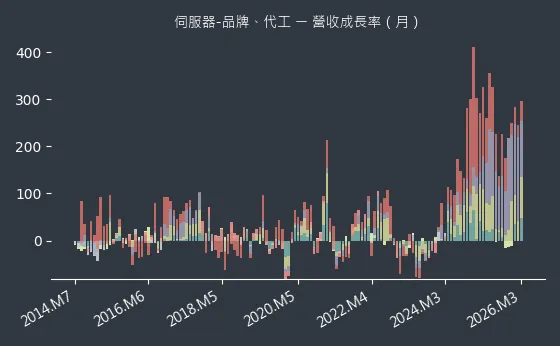

圖(23)伺服器-品牌、代工 營收成長率(本站自行繪製)

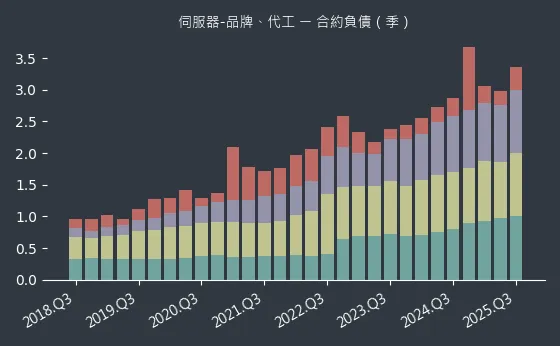

圖(24)伺服器-品牌、代工 合約負債(本站自行繪製)

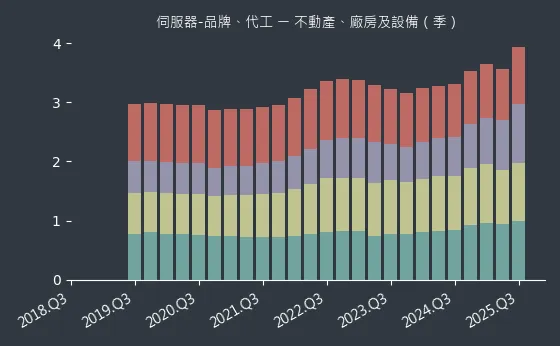

圖(25)伺服器-品牌、代工 不動產、廠房及設備(本站自行繪製)

伺服器-品牌、代工產業籌碼面及技術面

圖(26)伺服器-品牌、代工 法人籌碼(日更新)(本站自行繪製)

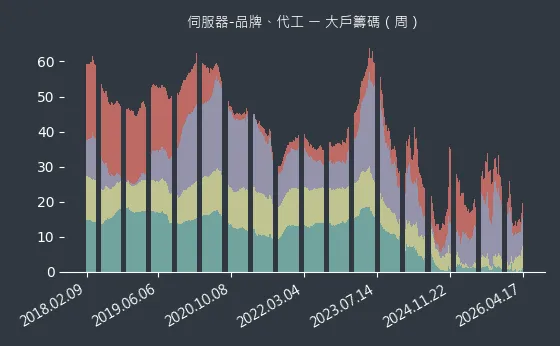

圖(27)伺服器-品牌、代工 大戶籌碼(週更新)(本站自行繪製)

圖(28)伺服器-品牌、代工 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-3 液冷-液冷散熱產業面數據分析

液冷-液冷散熱產業數據組成:吉茂(1587)、台達電(2308)、金像電(2368)、技嘉(2376)、廣達(2382)、台光電(2383)、建通(2460)、晟銘電(3013)、精確(3162)、雙鴻(3324)、旭品(3325)、泰碩(3338)、健策(3653)、智伸科(4551)、科際精密(4568)、廣運(6125)、尼得科超眾(6230)、元山(6275)、富世達(6805)、宏碩系統(6895)、AMAX-KY(6933)、大井泵浦(6982)、博智(8155)、高力(8996)

液冷-液冷散熱產業基本面

圖(29)液冷-液冷散熱 營收成長率(本站自行繪製)

圖(30)液冷-液冷散熱 合約負債(本站自行繪製)

圖(31)液冷-液冷散熱 不動產、廠房及設備(本站自行繪製)

液冷-液冷散熱產業籌碼面及技術面

圖(32)液冷-液冷散熱 法人籌碼(日更新)(本站自行繪製)

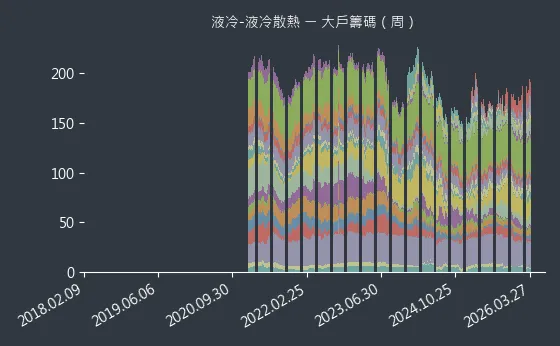

圖(33)液冷-液冷散熱 大戶籌碼(週更新)(本站自行繪製)

圖(34)液冷-液冷散熱 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-4 低軌衛星-連接器、材料產業面數據分析

低軌衛星-連接器、材料產業數據組成:華通(2313)、敬鵬(2355)、燿華(2367)、金像電(2368)、廣達(2382)、信邦(3023)、維熹(3501)、貿聯-KY(3665)、新復興(4909)、萬泰科(6190)、聯茂(6213)、台燿(6274)

低軌衛星-連接器、材料產業基本面

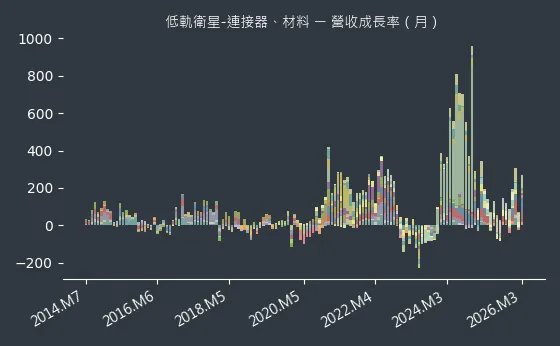

圖(35)低軌衛星-連接器、材料 營收成長率(本站自行繪製)

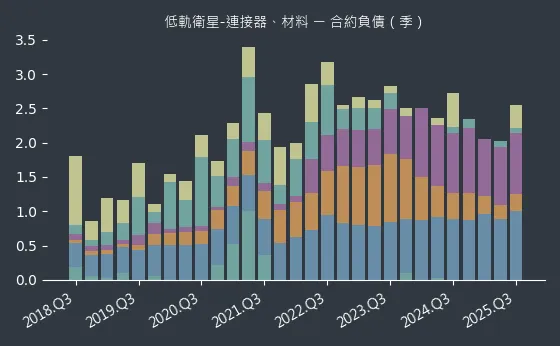

圖(36)低軌衛星-連接器、材料 合約負債(本站自行繪製)

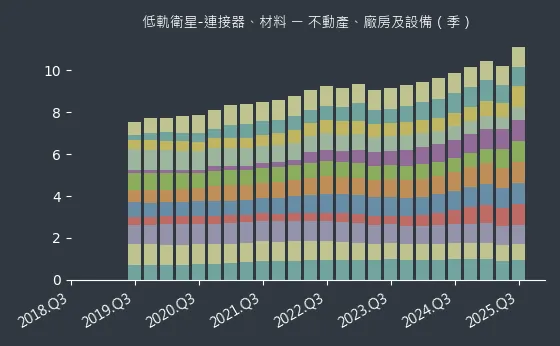

圖(37)低軌衛星-連接器、材料 不動產、廠房及設備(本站自行繪製)

低軌衛星-連接器、材料產業籌碼面及技術面

圖(38)低軌衛星-連接器、材料 法人籌碼(日更新)(本站自行繪製)

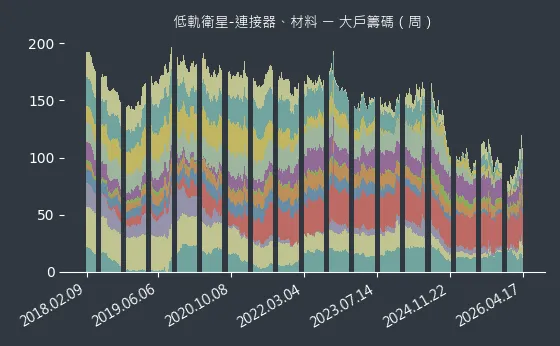

圖(39)低軌衛星-連接器、材料 大戶籌碼(週更新)(本站自行繪製)

圖(40)低軌衛星-連接器、材料 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-5 5G-概念產業面數據分析

5G-概念產業數據組成:信錦(1582)、台積電(2330)、智邦(2345)、金像電(2368)、廣達(2382)、台光電(2383)、研華(2395)、聯發科(2454)、全新(2455)、兆赫(2485)、健和興(3003)、嘉晶(3016)、奇鋐(3017)、欣興(3037)、晶技(3042)、建漢(3062)、聯亞(3081)、璟德(3152)、景碩(3189)、穩懋(3105)、璟德(3152)、泰碩(3338)、明泰(3380)、聯鈞(3450)、昇達科(3491)、智易(3596)、信驊(5274)、中磊(5388)、瀚宇博(5469)、耕興(6146)、嘉聯益(6153)、聯茂(6213)、台郡(6269)、聯茂(6213)、台燿(6274)、啟碁(6285)、正基(6546)、台虹(8039)、南電(8046)、宏捷科(8086)、博智(8155)

5G-概念產業基本面

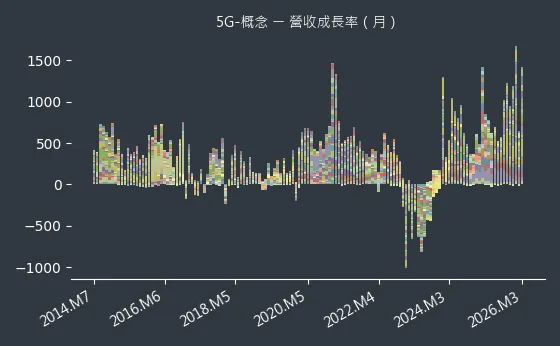

圖(41)5G-概念 營收成長率(本站自行繪製)

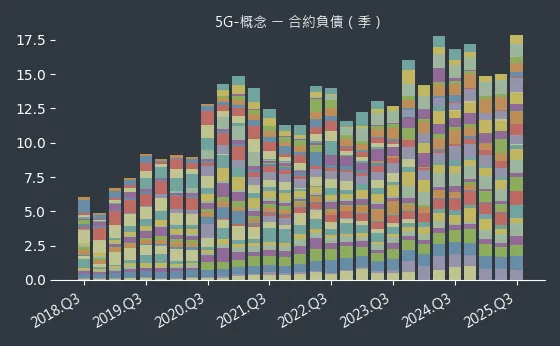

圖(42)5G-概念 合約負債(本站自行繪製)

圖(43)5G-概念 不動產、廠房及設備(本站自行繪製)

5G-概念產業籌碼面及技術面

圖(44)5G-概念 法人籌碼(日更新)(本站自行繪製)

圖(45)5G-概念 大戶籌碼(週更新)(本站自行繪製)

圖(46)5G-概念 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-6 人工智能-GoogleTPU產業面數據分析

人工智能-GoogleTPU產業數據組成:台積電(2330)、英業達(2356)、金像電(2368)、廣達(2382)、台光電(2383)、聯發科(2454)、奇鋐(3017)、欣興(3037)、聯亞(3081)、欣銓(3264)、創意(3443)、精成科(6191)、旺矽(6223)、光聖(6442)、精測(6510)、緯穎(6669)

人工智能-GoogleTPU產業基本面

圖(47)人工智能-GoogleTPU 營收成長率(本站自行繪製)

圖(48)人工智能-GoogleTPU 合約負債(本站自行繪製)

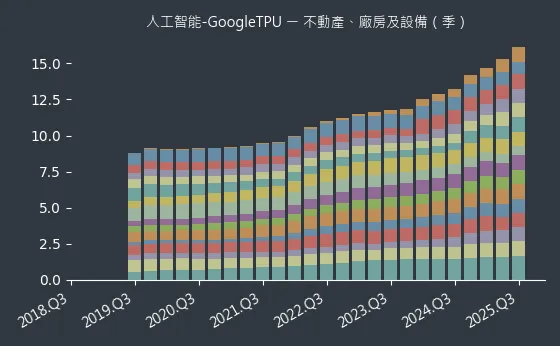

圖(49)人工智能-GoogleTPU 不動產、廠房及設備(本站自行繪製)

人工智能-GoogleTPU產業籌碼面及技術面

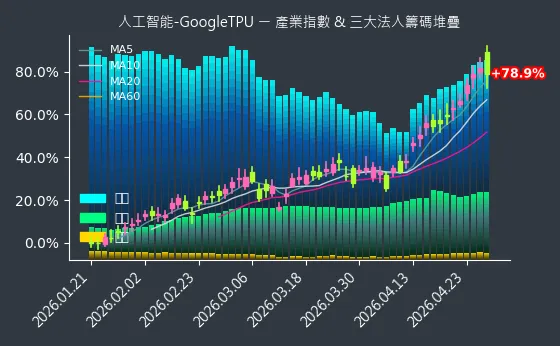

圖(50)人工智能-GoogleTPU 法人籌碼(日更新)(本站自行繪製)

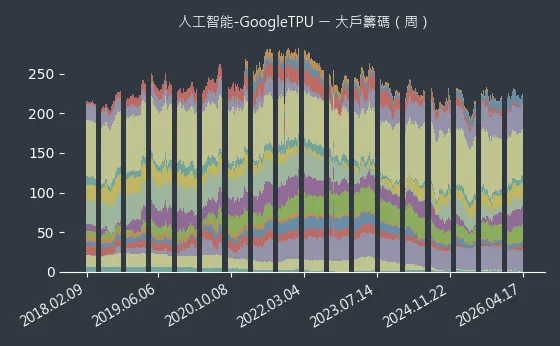

圖(51)人工智能-GoogleTPU 大戶籌碼(週更新)(本站自行繪製)

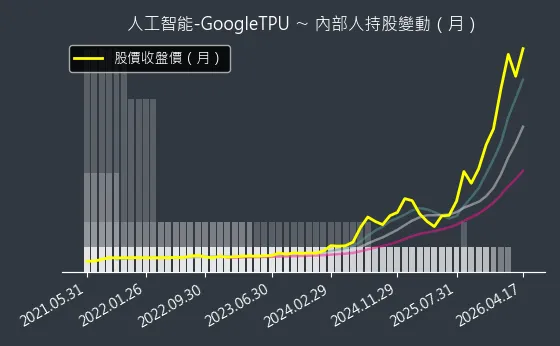

圖(52)人工智能-GoogleTPU 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-7 AI伺服器-AI伺服器產業面數據分析

AI伺服器-AI伺服器產業數據組成:台達電(2308)、佳世達(2352)、鴻準(2354)、英業達(2356)、華碩(2357)、技嘉(2376)、廣達(2382)、台光電(2383)、緯創(3231)、jpp-KY(5284)

AI伺服器-AI伺服器產業基本面

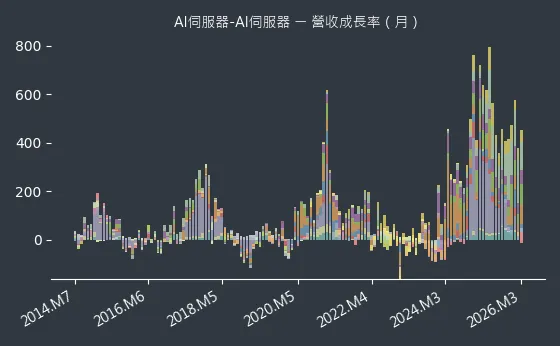

圖(53)AI伺服器-AI伺服器 營收成長率(本站自行繪製)

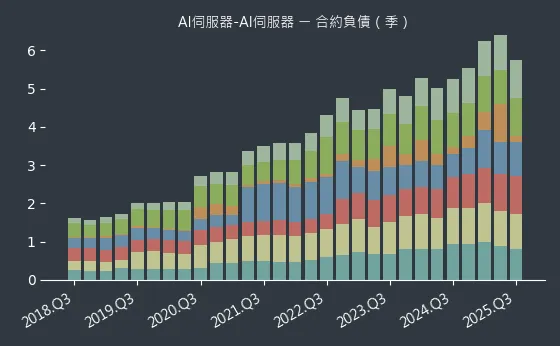

圖(54)AI伺服器-AI伺服器 合約負債(本站自行繪製)

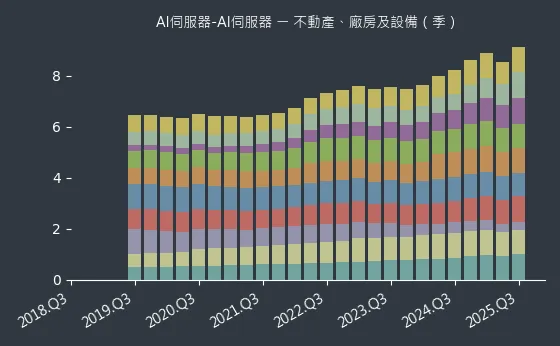

圖(55)AI伺服器-AI伺服器 不動產、廠房及設備(本站自行繪製)

AI伺服器-AI伺服器產業籌碼面及技術面

圖(56)AI伺服器-AI伺服器 法人籌碼(日更新)(本站自行繪製)

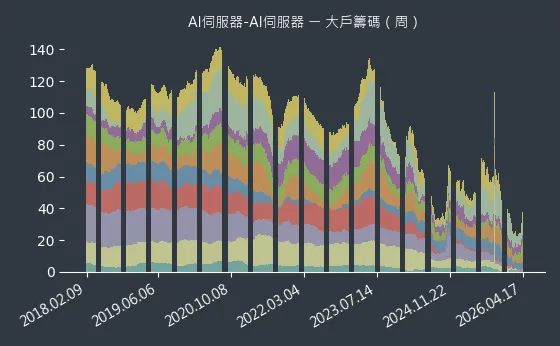

圖(57)AI伺服器-AI伺服器 大戶籌碼(週更新)(本站自行繪製)

圖(58)AI伺服器-AI伺服器 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業-8 量子-量子概念股產業面數據分析

量子-量子概念股產業數據組成:金寶(2312)、鴻海(2317)、仁寶(2324)、台積電(2330)、廣達(2382)

量子-量子概念股產業基本面

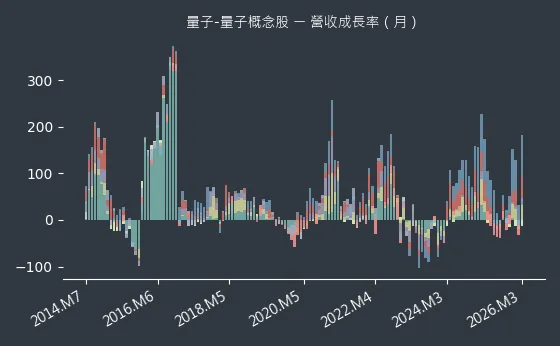

圖(59)量子-量子概念股 營收成長率(本站自行繪製)

圖(60)量子-量子概念股 合約負債(本站自行繪製)

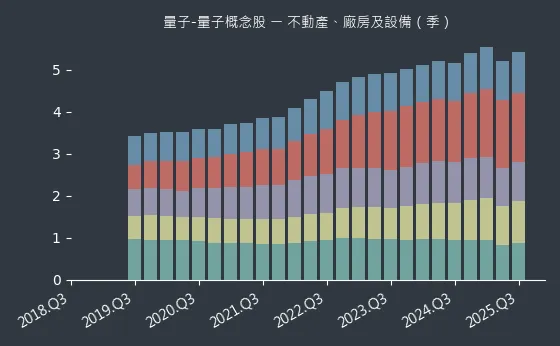

圖(61)量子-量子概念股 不動產、廠房及設備(本站自行繪製)

量子-量子概念股產業籌碼面及技術面

圖(62)量子-量子概念股 法人籌碼(日更新)(本站自行繪製)

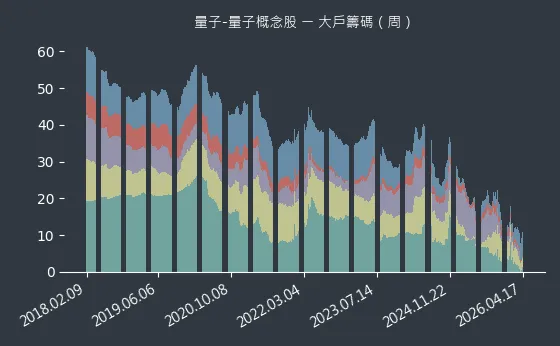

圖(63)量子-量子概念股 大戶籌碼(週更新)(本站自行繪製)

圖(64)量子-量子概念股 內部人持股變動以及產業面技術分析(月線圖/月更新)(本站自行繪製)

產業面新聞筆記彙整

人工智能產業新聞筆記彙整

-

2026.05.19:谷歌 I/O 秀新品帶動台鏈商機,智慧眼鏡與人形機器人題材發酵,拓凱、艾笛森等受惠

-

2026.05.15:透過 ds4 優化,中高階工作站即可投入 AI 模型開發與應用,降低企業導入開源模型成本

-

2026.05.15:Redis 發明人推出 ds4 專案,優化推論效率,讓 128GB 記憶體即可跑動 284b 大模型

-

2026.05.15:支援 CUDA 加速與 OpenAI Endpoint,實測輸出速度可達 14.80 t/s,具備實戰價值

-

2026.05.15:DeepSeek V4 Pro 為全球最強開源模型之一,性能與 Gemini 3.1 Pro 處於同層級

-

2026.05.15:新推出的 V4 Flash 具備 MOE 架構,大幅降低運行門檻,適合 128GB 以上記憶體機器

-

2026.04.17:代理式 AI(Agentic AI),AI 由對話工具轉向執行任務的代理架構,帶動多步驟推理、工具調用與系統操作需求

-

2026.04.17:高 token 消耗與高頻推理需求,推動商業模式由固定月費轉向「訂閱加用量計費」

-

2026.04.17:AI 助手加速整合至作業系統層,流量入口將由搜尋結果轉向 AI 的理解與推薦機制

-

2026.04.14:Microsoft 365 Copilot 改造計畫,新版 Copilot 擬轉向「主動處理」,如自動監控郵件生成待辦事項,或在後台同步整理 Excel 數據

-

2026.04.14:規劃針對行銷、財務等職能開發專業化智能體,透過限制權限範圍來降低企業使用的安全風險

-

2026.04.14:安全性與失控風險仍是企業部署的最大障礙,且部分早期測試用戶因體驗欠佳已轉向使用 ChatGPT

-

2026.04.14:Anthropic(Claude)積極入侵微軟核心地盤,宣佈 Claude 可直接接入 Microsoft 365 應用並實現 Word 自動化操作

-

2026.04.14:部分企業客戶反映 Claude 在 Excel 自動化表現優於 Copilot,導致微軟面臨客戶流失與訂閱競爭

-

2026.04.14:微軟(MSFT)股價上漲 3.64%,傳將引入 OpenClaw 技術打造自主 AI 智能體,目標實現全天候自動執行任務

-

2026.04.14:執行長納德拉重組 Copilot 團隊並將高管彙報線直接上收,力拼在 6M26 開發者大會前推出預覽版

-

2026.04.14: 26 年股價累計下跌 24% 表現墊底,且付費 Copilot 用戶僅佔 Office 365 總量 3%,面臨增長瓶頸

-

2026.04.13:Claude 年化營收擴大反映 AI Agent 需求龐大,將驅使大型 CSP 業者持續加碼 AI 資本支出

-

2026.04.13:AI 具備強大數據處理與規律識別能力,且無恐懼或貪婪偏見,具備優秀投資者的特質

-

2026.04.13:AI 投資非萬無一失,仍需人類投資者針對非量化因素、主觀判斷與未來洞察力創造價值

-

2026.04.13:AI 潛力目前可能被低估而非誇大,但投資者應保持適度倉位與謹慎,避免孤注一擲

-

2026.04.13:量化資訊獲取門檻消失,主動型投資者若洞察力不及 AI,將面臨被市場淘汰的壓力

-

2026.04.13:AI 發展速度遠超以往技術,已從聊天、工具階段進化至具備自主決策能力的「智慧體」

-

2026.04.13:AI 已能協助自身構建,GPT-5.3 Codex 在創建過程中發揮關鍵作用,加速技術進化

-

2026.04.13:需求端增長迅猛,推理資本支出已超過訓練支出,顯示 AI 算力需求具備真實經濟價值

-

2026.04.13:AI 雖能重組模式進行推理,但在處理缺乏歷史數據的全新局面與直覺判斷上仍有局限

-

2026.04.13:AI 普及將對勞動力市場造成劇烈衝擊,法律、金融及工程等知識型崗位面臨被替代風險

-

2026.03.30:KV Cache 讓 HBM/DRAM、SSD/NAND、HDD、GPU 四個產業需求互通,打破以往的需求隔閡

-

2026.03.30:KV Cache 可根據需求調整讀寫頻率,兼具快速與長期存儲的特性,提升計算效率

-

2026.03.30:各大模型服務商利用 KV Cache 優化計算,減少重複計算,提升推理速度

-

2026.03.30:KV Cache 支持多用戶共享,對規模經濟有利,大型模型商可重複使用相同的 KV Cache,降低成本

-

2026.03.21:NVIDIA 計劃將 KVTC 整合進 Dynamo 框架,未來可望與 vLLM 等開源推論引擎相容

-

2026.03.21:技術具高度可移植性,針對程式助理、迭代式 RAG 等長對話場景提供極佳的最佳化效果

-

2026.03.21:未來可能出現標準化壓縮層,如同影片串流壓縮,成為支撐百萬 Token 上下文的新標準

-

2026.03.21:KV 快取(KV Cache)機制作為 AI 模型的「短期記憶」,儲存對話歷史以避免重複計算,但易隨對話長度膨脹成瓶頸

-

2026.03.21:長上下文任務中快取可達數 GB,迫使系統卸載至 CPU 或 SSD,造成資料傳輸頻寬飽和

-

2026.03.21:LLM 推論受限於記憶體而非算力,有效管理快取空間是提升同時服務用戶數量的關鍵

-

2026.03.17:輝達發佈 NemoClaw 智慧平台,主打一鍵安裝體驗,可快速部署 Nemotron 模型

-

2026.03.17:推出開源專案 Agent Toolkit,支援開發者建立客製化 AI 代理以執行多步驟自動化任務

-

2026.03.17:新工具將代理程式運行於 OpenShell 隔離沙盒中,大幅提升系統運作安全性

-

2026.03.17:與 Adobe、IBM、Red Hat 及 LangChain 等企業合作,加速 AI 代理生態系整合

-

2026.03.16:Meta (META.US),新一代 AI 模型 Avocado 因效能競爭力不足,預計推遲至 5M26 或更晚發表

-

2026.03.15:Amazon 裁員約 1.6 萬人,Block 縮減近半人力,顯示 AI 技術引發企業人力結構轉變

-

2026.03.15:Meta(META-US)傳將啟動大規模裁員逾 20%,影響約 1.5 萬人,以支應 AI 基礎建設龐大支出

-

2026.03.15:計畫 28 年 前投入 6000 億美元建設資料中心,並收購 AI 平台 Moltbook

-

2026.03.15:投資中國 AI 新創 Manus 達 20 億美元,推動由 AI 提升生產效率的精簡營運模式

-

2026.03.15:AI 模型開發面臨挑戰,曾取消 Behemoth 模型,現開發中之 Avocado 效能傳未達預期

-

2026.03.15:AI Agent 技術發展趨勢,趨勢轉向「本地優先」與「極致輕量化」,確保數據主權並適配資源受限的邊緣設備

-

2026.03.15:多模態融合成為主流,VisionClaw 等產品實現實時語音與視覺輸入,提升人機交互維度

-

2026.03.15:OpenClaw (AI 智能體框架),GitHub 星標突破 27 萬,採本地優先架構與軸輻式設計,讓 AI 從對話進化為具備執行力的工具

-

2026.03.15:生態系統包含 5,000 個以上技能,支持文件讀寫、Shell 命令及 15 個以上通訊平台集成

-

2026.03.15:採 MIT 開源協議,雖軟體免費但用戶需自行負擔 AI 模型 API 調用成本(每月約 10-150 美元)

-

2026.03.15:存在 CVE-2026-26320 等安全漏洞,且 Node.js 部署門檻與資源佔用較高,冷啟動速度較慢

-

2026.03.10:AI 進入規模化部署階段,64% 企業已將其投入營運,北美地區以 70% 的採用率領先全球

-

2026.03.10:AI 顯著提升企業效益,88% 受訪者表示營收增加,87% 成功降低成本,其中零售業成本降幅最明顯

-

2026.03.10:代理型 AI(Agentic AI)正式崛起,電信與零售業採用率最高,能自主執行複雜任務並減少錯誤

-

2026.03.10:開源模型成為企業 AI 策略核心,85% 企業認為其至關重要,有助於開發高度客製化且高 ROI 的應用

-

2026.03.10:企業擴大 AI 預算,86% 受訪者預計 26 年增加投入,重點在於優化工作流與尋找更多應用場景

-

2026.03.10:人才短缺與數據處理仍是最大挑戰,38% 企業缺乏 AI 專家與數據科學家,導致計畫難以從試點轉為量產

-

2026.03.10:川普下令聯邦機構立即停止使用 Anthropic 技術,並批評該公司將意識形態置於國家安全之上

-

2026.03.10:國防部主張私人企業無權限制政府對技術的合法用途,雙方針對 AI 安全邊界產生嚴重衝突

-

2026.03.10:此案為美國本土頂尖 AI 企業首度因安全立場遭政府封殺,將影響未來軍民通用技術的合作規範

-

2026.03.10:遭美國國防部標記為「供應鏈風險」並列入黑名單,禁止政府供應商使用其 Claude AI 模型

-

2026.03.10:起因於公司拒絕移除 AI 安全護欄,不允許軍方將技術用於自主致命武器及大規模國內監控

-

2026.03.10:正式對川普政府提起聯邦訴訟,指控政府濫用職權進行政治報復,並侵犯憲法言論自由

-

2026.03.10:請求法院宣告政府指令違憲並核發禁制令,以阻止五角大廈執行報復性的供應鏈封殺令

-

2026.03.10:OpenAI 與 Elon Musk 的 xAI 已獲准進入國防部機密網路,取代 Anthropic 的市場地位

-

2026.03.10:國防部主張私人企業不得限制政府在戰爭中的技術用途,雙方對 AI 法律授權範圍存在分歧

-

2026.03.10:專家指出將美國本土公司列入供應鏈風險名單極為罕見,恐對 AI 產業投資與發展造成衝擊

-

2026.03.10:遭美國國防部列為「供應鏈風險」黑名單,指控其拒絕移除 AI 安全限制將危害國家安全

-

2026.03.10:川普宣布聯邦機構停止使用 Anthropic 工具,五角大廈轉向支持 OpenAI 與 xAI

-

2026.03.10:Anthropic 對川普政府提起訴訟,指控國防部因公司堅持 AI 安全立場而進行非法報復

-

2026.03.10:執行長拒絕將 Claude 模型用於自主武器或監控美國公民,強調此舉符合公司成立初衷

-

2026.03.08:模型配置與成本控制,支持多模型 Fallback 機制,推薦「Claude Sonnet 主力 + DeepSeek 備選 + 免費模型心跳」的組合

-

2026.03.08:DeepSeek-V3/V4 提供極致性價比,輸入成本僅為 Claude 的 1/20,是國內用戶控制預算的核心工具

-

2026.03.08:Anthropic 已封殺 OAuth 認證,用戶必須切換至 API Key 模式以避免 Claude 賬號被封鎖

-

2026.03.08:Agent 多輪推理極耗 Token,曾有用戶因 Cron 任務循環導致單日產生 1,100 美元帳單,務必設置預算上限

-

2026.03.08:阿里、騰訊、火山引擎等提供一鍵部署,月費低至 9.9 元,並預裝 openclaw-china 插件支持國內 IM

-

2026.03.08:深圳龍崗區發布支持政策徵求意見稿,推動開源 AI 智能體落地,形成獨特的「養蝦」文化

-

2026.03.08:騰訊、百煉等推出 Coding Plan 包月套餐(約 7.9 元起),解決 API 按量付費成本不可控的痛點

-

2026.01.27:ClawdBot 為代理型 AI,核心功能為自然語言控制電腦,但安裝門檻極高,不建議盲目跟風

-

2026.01.27:對熟悉開發工具者,價值在於研究架構與未來人機互動,而非單純任務型工作者的生產力提升

-

2026.01.27:非技術背景者建議直接忽略,避免無謂焦慮,可待工具更成熟或更好用後再行評估

-

2026.01.18:Claude 推出 AI 代理人 Cowork,能直接讀取本地文件並執行整理報表等任務,標誌 AI 從對話進化至共事

-

2026.01.18:採取高定價與 macOS 限制之精英策略,目前處於研究預覽階段,旨在建立超級用戶口碑

-

2026.01.15:Gemini 深化搜尋與雲端應用,預計搜尋量持續成長,商業查詢競爭力目前仍優於 ChatGPT

-

2026.01.13:確認 Gemini 為新版 Siri 關鍵模型來源,將 AI 預設入口綁定全球 20 億台活躍裝置

-

2026.01.13:強調裝置端與私有雲運算技術,在維持隱私框架下將系統級 AI 上下文能力制度化

-

2026.01.13:Gemini 獲三星與 Apple 採用,取得全球近 30 億台裝置分發權,市值突破 4 兆美元

-

2026.01.13:整合搜尋、Android 生態與雲端能力,成功滲透 iOS 核心助理層,確立 AI 預設入口地位

-

2025.12.31:用戶規模達 6.02 億人,年增長率達 141.7%,在整體人口普及率提升至 42.8%

-

2025.12.31:GAI 應用場景以回答問題(76%)為主,圖片/視頻生成及工作總結需求亦顯著增長

-

2025.12.31:累計 748 款 GAI 服務完成備案,產業規模預計突破 1.2 兆元,算力國產化持續推進

-

2025.12.31:用戶結構向中高齡滲透,40 歲以上用戶佔比達 30.3%,半年內提高 4.9 個百分點

-

2025.12.20:DeepMind 執行長 Hassabis 預估 AGI 5 至 10 年內成形,社會衝擊將是工業革命十倍

-

2023.12.22: 26 年 被視為 AI 眼鏡元年,全球出貨量預估 3,500-4,000 萬支,年複合成長率接近翻倍

-

2023.12.22:AI 眼鏡整合大語言模型,具備情境理解、即時推理與自然對話能力,成為消費級 AI 新入口

-

2023.12.22:Google 將於 24 年 推出兩款 AI 眼鏡,強化語音互動與顯示功能

液冷產業新聞筆記彙整

-

2026.05.05:Rubin 因成本考量取消鍍金水冷板設計,但整體伺服器產業散熱需求趨勢不變

-

2026.04.19:ASIC 自研方案具備機櫃規格一致優勢,液冷滲透率提升具爆發力,帶動水冷板用量與產值成長

-

2026.04.19:散熱由氣冷轉向液冷已成定局,液冷板與 CDU 進入大規模量產,帶動毛利與營收雙成長

-

2026.04.16: 26 年 為液冷散熱元年,液冷板與分歧管單價較氣冷呈倍數翻漲,帶動台系散熱廠營收集體創高

-

2026.04.16:AI 動能外溢至通用伺服器與網通交換器,廠商處於「氣冷熟稔、液冷接軌」的最舒適營運狀態

-

2026.04.16:散熱系統營收比重預期將成為未來 3~5 年核心,廠商積極擴產並切入 Tier 2 與非主流 GPU 客戶

-

2026.04.16:AI 伺服器升級帶動水冷滲透率快速提升,水冷設計已從伺服器延伸至網通設備(如機櫃架構)

-

2026.04.16: 2H26 隨 ASIC 與 VR200 平台放量,高功耗特性將為散熱廠帶來新一波強勁的結構性成長動能

-

2026.04.16:散熱廠表現因產品結構分歧,具備水冷技術者受平台轉換影響有限,純氣冷產品商波動較大

-

2026.04.15:目前載板產能吃緊,僅日廠 Ibiden 為 EMIB-T 擴產,其餘廠商仍持觀望態度

-

2026.04.13:NVIDIA Rubin 系列預計 2H26 出貨,高功耗帶動液冷散熱滲透率於 26 年 衝上 40%

-

2026.04.01:AI 規格升級帶動高階板材與水冷需求爆發,金像電、台光電強勢漲停,產業呈量價齊升

-

2026.03.31:102.4T 交換器導入液冷設計,受惠廠商包含智邦、台光電、台耀、奇鋐等供應鏈

-

2026.03.30:AI 伺服器由氣冷轉向水冷架構,帶動冷板、快接頭及分歧管等組件內涵價值大幅成長

-

2026.03.30:CSP 廠商資本支出維持高成長,帶動 26 年 Nvidia 機櫃出貨量預期倍增至 7 萬櫃

-

2026.03.24:GB300 放量帶動水冷板、分歧管需求,奇鋐 1Q26 營收預估季增 6%,水冷應用持續擴大

-

2026.03.24:雙鴻受惠 HGX 強勁需求及 GB 伺服器放量,預估 2Q26 營收季增 20%,水冷營收比重將達 43%

-

2026.03.24:健策受惠 B300 均熱片價量提升,且 Rubin 均熱片製程加倍,2H26 至 27 年 營運展望正向

-

2026.03.24:富世達水冷頭與滑軌出貨優於預期,2Q26 將供應 GB300 水冷頭,預估營收季增 20%

-

2026.03.24:科技下游產業 4Q25 獲利優於預期,1Q26 受惠 GB300 伺服器放量,帶動水冷、電源、光通訊營收季增

-

2026.03.24:AI 伺服器規格升級推升零組件價值,看好散熱、PCB 及自動化景氣復甦,推薦奇鋐、欣興

-

2026.03.23:Google 自研晶片需求強勁,26 年 出貨量預估倍增至 430 萬顆,帶動液冷散熱採用比重

-

2026.03.23:水冷板設計由傳統轉向客製化,單價與價值量大幅提升,奇鋐與古河為主要供應商

-

2026.03.23:水冷技術成為次世代 AI 伺服器標配,VR200 平台將採全水冷設計,帶動零組件產值提升

-

2026.03.23:2H26 導入鍍金水冷板技術,電鍍門檻高且牌照稀缺,有利具備量產實績之台廠供應鏈

-

2026.03.17:NVIDIA 將資料中心定義為 AI Token 工廠,推論效能兩年內提升 350 倍,極大化獲利空間

-

2026.03.17:NIMs 微服務簡化 AI 部署流程,OpenClaw 標準化協議促進 AI Agents 跨系統協作

-

2026.03.17:發展重心轉向實際推論場景,涵蓋多模態生成式 AI、自動駕駛、機器人及工業元宇宙

-

2026.03.17:液冷技術與模組化資料中心解決電力供應與散熱痛點,支援 AI 工廠如工業廠房般快速部署

-

2026.03.17:NVIDIA 推出 Vera Rubin 系統,具備 3.6 Exaflops 運算力,專為代理型 AI 設計

-

2026.03.17:Groq LPX 系統搭配 LPU,推理效能每瓦特提升 35 倍,滿足高吞吐量與低延遲需求

-

2026.03.17:AI 推理需求爆發,預估 27 年 前 AI 基礎設施需求將達 1 兆美元,支撐長期成長

-

2026.03.17:水冷趨勢持續擴散至新機櫃應用,顯著縮短安裝時間並提升能源利用效率

-

2026.03.17:AI 資料中心熱量超出氣冷極限,液冷系統成為關鍵,導致全球相關設備與零件供應趨於緊張

-

2026.03.17:儘管中美關係緊張,中國供應商在低價值設備與散熱零件供應中,仍具備重要全球影響力

-

2026.03.17:英維克(Envicool)傳獲 Google 洽談液冷設備合作,並展示依其規格製造之水冷分配裝置,26 年營收成長強勁

-

2026.03.17:受惠 AI 資料中心需求,液冷收入預計逐季增長,在全球供應鏈中扮演關鍵散熱組件供應角色

-

2026.03.17:Google(Alphabet)傳採購團隊赴中洽談液冷系統,主因台灣供應緊張,需確保 AI 資料中心高密度運算散熱需求

-

2026.03.17:擬採購英維克第五代 CDU 模組與相關組件,顯示在全球 AI 基礎建設競賽中積極擴張產能

-

2026.03.16:AI 算力基建迎超級循環,GB200 機櫃放量帶動液冷散熱與高壓電源需求

-

2026.03.16:成熟製程供需反轉,8 吋產能因 PMIC 需求激增出現缺口,報價回溫有撐

-

2026.03.16:AI 供應鏈受惠族群,大會帶動均熱片、液冷、電源供應器、CCL/PCB 與交換器等族群需求,內含價值隨規格升級同步成長

-

2026.03.12:Rubin 水冷運算托盤因冷水板升級與分水管導入,單層散熱成本攀升至 2,400 美元

-

2026.03.12:提前導入 800V 高壓直流電源架構,驅動 BBU、SiC/GaN 與轉換器規格升級與量增

-

2026.03.12:Rubin 晶片層級冷卻元件成本由 30 美元大幅增加至 100 美元,成本結構顯著擴張

-

2026.03.11:液冷技術採用率上升,AI GPU 與 ASIC 伺服器機架設計升級支撐散熱族群股價動能

-

2026.03.06:Vera Rubin (VR200) 平台,VR200 功耗飆升至 2.3kW,將採全水冷散熱標配,帶動水冷板與接頭價值成長

-

2026.03.06:Rubin Wafer 雖略有下修,但健策相關出貨排程未變,且單價有機會優於預期

-

2026.03.02:Vera Rubin 伺服器機櫃預計採全液冷設計,將大幅提升每座機櫃之散熱元件產值

-

2026.03.02:AI ASIC 相關專案獲取與新 GPU 平台內容價值提升,為散熱族群帶來新成長機會

-

2026.03.02:主要 GPU 客戶標準化冷板模組設計雖引起市場憂慮,但機構認為市場反應過度

-

2026.02.28:NVIDIA GTC 2026 前瞻,LPX 機架強化推理佈局,預計搭載 256 個 LPU,帶動 PCB 與液冷散熱需求增長

-

2026.02.28:Rubin 平台(VR200)推理性能較前代提升 5 倍,三星 HBM4 進展順利,時程維持不變

-

2026.02.28:NVL576 導入混合 CCL 正交背板,因 PTFE 基底與複雜製程,背板價值量預計提升 20-25%

-

2026.02.26:預計 2H27 於 Rubin Ultra 引入 CPO/NPO 技術,取代銅纜用於機櫃間光互連

-

2026.02.25:台廠在 CSP 液冷供應鏈佔比高,憑藉系統整合與金屬加工優勢,於冷板及快接頭具關鍵地位

-

2026.02.25:廣達、緯穎、奇鋐、雙鴻等業者深度參與,競爭重心由單一零件轉向整體系統整合與驗證

-

2026.02.25:台系業者積極布局測試環境,以應對液冷零組件尚未標準化及漏液防護等可靠度挑戰

-

2026.02.25: 26 年 AI 伺服器液冷滲透率預計突破 50%,產業由導入期邁入量產擴散期

-

2026.02.25:直接液冷(DLC)穩居主流,浸沒式冷卻受限於介電液與環境因素,目前轉向利基實驗市場

-

2026.02.25:高功耗 ASIC 與 AI 伺服器全面帶動液冷需求,散熱方案將成為資料中心主流解決方案

-

2026.02.22:Vertiv 財報亮眼,AI 液冷需求爆發,積壓訂單達 150 億美元,帶動台廠供應鏈

-

2026.02.22:台達電高壓直流電源櫃 2H26 出貨,PSU 與 BBU 規格持續推升,規模經濟可期

-

2026.02.22:晶片功耗提升帶動液冷設計,水冷板、快接頭需求強勁,支撐 2026-27 年獲利成長

-

2026.02.22:獲利:奇鋐 25 年 50.01 元,26 年 75 元,受惠 AI 伺服器散熱價值提升

-

2026.02.19:液冷將成下一大主流?散熱三雄「這檔」有望季增雙位數百分比,Vera Rubin推出時間曝光

-

2026.02.19:輝達新一代Vera Rubin平台將於 2H26 推出,預期將使用全液冷散熱架構

-

2026.02.19:市場預期奇鋐、雙鴻與健策將受惠於液冷趨勢

-

2026.02.11:GB300 出貨持續帶動水冷零組件及機殼需求,看好奇鋐、雙鴻、健策、勤誠及富世達

-

2026.01.21:Vertiv(VRT US)身為水對水 CDU 領導廠商,受惠於 Vera Rubin 高熱功耗設計推動散熱系統轉向水對水

-

2026.01.21:獲利: 25 年 EPS 4.11 美元,26 年 預估 5.3 美元,營運隨 AI 散熱升級需求持續成長

-

2026.01.16:NVIDIA NVL72 採 45 度溫水散熱,雖減少冰水機需求但轉向乾冷器,整體散熱需求不減反增

-

2026.01.16:符合 OCP 規範之水冷等級轉換,熱帶地區與環境降溫仍需冰水機,外部設施依然大量使用銅材

-

2026.01.16:AI 運算致記憶體(HBM)發熱嚴重,驅動更精密的水冷與液冷方案,散熱工程重要性持續提升

-

2026.01.16:市場對「不需要冷卻設備」屬誤解,散熱系統僅為組成形式改變,並非整體散熱需求消失

-

2026.01.15:NVIDIA Vera Rubin 平台採全水冷設計並移除風扇,帶動水冷板、分歧管及 PDU 等周邊元件需求,提升整櫃散熱總價值

-

2026.01.15:預計於 4Q26 開始放量,驅動資料中心散熱架構重大變革,有利具備技術優勢之散熱供應商

-

2026.01.13:GB300 放量帶動伺服器零組件及組裝廠營收,1Q26 具支撐,看好水冷、電源及連接器

-

2026.01.13:NVIDIA 推動 800V 直流電架構帶動液冷進化,微通道水冷板(MLCP)具高技術門檻成競爭關鍵

-

2026.01.13:資料中心能耗攀升,帶動電池備援模組(BBU)及小型模組化核反應爐(SMR)等新能源技術需求

-

2026.01.13: 12M26 營收表現分化,航太與電源優於預期,手機、網通及自動化等領域則低於預期

-

2026.01.13:GB300 伺服器放量支撐 1Q26 營運動能,抵銷消費性電子傳統淡季之影響

-

2026.01.13:看好 AI 伺服器升級、PCIe 規格提升與網通升級趨勢,帶動水冷、電源及連接器價值提升

-

2026.01.12:Nvidia 倡導熱水冷卻使 Chiller 退場,PUE 顯著改善,水冷系統成為 AI 運算核心基礎設施

-

2026.01.12:冷卻邏輯由壓縮製冷轉為自然冷卻,水冷系統重要性同步提升,台廠散熱供應鏈迎來結構性利多

-

2026.01.12:鴻海、廣達、華碩等七大廠齊聚金運發表會,顯示液冷散熱與資料中心 EPC 需求高度受重視

-

2026.01.12:日本政府積極補助算力中心投資,目標轉為算力順差國,帶動台廠液冷與電力系統建置商機

-

2026.01.12:雖冷水機業務受衝擊,但液冷系統利潤遠高於傳統空調,具備基礎設施整合優勢

-

2026.01.12:身為數據中心專家,能提供「零容忍」精密液冷工程,在 AI 基礎設施市場中地位穩固

-

2026.01.12:液冷系統含金量高,帶動精密 CDU、歧管及熱交換器需求,散熱預算不減反增

-

2026.01.12:進入「協同設計」時代,散熱廠商需與晶片廠深度整合,成為新生態系的合作夥伴

-

2026.01.12:傳統散熱與冰水主機,NVIDIA 新架構取消冷水機需求,傳統 HVAC 巨頭面臨核心業務被邊緣化的毀滅性打擊

-

2026.01.12:市場預算從大型冷氣設備轉移,無法適應系統級液冷整合的公司將被市場淘汰

-

2026.01.12:NVIDIA Vera Rubin 平台採用 45 度溫水液冷技術,宣告未來資料中心不再需要傳統冰水主機(Chiller)

-

2026.01.12:單顆晶片功耗達 2300W,散熱需求從「冷卻空氣」轉向更高效的「直接液冷系統」

-

2026.01.08:GB300 功耗升至 3100W 帶動水冷需求,預估 26 年 機櫃出貨年增 76.5% 破六萬櫃

-

2026.01.08:VR200 將採全水冷架構,水冷板價值倍增,ASIC 液冷市場 30 年 預估達 89 億美元

-

2026.01.07:輝達執行長黃仁勳表示下一代 Vera Rubin 平台可能大幅降低資料中心散熱需求,市場反應負面

伺服器產業新聞筆記彙整

-

2026.05.06:Agentic AI 帶動 CPU 強勁需求,伺服器 CPU 交期從 6-8 週急增至 30-35 週,顯示拉貨動能極強

-

2026.05.06:新平台 Oak Stream 及 Venice 將於 2026/27 年放量,推動 BMC 製程推進並提升相關零組件價值

-

2026.04.15:預估 26 年整體伺服器出貨年增 13%,因產能優先供給 AI 伺服器,導致通用型出貨受限

-

2026.04.15:通用型伺服器零組件如 PCB、CPU 交期長達一年,PMIC 與 BMC 交期亦顯著延長

-

2026.04.15:AI 伺服器受 CSP 強勁需求支撐,預估出貨年增 28%,ASIC 機種成長力道將大於 GPU

-

2026.04.15:三星計畫關閉八吋晶圓廠,進一步排擠通用型 PMIC 產能,交期拉長至 35-40 週

-

2026.04.15:因自研晶片調校耗時,微調 ASIC 佔 AI 伺服器比例至 27%,超額訂單預計延續至 27 年

-

2026.04.14:八大 CSP 業者 26 年 資本支出預估達 5,200 億美元再創新高,帶動伺服器市場穩健擴張

-

2026.04.14:輝達 GB300 機櫃 26 年 出貨動能強勁,預估由 2.6 萬櫃倍增至 6 萬櫃,帶動供應鏈新成長週期

-

2026.04.14:客製化晶片(ASIC)預計 2H26 進入大規模放量,26 年出貨量有望呈現 80-90% 的強勁成長

-

2026.04.12:雲端服務商與主權雲需求穩健,預計 26 年 全球 AI 伺服器出貨量年增 20% 以上

-

2026.04.12:NVIDIA GB300 機櫃售價較前代提升 37.9%,帶動代工廠平均售價與營收成長

-

2026.04.07:4Q25 全球 ODM 直接出貨量季增 10%,佔全球伺服器出貨比重提升至 46.6%

-

2026.04.07:Arm 架構 CPU 市佔率顯著提升至 27.2%,反映雲端大廠自研晶片與 NVIDIA Grace 趨勢

-

2026.04.07:4Q25 出貨總價值因 L6 產品佔比增加而微幅季減 4%,但年增率仍高達 60%

-

2026.03.24:川湖 4Q25 EPS 36.88 元優於預期,GB300 導軌載重與規格提升,具備專利權與客製化護城河

-

2026.03.24:南俊國際受惠通用型伺服器動能強勁,1Q26 EPS 預估季增 22.4%,CSP 客戶訂單展望正向

-

2026.03.06:通用型與 AI 伺服器電源傳輸規格升級,帶動高功與高頻連接器單價與需求同步提升

-

2026.03.06:新應用領域如醫療、工業及航太客製化連接器歷經多年開發,管理層預期即將開始貢獻營收

-

2026.02.28:市場預估 26 年成長率由個位數上修至 10% 以上,部分業者甚至看好成長幅度可達 20%

-

2026.02.28:受 AI Agent 應用帶動需求強勁回溫,成為近期 DDR5 記憶體與 CPU 漲價的主要推手

-

2026.02.28:回顧 25 年出貨量表現,僅維持在持平至低個位數(low single digit)的小幅成長水準

-

2026.02.22:預估 1Q26 出貨量年增 10.2%,AI 應用帶動通用型伺服器同步擴充與更新需求

-

2026.02.22:鴻海、廣達、緯穎受惠各大 CSP 廠商資本支出展望正向,正向看待雲端業務發展

-

2026.01.21:通用型伺服器需求自 25 年 9M26 起持續上修,AI Agent 帶動通用伺服器爆發,成為當前市場熱度核心

-

2026.01.21:通用伺服器強勁需求帶動股王表現優於預期,並拉開與股后的差距,為盤勢觀察重點

-

2026.01.21:Server DIMM 需求於 25 年底爆發,缺貨潮正由記憶體蔓延至 CPU 與 ABF 載板

-

2026.01.21:缺乏訂單上修並面臨淡季與降價壓力,資金撤出並轉向通用伺服器帶動之漲價概念股

-

2026.01.21:牛熊指標過熱且融資創新高,美股散戶買盤達史上次高,短線市場波動風險劇增

-

2026.01.15:英特爾(Intel)伺服器 CPU 幾乎全數售罄,目前正考慮調高平均售價 10-15%,顯示市場需求強勁

-

2026.01.07:伺服器 ODM 直銷市場 3Q25 全球直銷出貨 183 萬台季減 4%,但 AI 帶動價值季增 2% 達 668 億美元

-

2026.01.07:ASP 季增 7%、年增 54%,連六季擴張;Arm 架構市占季增 7% 顯著縮小與 x86 差距

-

2026.01.07:預估 25 年 GB200/300 機櫃出貨約 2.73 萬櫃,26 年 有望突破 7 萬櫃

-

2025.12.05:戴爾向客戶發出提價通知,預計漲價15%至20%,最快 12M25 中旬生效

-

2025.12.05:聯想通報漲價計劃,價格調整預計 26 年 初開始實施,市場壓力推升成本

-

2025.11.19:記憶體缺貨大漲價,PC供應鏈敬陪末座;伺服器、智慧型手機優先獲得供應,PC廠商面臨 1Q26 起搶料挑戰

-

2025.11.19:宏碁董事長陳俊聖指出,缺貨可能延續至 27 年 ,關鍵在中國記憶體廠能否順利量產;目前中國廠已開始量產DDR5 DRAM

-

2025.11.19:供應鏈估計 4Q25 仍有庫存,各廠已先備貨; 26 年 將成挑戰,每週都有新牌價,記憶體原廠供貨優先順序為伺服器、手機、PC

-

2025.11.03:AI資料中心帶動高瓦數電源規格升級,但消費市場低迷,電源供應鏈兩極化

-

2025.10.28:八大CSP業者2021~ 25 年 資本支出年複合成長率達30%

-

2025.10.28:AI伺服器需求全面噴發,台廠供應鏈族群火力擴產

-

2025.10.28:供應鏈包含ODM、設備、PCB、散熱等領域廠商

-

2025.10.22:GB300吹量產號角,BBU從右下角甦醒,順達等多檔BBU概念股同步亮燈漲停

-

2025.10.22:BBU因具高功率、快速啟動特性,成為GB300的標配,市場預期量產將帶動出貨

-

2025.10.14:NVIDIA HGX/MGX系列帶動機櫃需求,一個資料中心至少需1,000個機櫃

-

2025.10.14:GB200 NVL72伺服器機櫃 3Q25 出貨可望大增至1-1.2萬櫃,25 年上看3.4萬櫃

-

2025.10.14: 26 年 伺服器機櫃出貨有望突破6萬櫃

-

2025.09.09:2024- 29 年 全球伺服器出貨CAGR4%,25 年 預估1526萬台年增3.9%

-

2025.08.21:預計 26 年 BBU佔整體備援模式比重將突破35%

-

2025.08.21:AI導入後功耗大增,BBU快速取代UPS地位

-

2025.01.22:通用伺服器產業,短期受 AI 伺服器預算排擠影響出貨,但隨庫存去化結束,24 年 整體出貨量有望年增 2~3%

-

2024.11.25:台灣伺服器產值 24 年1至 7M24 達4267億元,已超越 23 年 24 年產值,預計創新高

-

2024.11.25:美國是台灣伺服器的最大買家,但市佔率第一的是墨西哥,市佔約70%

-

2024.11.25:台灣伺服器出口前五大市場依次為美國、新加坡、德國、馬來西亞及中國大陸

-

2024.11.25:隨著AI需求增長,鴻海在墨西哥建立全球最大伺服器生產基地,以滿足當地製造需求

-

2024.11.21:即使輝達與台積電股價下挫,BBU族群股票仍強勢漲停,受到AI伺服器需求帶動,市場對BBU相關概念股熱情高漲

-

2024.11.21:BBU概念股如加百裕、興能高、長園科等,在市場資金支持下,持續漲停,顯示該族群的強勁表現與不斷電特性

-

2024.11.21:輝達將BBU作為標配後,BBU概念股如加百裕、興能高、長園科等股價強勢漲停,吸引市場熱情,成為盤面主流

-

2024.11.21:分析師警告BBU個股短期內可能面臨風險,因為本業表現不佳,投資者需留意追高風險,雖然BBU市場潛力巨大

-

2024.11.19:BBU(電池備援電力模組)是一種提供緊急備用電力的系統,主要用於保障系統運行不中斷

-

2024.11.19:隨著AI需求增長,BBU市場潛力大,特別是輝達GB200伺服器將BBU納為標配,預計 25 年 市場機會超過50億新台幣

-

2024.11.19:BBU與UPS不同,BBU採用鋰電池,能提供更高的轉換效率並且體積較小,對空間需求較低

-

2024.11.19:AES-KY、順達、新盛力、錸寶、加百裕等公司是BBU概念股,預計將受益於BBU需求增長

-

3Q24 全球伺服器在 2Q24 回升至374萬台,年季雙增,優於預期

-

3Q24 估 3Q24 伺服器出貨將再增1.6%,達近380萬台,主要來自CSP業者的需求

-

3Q24 23 年伺服器出貨因AI伺服器需求排擠通用型伺服器而大幅下滑

-

3Q24 24 年大型CSP客戶重新啟動通用伺服器需求,帶動 2Q24 伺服器市場回暖

-

3Q24 台廠如英業達、緯穎、廣達受惠通用伺服器需求回升,業績預期改善

-

3Q24 研調:上游供應鏈回補庫存、需求增溫 3Q24 全球伺服器出貨季增4至5%

-

1Q24 伺服器 1Q24 出貨淡季不淡 帶動廣達、英業達營運

-

4Q23 全球伺服器出貨季增3.8% 美系業者採購回升帶動台廠

-

4Q23 全球 4Q23 伺服器出貨季增 美系雲端業者需求強

-

4Q23 全球伺服器市場在 24 年 將可望年增21.5%

-

4Q23 伺服器系統建置增 3Q23 電腦及資訊服務業營收1400億元 創高

-

4Q23 集邦看好 23~24 年 AI伺服器出貨成長皆逾37%

-

4Q23 受到客戶端優先以AI伺服器拉貨、放緩原Enterprise伺服器訂單影響,產業界多預估通用型伺服器產品,需要等到 1H24 後才會逐步復甦

-

3Q23 傳微軟砍輝達H100訂單!

-

3Q23 輝達最強AI晶片傳微軟砍單

-

Meta下調 2H23 需求 集邦下修2023年伺服器整機出貨量估年減5.94%

-

2Q23 伺服器出貨不增反減?AI商用壓縮整體預算

-

3Q23 北美CSP因傳統雲端需求不見回升,及將更多資金投入價格高達數十倍的高階AI機種,皆將導致整體伺服器出貨呈現小幅季衰退

-

3Q23 品牌業者則因內建超微(AMD)及英特爾(Intel)新CPU的機種上巿,出貨可望較前季出現高個位數季增

-

3Q23 〈輝達推新品〉升級版GH200搭載HBM3e 24年Q2量產

-

3Q23 AI伺服器大廠美超微電腦(Super Micro Computer, Inc.)本季財測不如華爾街預期,股價大跌23.39%

-

NVIDIA預告將推出以GH200為稱的下一代Grace Hopper Superchip,預計 2Q24 進入市場

-

2027年AI伺服器交換器比重將成長至2成

-

2Q23 23年AI伺服器出貨量將達118萬台,年成長38.4%,2026年更將跳升至237萬台,AI伺服器出貨量的年複合成長率高達22%

-

2Q23 大陸專屬版AI晶片也被禁

-

2Q23 AI需求持續看漲 AI伺服器出貨量年增近4成

-

2022到2026年AI伺服器出貨量年複合成長率至22%,而AI晶片2023年出貨量將成長46%

-

2Q23 NVIDIA宣布Grace Hopper超級晶片全面投產,推出DGX GH200人工智慧超級電腦

-

2Q23 AI伺服器在全球的占比僅不到3%,代表後續成長的空間非常大

-

2Q23 短期來看,AI Server只占整體伺服器數量約3%,占比還不高,雖然價格高出50%以上,但是數量還是遠不及PC時

-

2Q23 不讓ChatGPT專美於前 日本將利用超級電腦「富岳」、開發國產生成式AI

-

2Q23 騰訊Q1營收重返兩位數成長 未來大力投資AI與雲端設施

-

2Q23 全球伺服器一年總量為1,400萬,AI伺服器頂多占10多萬,占比僅1%,不過今、明兩年AI伺服器成長力道可望轉強,24年甚至可望出現二、三倍成長

-

全球伺服器23Q1跌破400萬大關 ChatGPT效應有限Q2僅增3.9%

-

23年4月微軟、Meta 近期傳出大砍伺服器訂單,恐使主力代工廠營運承壓

AI伺服器產業新聞筆記彙整

-

2026.05.19:Leopold 已完全退出英偉達投資並清倉看跌期權,認為市場到 26 年 初將完全定價 GPU 價值

-

2026.05.19:GPU、ASIC 與通用型伺服器需求三股力量匯集,帶動供應鏈成長動能一路旺至 27 年

-

2026.05.19:GB300 為 1H26 成長主動能,下一代 Vera Rubin 預計於 3Q26 末量產,業者抱持高度信心

-

2026.05.18:GB300 為 1H26 主流,下一代 Vera Rubin 預計於 3Q26 末開始放量

-

2026.05.18:GPU 仍為高階 AI 伺服器晶片主流,26 年 佔比約 62%,出貨量持續成長

-

2026.05.14:產品世代交替加速,GB300 已成出貨主流,高密度機櫃需求帶動平均售價(ASP)大幅提升

-

2026.05.14:ASIC 伺服器貢獻將於 2H26 明顯增加,雖單價較低但毛利表現較佳,有助優化產品組合

-

2026.05.14:Neo Cloud 客戶訂單預計 2H26 陸續出貨,客戶群從大型 CSP 擴展至更多元領域

-

2026.05.14:AI 已成結構性趨勢,北美四大 CSP 資本支出合計逾 7,000 億美元,支撐伺服器強勁需求

-

2026.05.14:ASIC 伺服器因客製化程度高,採 consignment 模式有助降低營運資金占用並提升利潤率

-

2026.05.14:新一代 AI 機櫃預計自 3Q26 起陸續出貨,高速交換機與 CPO 技術需求同步放量

-

2026.05.14:雖獲美方許可採購 H200,但受限於兩國政府政治權衡,實際取得先進晶片仍具高度不確定性

-

2026.05.14:聯想與鴻海獲准參與 H200 交易分銷,但在貿易僵局下實際業務貢獻尚待觀察

-

2026.05.14:美國要求 H200 須先運抵美國領土再轉運中國,並保證不效力於軍事用途

-

2026.05.14:北京因擔心晶片被植入後門且為保護國產半導體,目前尚未允許企業採購 H200

-

2026.05.14:中國發布供應鏈安全條例,旨在消除對外國技術依賴,強化對輝達產品的審查壓力

-

2026.05.14:輝達,美國批准阿里、騰訊等 10 家陸企購買 H200 晶片,每家採購上限為 7.5 萬顆

-

2026.05.14:交易受限於 25% 收入分成及「經美轉運」要求,目前尚未完成任何實際交付

-

2026.05.14:在中國 AI 加速器市占率趨近於零,受美國出口管制與中國扶持國產晶片雙重夾擊

-

2026.05.14:NVIDIA 積極拓展 AI 推論應用,全新 LPU 方案 26 年 需求看增數十萬張,27 年 目標翻倍成長

-

2026.05.14:推動 RTX PRO 系列方案,預計 26 年 中低階產品占整體出貨比例將提升至 32% 以上

-

2026.05.14:透過多元產品配置與新應用開發,在產品世代交替與複雜國際情勢下,強化 AI 算力市場優勢

-

2026.05.14:Blackwell 系列占比預計從 61% 大增至 71%,主導市場地位更加鞏固,並以 GB300 為主

-

2026.05.14:雖然 CSP 業者 ASIC 數量增加,但 NVIDIA 仍為 AI 伺服器晶片市場主力

-

2026.05.14:Rubin 晶片因生產難度高且散熱議題待解,預計最快 4Q26 下旬至 1Q27 才真正放量

-

2026.05.14:受地緣政治與供應鏈調校影響,預估 Hopper 與 Rubin 系列占高階 GPU 出貨比例將下降

-

2026.05.14:OpenAI 的 Token 使用量門檻一年內提升百倍,顯示 AI 需求仍處於高速成長期

-

2026.05.14: 26 年 GB200/300 AI 機櫃出貨量預估倍增至 7-8 萬櫃,下游組裝迎來強勁成長年

-

2026.05.14: 4M26 營收動能由伺服器滑軌、CCL 及軸承領跑,川湖、技嘉、台光電表現亮眼

-

2026.05.13:輝達(NVDA)上漲約 2%,市場關注執行長黃仁勳訪中是否提高 H200 等晶片能見度

-

2026.05.13:數據中心「自帶發電(BYOP)」趨勢明確,帶動 Bloom Energy 等相關公司獲利強勁成長

-

2026.05.13:GE Vernova 訂單已排至 29 年 ,長期現金流保障推升其 Forward P/E 估值

-

2026.05.13:AI 需求推升電力與熱管理需求,Vertiv、Modine、Eaton 等公司獲利成長性與估值同步走高

-

2026.05.10:私募巨頭全面湧入 AI 基建,第三方資料中心市場規模上看 9,000 億美元,視為數兆美元商機

-

2026.05.10:Blackstone 成為全球最大 AI 基建投資者,持有 1,500 億美元資料中心資產,並計畫推動 REIT 上市

-

2026.05.10:私募資本從單純放貸轉向股權投資與實體經營,涵蓋資料中心、電力系統、核能及冷卻技術

-

2026.05.10:KKR、Brookfield 等機構募集百億美元基金,專攻超大規模雲端業者(CSP)的開發與營運需求

-

2026.05.08:美國 CSP 大廠 AI 支出上看 21 兆,台灣身處核心,市場預期台股 26 年有望挑戰 5 萬點

-

2026.05.08:資金輪動至低基期個股,鴻海、廣達、技嘉接棒台積電漲勢,維持 AI 族群多頭熱度

-

2026.05.08:散熱族群出現劇烈修正,指標股健策、奇鋐於 5/6 出現跌停,顯示高檔獲利了結壓力大

-

2026.05.07:目前 AI 實驗室安全極其脆弱,AGI 核心演算法與權重面臨被外國勢力(如中國)竊取的風險

-

2026.05.07:演算法秘密與模型權重應被視為國家最高機密,需比照核武或 B-21 轟炸機等級進行保護

-

2026.05.07:若無法確保模型安全,美國投入的數兆美元投資與領先地位將因間諜活動而迅速流向競爭對手

-

2026.05.07:AGI 將自動化 AI 研發,將十年的演算法進步壓縮至一年,迅速從人類水平跨越至超級智慧

-

2026.05.07: 27 年 算力集群規模將達千萬張 GPU,可支持運行數億個具備人類專家能力的 AI 研究員

-

2026.05.07:超級智慧將帶來極大軍事優勢與毀滅風險,人類可能面臨歷史上最動盪且不可控的轉折點

-

2026.05.06:Anthropic 金融 AI 代理,推出 10 款金融 AI 代理程式,鎖定銀行、保險與資產管理,處理財報審查、KYC 等耗時任務

-

2026.05.06:Claude 串接微軟 Office 與 FactSet 等金融資料源,減少分析師跨平台操作摩擦並提升數據可靠性

-

2026.05.06:與黑石、高盛成立 15 億美元合資企業,將 AI 服務深度嵌入私募股權投資組合,建立分銷管道

-

2026.05.06:執行長警告未因應 AI 變化的軟體商恐破產,金融業已成為該公司僅次於科技業的第二大營收來源

-

2026.05.06:Alphabet(GOOGL.US)1Q26 財報優於預期,AI 需求帶動雲端業務營收暴增 63%,積壓訂單(RPO)增速強勁

-

2026.05.06:企業 AI 部署帶動 Token 用量快速成長,上修 26 年 EPS 至 14.11 美元,維持買進

-

2026.05.06:四大 CSP 26 年 資本支出預估年增 86%,重點投入資料中心基礎設施與次世代伺服器

-

2026.05.06:自製 ASIC 趨勢長期推動 BMC 成長,Google 已開始外包 BMC 以優化研發資源配置

-

2026.05.06:AI 應用普及導致數據消耗量暴增,帶動存儲型伺服器與通用型伺服器出貨量同步上修

-

2026.05.05:AI 競爭進入「分銷時代」,勝負取決於嵌入企業工作流程的速度,私募股權成為最高效通路

-

2026.05.05:Anthropic 與高盛、黑石合作成立 15 億美元企業 AI 服務公司,鎖定中型企業提供快速部署服務

-

2026.05.05:策略較 OpenAI 穩健,仰賴錨定投資人的品牌信用與產業網絡,解決企業缺乏 AI 工程人才瓶頸

-

2026.05.05:OpenAI(DeployCo)成立百億美元合資實體 DeployCo,透過私募股權通路加速 AI 嵌入企業營運層

-

2026.05.05:向投資人承諾 17.5% 年化保底回報,以換取封閉式銷售通路,將 AI 代理直接導入被投企業

-

2026.05.05:採「前線部署工程師」模式進駐客戶組織,戰略重心從模型研發轉向大規模嵌入式分銷

-

2026.05.05:AMD 股價回檔 5.27%,雖 AI 與數據中心需求強勁,但短線面臨評價修正

-

2026.05.05:甲骨文上漲 4.92%,受惠 AI 投資敘事主導及與 OpenAI 高度連動,市場預期波動加劇

-

2026.05.04:Microsoft(MSFT US)FY3Q26 財報優於預期,雲端與 AI 需求強勁,26 年 資本支出預計大幅年增 129%

-

2026.05.04:積極導入自研 ASIC 與 CPU,帶動台灣供應鏈如鴻海、廣達、奇鋐等受惠

-

2026.05.03:四大 CSP 巨頭同步上修資本支出,硬體投資為應對翻倍訂單,半導體週期進入下一個上升期

-

2026.05.03:自研晶片成為優化營運成本與擺脫供應商依賴關鍵,AI 需求仍處於供不應求狀態

-

2026.05.03:Google(Alphabet)TPU 採利潤外溢策略,自用省下「輝達稅」使 Gemini 服務成本大降 78%,灌回搜尋與 YouTube 毛利

-

2026.05.03:Cloud 營收突破 200 億美元且年增 48%,受惠 Anthropic、Meta 等大廠簽下多年期算力長約

-

2026.05.03:NVIDIA 搶先預訂 3nm、CoWoS 及 T-glass 玻纖布等產能,鞏固供應鏈掌控力

-

2026.05.03:Google 等大廠因未能及時掌握關鍵零組件產能,受長短料問題抑制產品成長動能

-

2026.05.03:AI 晶片主流製程於 26 年 大量轉進 3nm,造成高算力需求過度集中單一節點

-

2026.05.02:四大 CSP 營收獲利超預期,緩解 AI 投報率疑慮,確認 AI 需求仍處於供不應求狀態

-

2026.05.02:代理 AI(Agentic AI)全面爆發,從單純對話轉向具商業價值的自動化執行工具

-

2026.05.02:四大巨頭同步上調 26 年 資本支出,認同產能受限是成長瓶頸,硬體投資將持續擴大

-

2026.05.02:OpenAI 表現相對弱勢,但 Anthropic 成長強勁足以抵銷,對 AI 景氣整體看法依然樂觀

-

2026.05.02:短期受零組件長短料問題影響,可能導致部分供應鏈出現旺季不旺的現象

-

2026.05.02:立訊精密 AI 裝置,原生消費級 AI 設備挑戰用戶習慣困難,且立訊品質挑戰 iPhone 仍有難度,短期難以顛覆市場

-

2026.05.02:全球八大 CSP 資本支出成長率連三年超 60%,推動 26 年 AI 伺服器成長 28.3%

-

2026.05.02:IDC 預估 26 年 AI ASIC 市場年增 173%,2024- 29 年 複合成長率達 67%

-

2026.05.02: 25 年 半導體產值成長 26% 優於預期,26 年 邏輯與記憶體維持高成長表現

-

2026.04.29:OpenAI 未達內部用戶與營收成長目標,引發市場對 AI 基礎建設支出可持續性的疑慮

-

2026.04.29:甲骨文因與 OpenAI 簽署龐大運算協議,股價盤前重挫逾 7%,軟銀及 CoreWeave 同步走低

-

2026.04.29:輝達、博通及超微等晶片族群受外溢效應影響普遍走弱,跌幅介於 2% 至 5% 之間

-

2026.04.29:競爭對手 Anthropic 與 Google 加速追趕,市場重新檢視高額資本支出與需求增長之平衡

-

2026.04.27:美國軟體股台股供應鏈,MSFT/AMZN 需求帶動緯穎、廣達等伺服器代工廠營收佔比提升

-

2026.04.27:聯發科、創意受惠 CSP 自研晶片趨勢,提供關鍵設計服務與技術支援

-

2026.04.27:雲端服務供應商(CSP),Agentic AI 帶動算力需求與漲價效應,GPT-5.5 API 單價翻倍,利好算力供應商 AMZN

-

2026.04.27:META 商務應用進展快於 MSFT,且廣告業務穩健、TPU 授權金有望推升 GOOGL 獲利率

-

2026.04.27:美伊戰爭對消費造成短期負面衝擊,但整體影響可控,市場聚焦結構性轉型契機

-

2026.04.22:地端 AI 需求增加,企業透過自建平台可掌握資料主權、符合資安規範並降低雲端 Token 成本

-

2026.04.19:核心產品 WSE-3 為全球最大單一晶片,解決傳統 GPU 互聯瓶頸,運算效能極高

-

2026.04.19:與 OpenAI 簽署價值逾百億美元之多年合約,成為推升公司估值暴漲的主要動能

-

2026.04.19:財務表現亮眼,25 年 營收 5.1 億美元且已轉虧為盈,最新估值達 280 億美元

-

2026.04.19:以全新架構正面挑戰 Nvidia,具備極致頻寬與開發簡單優勢,適合百兆參數模型訓練

-

2026.04.17:Cerebras Systems(CBRS),正式提交 IPO 申請,預計 5M26 於 Nasdaq 上市,目標募資約 20 億美元

-

2026.04.16:Agentic AI 趨勢帶動運算需求暴增,預估 2024- 28 年 AI 營收複合成長率達 54-56%

-

2026.04.16:Agentic AI 轉型帶動計算需求激增,AI 加速器未來五年複合成長率趨向 30% 以上高位

PC產業新聞筆記彙整

-

2026.05.14:筆電受零組件缺貨與漲價影響,客戶對 2H26 展望轉趨保守,26 年出貨預估僅與產業持平

-

2026.05.02: 26 年 智慧型手機出貨持續下修,記憶體價格上漲導致 BOM 成本佔比升至 40%

-

2026.05.02: 26 年 NB 出貨量下修至年減 14.8%,受記憶體與 CPU 漲價影響,售價恐漲 40%

-

2026.05.02:記憶體、面板及貴金屬全面上漲,壓抑電視產品出貨量,終端消費市場疲軟

-

2026.04.27:Intel 財報與 PC 市場展望,Intel 預期 2Q26 供應改善,Xeon 伺服器 CPU 需求強勁,雲端客戶維持採購量

-

2026.04.27:載板供應商受惠於 T-glass 短缺及材料成本上漲,ABF 與 BT 載板價格具備調升空間

-

2026.04.27:PC 需求預計 2H26 轉弱,26 年出貨量 TAM 恐出現低雙位數衰退,2H26 季節性表現平淡

-

2026.04.27:記憶體與組件短缺導致成本上升,伺服器 ODM/OEM 廠 26 年至 27 年 面臨毛利率壓力

-

2026.04.16:電子通膨升溫,記憶體漲價引發 PC、手機零組件提前拉貨潮,業者藉此建立低價庫存

-

2026.04.16:終端需求隱憂,記憶體成本攀升迫使品牌廠漲價,恐導致 26 年 PC 與手機需求年減擴大

-

2026.04.16:整體 ODM 3M26 營收優於市場預期,主因 AI 機櫃出貨順暢及筆電提前拉貨影響

-

2026.04.16:GB300 受惠學習曲線提升,供應鏈管理轉趨順暢,預估 1Q26 全球 GB 系列出貨約 12k 櫃

-

2026.04.16:消費性產品因提前拉貨,預計 2Q26 將進入傳統淡季,市場關注重心轉向 AI 成長持續性

-

2026.04.14:供應鏈緊縮蔓延,DRAM 價格一年漲四倍、SSD 漲三至四倍,且預計仍有 60% 上漲空間

-

2026.04.14:Intel 與 AMD 已向客戶發出漲價通知,資料中心採購排擠消費市場,衝擊 PC 端供貨

-

2026.04.14:Dell Technologies(DELL)股價收漲 6.7% 創歷史新高,盤中受併購傳聞激勵,惟 NVIDIA 隨後否認洽談收購 PC 廠

-

2026.04.14:併購題材延續性轉趨不確定,市場回歸檢視其硬體設備在 AI 基礎建設中的實質地位

-

2026.04.14:記憶體報價達 25 年同期 4 倍,壓縮整機成本,導致高通與聯發科下修中階 4 奈米投片量

-

2026.04.14:預估 26 年 全球手機出貨降至 11 億支、年減 13%,中低階機種受成本壓力影響最大

-

2026.04.13:AI PC 滲透率 26 年 有望超過 5 成;Apple 推低價 MacBook Neo 預估出貨逆勢年增 7.7%

-

2026.04.13:關鍵零組件漲價削弱購買意願,預估 26 年 筆電出貨年減 14.8%,手機面板出貨年減 7.3%

-

2026.04.13:友達、群創加速轉型,布局矽光子、Micro LED 及 FOPLP 封裝,降低面板循環風險

-

2026.04.13:AI 需求導致全球記憶體價格飆漲,個人電腦月增 1.5%、軟體配件月增 4%,成本轉嫁消費者

-

2026.04.12:受記憶體缺貨漲價影響,預計 26 年 PC 出貨量將下滑 11.3% 至 2.53 億台以下

-

2026.04.09:AI 代理時代來臨,任務拆解與資源調度需求激增,帶動 CPU 成為影響 AI 效率的關鍵環節

-

2026.04.09:AI 運作從短期推理轉為長時間多工處理,推升資料中心對 CPU 核心數的需求規模

-

2026.04.07:AI 運算需求推動產值成長,預期 27 年 將提前突破 1 兆美元,26 年 增長率達 26.3%

-

2026.04.07:資料中心與 HPC 應用取代手機、PC 成為先進製程產能與營運成長的主要動力

-

2026.04.07:2025 2H26 受惠美元匯率及記憶體量價回升,抵銷供應鏈提前備貨動能耗盡之衝擊

-

2026.03.31:Consumer DRAM 因大廠逐步退出供給,導致供不應求失衡未緩解,部分產品成本已高於售價

-

2026.03.30:Agentic AI帶動Mac mini與Neo熱銷,看好組裝廠廣達受惠

-

2026.03.30: 2Q26 26 PC出貨淡季不淡,預期漲價前拉貨潮提前至 2Q26 ~ 3Q26

-

2026.03.30:維持 26 年 AI PC滲透率60%看法,看好華碩、技嘉、Dell、聯想

-

2026.03.25: 2Q26 26 PC出貨淡季不淡,拉貨潮提前至 2Q26 ~ 3Q26 因應漲價預期

-

2026.03.25:預期 26 年 PC出貨衰退高個位數,AI PC滲透率維持60%

-

2026.03.25:記憶體成本佔 PC BOM 比重將升至 23%,導致 26 年 全球 PC 出貨量預估衰退 11.3%

-

2026.03.24:華碩預告 2Q26 因成本暴增將漲價最高 30%,引發提前拉貨潮,1H26 銷量看增

-

2026.03.24:記憶體成本占 PC 比重顯著提升,預計 26 年 全球 PC 出貨量年減 11.3%,低毛利入門級市場空間受壓縮

-

2026.03.20:受記憶體成本上揚影響,下調 26 年 全球 PC 出貨至衰退 3.1%,僅電競 NB 維持小幅成長

-

2026.03.20: 26 年 全球智慧手機預估銷量年減 1.4%,iPhone 因基期高且受成本影響,銷量將回歸正常水準

-

2026.03.20:DDR5 滲透率提高帶動記憶體相關 BT 載板需求穩定,隱形眼鏡業務則受惠歐洲高階產品出貨成長

-

2026.03.13:受記憶體漲價衝擊,預估 26 年 全球 PC 出貨量下降 12%,成本墊高壓抑換機需求

-

2026.03.13:記憶體占製造成本升至 40%,品牌商將調漲售價 10-20%,中低階產品面臨嚴峻壓力

-

2026.03.11:1Q26 受 CPU 與記憶體漲價衝擊,預估全球筆電出貨季減 14.8%,品牌廠成本壓力劇增

-

2026.03.11:AI PC 滲透率持續提升,華碩預估 26 年 占比將達 50-60%,成為市場長期成長動能

-

2026.03.10: 26 年 PC產業淘汰賽即將開打,記憶體價格大漲壓縮筆電獲利空間,微星等大廠嚴陣以待

-

2026.03.10:AI伺服器需求排擠DRAM供給致合約價大漲,TrendForce因此下修全球筆電出貨預估

-

2026.03.10:微星受惠電競產品使毛利率爬升至11.3%,惟AI市場切入速度較同業緩慢

-

2026.03.10:微軟與蘋果拉高記憶體規格門檻並調整售價,加劇Windows陣營成本壓力與定價難度

-

2026.03.10:NB 與顯卡需求轉弱,韓廠轉向 DDR7 速度放緩,導致 DDR4 供給短缺比率收斂,漲價幅度受限

-

2026.02.27:OpenAI 完成千億美元融資引發循環融資與 AI 泡沫疑慮,輝達大跌 4.16% 領跌半導體類股

-

2026.02.27:CoreWeave 虧損擴大且資本支出過高,引發市場對 AI 基礎設施過度擴張與現金消耗的擔憂

-

2026.02.27:Dell 因 AI 伺服器銷售展望優於預期逆勢走強;Autodesk 亦因財報指引優異帶動股價上漲

-

2026.02.27:記憶體漲價,PC廠面臨成本上升挑戰,多數PC廠有應對經驗,可調整價格轉嫁

-

2026.02.27:華碩受惠RTX 50電競GPU推出、AI伺服器加速建置及Windows 10換機潮,營收與獲利可望成長

-

2026.02.25:1Q26 出貨佔比預計降至 7 成以下,廣達、仁寶、緯創出貨量皆因基期高而季減

-

2026.02.25:受蘋果新品帶動,Arm 架構 CPU 於台廠出貨佔比預計首度突破 20%,創下新高

-

2026.02.25:仁寶 1Q26 出貨量預估為 495 萬台,佔比將重回台系代工廠第二名

-

2026.02.25:全球 NB 市場,1Q26 出貨預計季減逾 13%,受記憶體漲價、處理器短缺及農曆年工時短縮影響

-

2026.02.25:記憶體價格飆漲推高成本,品牌廠調漲售價將抑制消費市場需求,導致性價比下滑

-

2026.02.25:全球教育市場進入傳統旺季,帶動 Chromebook 出貨季增 20.8%,成為市場支撐

-

2026.02.23:記憶體價格飆漲,華碩考慮向中國晶片廠商採購記憶體

-

2026.02.23:記憶體漲價導致華碩宣布漲價,26 年PC出貨量受到挑戰

-

2026.02.11:GB300 出貨量攀升且單價提升,AI 伺服器維持強勁成長,2H26 ASIC 專案將逐步放量

-

2026.02.11:筆電進入傳統淡季,預估 1Q26 營收季減 15%,2Q26 隨旺季鋪貨效應將恢復季增

-

2026.02.11: 1M26 營收受惠終端產品漲價及 AI 伺服器需求強勁,研華、微星、華擎營收創下歷史新高

-

2026.02.11:輝達 B 與 GB 系列新品效應延續至 26 年 ,廣達、華碩、華擎等相關供應鏈受惠程度高

-

2026.02.04:消費性電子(手機、PC),記憶體成本飆漲 80% 至 100%,二線品牌面臨賠售或產能收緊,出貨量受壓抑

-

2026.02.04:中低階 Android 廠商議價力低,受成本衝擊大;高階品牌如蘋果、三星相對持穩

-

2026.01.27:高成本壓抑手機與 NB 需求,可能導致規格降級,B2B 與 B2C 定價動能將分歧

-

2026.01.26:受惠提前拉貨潮,PC 業 1Q26 表現淡季不淡,營運動能顯著優於往年

-

2026.01.26:受品牌廠提前拉貨帶動,1Q26 表現淡季不淡,商用換機潮與平價筆電支撐需求

-

2026.01.26:受記憶體與零組件漲價影響,預估 2026 26 年出貨量年減 5-10%,前景偏保守

-

2026.01.26:Intel 預期 1H26 出貨低於歷史水平,26 年出貨量恐出現中至高個位數年減

-

2026.01.23:產能優先供應 HBM 與伺服器 DRAM,排擠消費型產能,預計 26 年 DRAM 價格漲幅將超過 70%

-

2026.01.23:智慧手機 26 年 生產量下調至年減 7%,低階機種被迫退回 4GB 容量以平衡飆升的成本

-

2026.01.23:筆電出貨預測下修至年減 5.4%,低階品牌因成本難以轉嫁且無法降規,面臨嚴峻的獲利危機

-

2026.01.23:遊戲主機記憶體成本佔比翻倍至 23%~42%,壓縮硬體毛利並衝擊 Nintendo 與 Sony 的促銷空間

-

2026.01.15:超微(AMD) 26 年 伺服器 CPU 幾乎售罄,1Q26 擬調漲 10-15%,26 年業務預估成長至少 50%

-

2026.01.15:MI455 與 Helios 方案支撐 AI 營收達 140-150 億美元,2H26 出貨動能強勁

-

2026.01.15:PC 市場受記憶體漲價影響表現恐低於預期,但產品組合優化有利於整體毛利率提升

-

2026.01.15:超微(AMD)升評至買進,MI400 系列贏得多個 GW 級客戶,預計 30 年 資料中心晶片市場達 1 兆美元

-

2026.01.12:南亞科、中砂營收創新高,致茂、弘塑、穎崴受惠先進封裝與測試耗材需求,營收表現亮眼

-

2026.01.12:PC 族群 1Q26 出現庫存回補,惟消費性電子仍處谷底,整體產業呈現強弱分明態勢

-

2026.01.12:AI 伺服器需求強勁,輝達 B/GB 系列效應預計帶動產業動能延續至 26 年

-

2026.01.12: 12M26 營收由 AI Server 與 NB 出貨帶動,廣達、英業達、華碩、宏碁等表現優於預期

-

2026.01.07:具剛性需求,26 年 預估成長 1.4%,為 PC 產品中唯一維持成長之項目

-

2026.01.07:記憶體成本狂飆,26 年 PC 出貨量由成長 2.6% 下調至衰退 3.1%

-

2026.01.07:廠商預計 1Q26 漲價 10% 或減半規格因應成本,獲利侵蝕幅度可望於首季收斂

-

2026.01.07:個股已跌 30% 反映利空,本益比 10-12 倍處近三年低點,建議逢低佈局

-

2026.01.04:Windows 10 將於 10M25 停止支援,安全風險將迫使企業與個人進行設備升級

-

2026.01.04:設備業務收入短期下滑,但端側 AI 應用若能展現價值,將迎來新一輪大規模換機潮

-

2026.01.04:記憶體飆價壓力傳導至終端,26 年 消費電子產品售價恐上調 5~20%

-

2026.01.01:展示企業級 AI 解決方案與個人超級智能體,並透過卷軸屏筆電探索硬體形態突破

-

2026.01.01:發布 Auto Twist 量產機型,搭載 AI 驅動電動雙旋轉鉸鏈,支持 AI 面部追蹤自動調整螢幕

-

2026.01.01:英特爾全球發布 Panther Lake(Core Ultra 3 系列)處理器,展示新一代 PC 與邊緣解決方案

-

2026.01.01:若產品矩陣與 OEM 支持清晰,將有助於緩解市場對其先进制程執行力的疑慮並修復份額

-

2026.01.01:超微預計推出搭載 3D VCache 的 Ryzen 9000 系列桌面處理器,提升單線程與遊戲性能

量子產業新聞筆記彙整

-

2026.04.16:量子運算產業,輝達衝刺量子布局激勵概念股勁揚,SEALSQ、IonQ 暴漲逾 20%,D-Wave 漲逾 10%

-

2026.04.16:SEEQC 展示全數位化「古典-量子介面」原型,成功將核心功能整合進單一晶片,加速落地

-

2026.04.16:輝達(NVIDIA)發表全球首個量子 AI 開源模型「Ising」,解碼速度較傳統方案提升 2.5 倍

-

2026.04.16:黃仁勳將 Ising 定位為量子機器的操作系統,透過 AI 解決量子計算實用化的核心瓶頸

-

2025.10.29:量子運算與超算推出NVQLink實現QPU與GPU直接互連

-

2025.10.29:與17家量子硬體公司及9所國家實驗室合作

-

2025.10.29:Rubin超算預計2026 2H25 量產,運算能力較前代提升900倍

-

2025.10.28:從IBM到鴻海,量子電腦商機可達900億美元,工研院:第二代革命已展開

-

2025.10.28:量子科技被視為繼AI之後最具顛覆性的科技浪潮,預估 30 年 全球市場規模可望突破900億美元

-

2025.10.28:全球逾30國啟動量子戰略,投資逾445億美元,形成明顯的「量子主權」競賽

-

2025.10.28:台灣結合AI運算、半導體與資通訊實力,將有機會取得關鍵位置,應軟硬結合建立量子生態系

-

2025.10.28:台灣應在半導體、醫療等領域尋找與國際接軌契機,積極定位在全球量子產業鏈中的角色

-

2025.09.12:Alice & Bob 成立 20 年 ,募資超1.3億歐元,專注容錯量子電腦,不同於NISQ系統

-

2025.09.12:與Google、NVIDIA、Microsoft合作,晶片已上架Google Cloud平台

-

2025.09.12: 22 年 A輪融資,25 年 募1億歐元,入選美國DARPA量子測試計畫

-

2025.09.12: 24 年 投5000萬美元建研發中心,目標 30 年 容納100邏輯qubit機器

-

2025.09.12:預期 30 年 前EFTQC普及,首波應用化學模擬,影響13%-54%HPC負載

-

2025.09.12:qubit自動修正bit-flip錯誤,避免資源指數增長,不同於IBM技術路徑

-

2025.09.12:捨transmon專注cat qubit,展示邏輯qubit僅需12物理qubit,優於Google

-

2025.09.12:量子計算潛力數十億美元價值,現階段多數POC仍集中在NISQ時代

-

2025.09.12:HPC社群為早期使用者,洛斯阿拉莫斯實驗室約33%負載受EFTQC影響

-

2025.09.12:基於超導1D架構,Boson上Google Cloud,30 年 推100邏輯qubit機器

-

2025.09.12:定位晶片設計公司,法國設計全球生產,加速容錯量子電腦商業化

-

2025.09.12:相較IBM資源使用具優勢,若維持進展,預期可提前三年實現影響

-

2025.09.12: 26 年 初推Helium 3.0晶片,具錯誤修正能力,資源需求少、成本效益高

-

2025.09.12: 30 年 推100邏輯qubit機器,提供雲端與本地部署,開發混合軟體堆疊

-

2025.09.12:cat qubit穩定相干態降bit-flip錯誤,短期專注材料科學,曾與Rolls-Royce合作

-

2025.09.12:量子計算商業化突破,D-Wave客戶已用其量子電腦支援日常營運

-

2025.09.12:D-Wave登《Science》證量子霸權,量子位元與閘保真度顯著提升

-

2025.09.12:現行Advantage 2含4,400量子位元,客戶可透過量子雲服務及SLA使用

-

2025.09.12:擁超過100客戶(70家商業客戶),量子退火架構易擴展且錯誤敏感度低

-

2025.09.12:同步研發閘架構,與NASA合作Advantage 3多晶片方案,將推軟體強化功能

-

2025.09.12:Advantage 3將含10萬量子位元,導入多種退火技術,IO線約300條

-

2025.09.12:Advantage 2用fluxonium量子位元,需12千瓦,成本優勢佳,可用性達99.9%

-

2025.09.12:Ford Otosan用其系統優化生產線,時間從30分鐘縮短至5分鐘

-

2025.09.12:開始銷售系統,德國于利希超算中心購買後,將再購第二台用於AI等工作

-

2025.09.12:Advantage 2與3同為退火架構,組件有相似處,但控制設施及晶片不同

-

2025.09.12:目前尚未盈利且未給盈利時程,但預期比其他上市量子計算公司早獲利

-

2025.09.12:手握充裕現金,擬透過併購加速成長,量子技術已符合商業應用三項考量

-

2025.09.12:D-Wave量子電腦商業應用進生產階段,客戶每日用其支援營運,首證真實世界計算能力

-

2025.09.12:D-Wave發表論文證量子霸權,Google證量子糾錯可行,多技術路線量子位元保真度提升

-

2025.09.12:D-Wave Advantage 2具4,400量子位元,客戶可透過量子雲服務(SOC 2 type 2、SLA)使用

-

2025.09.12:D-Wave擁超100客戶(70商業客戶),量子退火架構易擴展,位元數遙遙領先他廠

-

2025.09.12:量子退火對錯誤敏感度低,無錯誤修正即具商業可行性,已提供商業應用解決方案

-

2025.09.12:D-Wave同步研發閘架構,與退火擅解不同問題,未來兩技術皆有巨大機會

-

2025.09.12:D-Wave與NASA合作Advantage 3多晶片方案,將推軟體套件增強功能及Quantum realize框架

-

2025.09.12:D-Wave量子電腦達「比一般電腦優、可靠可用、有實際使用者」三條件,可用性99.9%

-

2025.09.12:Advantage 3將導入多種退火技術,具10萬量子位元,為首個多晶片量子電腦解決方案

-

2025.09.12:Advantage 2用fluxonium量子位元,需12千瓦,比電壓控制型更具成本優勢

-

2025.09.12:Ford Otosan用D-Wave系統優化車身組裝順序,時間從30分鐘縮至5分鐘

-

2025.09.12:D-Wave客戶多靠量子雲服務使用,已銷售系統予德國于利希超算中心,將購第二台

-

2025.09.12:D-Wave Advantage 2與3皆為退火架構,組件有相似處,但控制設施及晶片差異大

-

2025.09.12:D-Wave目前未盈利且無獲利時程指引,但預期比其他上市量子計算公司早獲利

-

2025.09.12:D-Wave現金充足,擬透過併購加速成長,推動量子計算業務擴展

-

2025.09.12:矽量子位元解決可擴展性、尺寸與成本,100萬位元系統晶片尺寸約10m²

-

2025.09.12:運行量子演算法需1000個邏輯量子位元,與物理量子位元比例1:1000

-

2025.09.12:當前量子技術小規模運作,最先進平台有500物理量子位元,保真度99%

-

2025.09.12:預計 32 年 量子位元數達100萬個,保真度提升,實現FTQC所需邏輯量子位元

-

2025.05.09:仁寶、鴻海、廣達等廠商積極投入量子運算,仁寶將攜手量子國家隊加速量子啟發運算應用

-

2025.05.09:仁寶董事長陳瑞聰透露,美國新廠預計落腳德州,正進入細節規畫階段

-

2025.05.09:仁寶將調整大陸生產比重,朝五成目標調整,並在墨西哥部署產能

-

2025.03.21:黃仁勳訝異竟有量子運算企業上市,相關概念股再崩

-

2025.03.21:黃仁勳先前稱15年內難有實用量子電腦,衝擊概念股

-

2025.03.21:黃仁勳在輝達量子日稱不知IonQ已上市,坦承先前言論不妥

-

2025.03.21:黃仁勳邀請量子運算公司高管討論營運前景

-

2025.03.21:量子運算企業領袖稱量子電腦已用於解決複雜科學問題

-

2025.03.21:D-Wave Quantum、IonQ、Rigetti Computing股價重挫

-

2025.02.06:AI學界友人關注下階段突破是量子運算

-

2025.02.06:谷歌發表量子運算晶片Willow掀起波瀾

-

2025.02.06:多數量子運算概念股在2024. 10M25 中旬就有起漲

-

2025.02.06:輝達持續招攬量子運算人才

-

2025.02.06:AI模型、演算法值得用量子電腦重做一遍

-

2025.02.06:室溫超導體技術突破,能代表量子電腦起跑

-

2025.02.06:超導體受限嚴苛溫度,量子電腦需建置在極低溫環境

-

2025.02.06:沒有室溫超導體,量子運算設備將侷限於極端環境

-

2025.02.06: 23 年 LK-99以「詐糊」作收,但學界對該領域研究升溫

-

2025.02.06: 24 年 後學界超導體研究熱度較 22 年 前上升

-

2025.02.06:當超導體對溫度限制大幅突破,量子電腦競速開始

-

2025.01.15:微軟宣布 25 年 為企業客戶「量子運算準備就緒」的一年

-

2025.01.15:微軟認為量子電腦將具備解決實際問題、創造企業價值的能力

-

2025.01.15:微軟預期未來12個月量子研發速度將加快

-

2025.01.15:量子運算概念股聞訊回神,Rigetti大漲47.93%

-

2025.01.13:台師大與美國加州理工學院合作開發新技術,實現僅0.65奈米厚的量子記憶材料

-

2025.01.13:此技術為全球量子科技及半導體產業提供嶄新的發展方向

-

2025.01.09:黃仁勳認為實用量子電腦最多還需30年,衝擊概念股暴跌

-

2025.01.09:黃仁勳估計實用量子電腦可能在20年左右出現

-

2025.01.09:黃仁勳表示輝達將在量子電腦開發中扮演重要角色

-

2025.01.09:量子運算概念股 2025.01.08 慘崩,跌幅皆超過三成

-

2025.01.09: 24 年 量子運算概念股曾暴衝,漲幅驚人

-

2025.01.09:Defiance量子ETF 2025.01.08 也下跌4.61%

-

2025.01.09:D-Wave執行長認為黃仁勳看法錯誤,表示其產品已商業化

-

2025.01.09:D-Wave執行長稱客戶已開始使用其量子電腦協助業務

-

2025.01.09:D-Wave最近一季營收年減27%至190萬美元

-

2025.01.09:分析師認為量子運算概念股目前還是作夢行情

-

2025.01.03:量子運算概念股被華爾街分析師認定是炒作,相關企業無營收

-

2025.01.03:量子運算晶片開發商Rigetti Computing 2025.01.02 暴漲31.06%,收20美元

-

2025.01.03:量子運算系統商D-Wave Quantum大漲14.4%,收9.61美元

-

2025.01.03:量子運算軟硬體商IonQ、量子運算產品商Quantum Computing 2025.01.02 分別勁揚3.18%、13.32%

低軌衛星產業新聞筆記彙整

-

2026.05.07:光通、低軌衛星、AI 資料中心三大業務營收佔比提升,高毛利產品組合帶動 26 年 毛利率維持 50% 以上

-

2026.05.07:單通道 100G DSP 預計 6M26 量產,低功耗優勢將成為 27 年光通訊跳躍式成長的主要動能

-

2026.05.06:低軌衛星商機升溫,華通、攸泰等半導體與零組件鏈受惠 FCC 政策鬆綁積極卡位

-

2026.05.06:FCC 通過修訂衛星頻譜共享機制,預期網路容量增加七倍,有利 LEO 產業加速發展

-

2026.05.06:Amazon LEO 衛星發射明顯加速,預估 26 年新增衛星達 800~1,000 顆,動能強勁

-

2026.05.06:看好供應鏈標的:昇達科、華通及穩懋,受惠產業高速成長

-

2026.05.05:低軌衛星(LEO):FCC 政策鬆綁帶動商機升溫,相關供應鏈迎高速成長周期

-

2026.05.04:SpaceX Starlink v3.0 邁向商用,頻寬大幅提升並具備手機直連功能

-

2026.05.04:手機直連(D2C)邁入商用元年,預估至 34 年 全球市場規模年複合成長率達 52%

-

2026.05.04:Amazon 獲准兩階段共部署 7,700 顆衛星,並併購 Globalstar 佈局手機直連市場

-

2026.05.04:AST SpaceMobile 透過大面積天線聚焦 D2C 市場,緩解火箭發射瓶頸並加速星系佈署

-

2026.04.28:低軌衛星產業由建置邁入放量期,26 年 發射量預計年增 26%,昇達科、華通及廌家受惠

-

2026.04.28:AST SpaceMobile(AST),採「高性能單星」策略,BlueBird 衛星搭載大型天線,使一般手機無需改機即可直連衛星通訊

-

2026.04.28:與 AT&T、Verizon 及 Google 等巨頭深度合作,預計 26 年 底前部署 45-60 顆二代衛星

-

2026.04.28:低軌衛星產業,產業由建置期邁入放量期,預估 2026/27 年全球衛星發射量年增 26% 與 23%,進入爆發成長階段

-

2026.04.28:手機直連衛星(D2C)應用興起,SpaceX 與 AST 積極部署,潛在市場規模預估達 2,000 億美元

-

2026.04.28:衛星零組件驗證嚴格且進入門檻高,台廠供應鏈如昇達科、華通、廌家等具備長期競爭優勢

-

2026.04.16:AI 驅動資料中心資本支出增加,800G/1.6T 交換器與矽光子技術成為網通廠成長核心動能

-

2026.04.16:低軌衛星用戶數與發射量維持強勁成長,衛星間光學傳輸元件採用率提升,帶動供應鏈營收創高

-

2026.04.16:網通產業 1Q26 營收普遍優於預期,雖有季節性因素或缺料干擾,但 26 年逐季成長趨勢明確

-

2026.04.12:低軌衛星壽命僅 5-6 年,近期迎來首波汰換潮,加上新星系部署,產業進入高速成長期

-

2026.04.12:Amazon LEO 預計 26 年 底全面商轉,需於 7M26 前完成 1,618 顆衛星部署,發射進度加速

-

2026.04.12:Blue Origin 宣布 4Q27 部署 TeraWave 系統,提供高達 6 Tbps 之企業級高速傳輸服務

-

2026.04.12:SpaceX 擬於 6M26 在 NASDAQ 上市,募資 750 億美元用於衛星部署與 AI 資料中心

-

2026.04.12:IPO 籌資案有望成為全球最大規模,將帶動台廠低軌衛星供應鏈評價與資金熱度

-

2026.04.07:全球 LEO 衛星市場五年複合成長率達 24.7%,通訊應用為最大宗,北美市場需求最為強勁

-

2026.04.07:Starlink 用戶數突破 900 萬,地面設備需求由一次性建置轉為長期累積式拉貨,有利供應鏈

-

2026.04.02:Google 與 Meta 領漲大型成長股;SpaceX 傳秘密遞件 IPO,帶動衛星概念股 EchoStar 上漲 3%

-

2026.04.02:1Q26 發射量年增 61.4% 創同期新高,星艦商用與太空 AI 將驅動低軌衛星產值成長百倍

-

2026.04.02:上修 2026- 28 年 發射量預估 5-7%,看好供應鏈昇達科、華通及穩懋

-

2026.03.30:SpaceX啟動IPO,26 年 全球低軌衛星發射量預增35%帶動產業需求

-

2026.03.30:台廠在衛星RF FEM產能佔比破60%,相關廠商太空營收占比將提至15%

-

2026.03.30:萊德光電-KY、華通、啟碁近 2026.03.01 漲幅均逾9%,為族群強勢個股

-

2026.03.26:SpaceX 考慮 IPO 募資規模上看 750 億美元,有望成為史上最大 IPO,帶動特斯拉股價走揚

-

2026.03.17:短期留意 3M26 底川習會發展及 GTC 大會、低軌衛星展,相關供應鏈為維繫台股人氣指標

-

2026.03.12:衛星發射量持續增加,且小型營運商積極擴張衛星群,帶動整體供應鏈零組件需求進入高速成長期

-

2026.03.12:風險提示:低軌衛星部署速度若慢於預期、新進供應商競爭,或營運商改採內部自行生產組件

-

2026.03.11:SpaceX 計畫 25 年 衛星量增至 2.8 萬顆,Amazon 亦需於 26 年 前發射 1,500 顆以維持許可

-

2026.03.11:LEO 具低延遲特性,發射量進入軍備競賽階段,未來五年新衛星發射量預估達 7 萬顆

-

2026.03.05:SpaceX傳將IPO並擴增衛星計畫,市場高度看好低軌衛星台廠供應鏈營運前景

-

2026.03.03:低軌衛星族群熄火一片綠,相關概念股走勢慘淡

-

2026.03.03:低軌衛星族群受SpaceX與MWC題材受矚,但今日相關個股普遍熄火

-

2026.03.02:一線運營商對地面接收設備精準定位需求增強,帶動台廠衛星定位與乙太網業務成長

-

2026.03.02:低軌衛星龍頭躍升為網通晶片大廠前三大客戶,顯示衛星通訊商用化進程加速

-

2026.02.25:Amazon Leo 計畫,佈署進度落後,面臨 FCC 期限壓力,26 年 預計發射 1100 顆衛星以搶佔頻譜資源

-

2026.02.25:手機衛星直連(D2C),鎖定全球 85% 地表訊號盲區,Starlink 與 ASTS 積極佈署,帶動高靈敏度天線組件產值

-

2026.02.25:2025- 30 年 CAGR 達 14%,動能來自全球網路覆蓋、國防遙測及火箭復用技術

-

2026.02.25:產業朝高頻段(V/W)發展,並導入 ISL 雷射通訊與 D2C 手機直連服務,台廠供應鏈受惠

-

2026.02.23:主權衛星熱引爆兆元商機,事欣科等台灣衛星關鍵元件供應商有望受惠

-

2026.02.23:地緣政治變動下,各國積極建置主權衛星,確保通訊、數據與情報穩定傳輸

-

2026.02.23:主權衛星的戰略意義包含關鍵時刻通訊不受外國掣肘,確保自主權,提升太空主權

-

2026.02.23:德國預計 30 年 前在衛星等太空項目投資350億歐元

-

2026.02.23:歐盟規劃打造264顆低軌衛星及18顆中軌衛星的「IRIS太空計畫」,預計 27 年 啟用

-

2026.02.23:阿曼與美衛星新創Astranis達成合作,獲得對其數位基礎設施的主權控制權

-

2026.02.23:中國大陸規劃國網星座及千帆各自打造1.3萬顆及1.5萬顆衛星,投入金額高達數百億美元

-

2026.02.23:台灣由中華電信與Astranis合作,斥資近40億元打造首顆主權衛星,預計 2H26 提供服務

-

2026.02.23:印尼計劃發射19顆衛星;菲律賓與Astranis合作,打造衛星自主權;泰國則有地球觀測及遙測衛星計畫

-

2026.02.23:主權衛星熱引爆兆元商機,燿華等有望受惠

-

2026.02.23:各國為確保通訊、數據與情報穩定傳輸,積極建置主權衛星

-

2026.02.23:主權衛星確保自主權,提升太空主權

-

2026.02.12:Edge AI 結合 Matter 協定推動環境智慧,並導入零信任(Zero Trust)架構強化居家資安

-

2026.02.12:低軌衛星(LEO)與地面網路整合,形成 AI 管理的全球無縫連結,補足通訊涵蓋缺口

-

2026.02.12:超表面技術利用奈米結構取代傳統彎曲鏡片,實現光學系統平坦化與極薄化之革命性轉變

-

2026.02.02:SpaceX 擬部署百萬顆衛星建立太空資料中心,潛在市場規模將較原計畫成長 23.8 倍

-

2026.02.02:第三代星艦大幅降低發射成本,推動衛星部署規模化,太空將成 AI 計算成本最低處

-

2026.01.26:低軌衛星與 PCB 產業,SpaceX 衛星總數增至 1.5 萬顆,V3 規格升級帶動 PCB 材料與層數提升,產值顯著增加

-

2026.01.26:一般伺服器升級至 PCIE 6.0 帶動產值上升,PCB 廠積極拓展 AI Server 相關應用

-

2026.01.22:SpaceX 訪台尋求新夥伴,群創、事欣科、元晶等協力廠可望受惠供應鏈擴大釋單

-

2026.01.22:SpaceX 訪台擴大星鏈布局,昇達科與華通具備技術門檻,衛星佈建帶動訂單動能

-

2026.01.15:Starship V3 預計 26 年 商用,單次衛星載運量將從 30 顆提升至百顆以上,加速星座佈建

-

2026.01.15:衛星通訊功能由地面站擴展至衛星對衛星、衛星對手機(D2C),頻寬需求增加帶動產值提升

-

2026.01.15:Amazon 衛星發射合作夥伴增加 Arianespace 與 Blue Origin,發射能力大幅提升

-

2026.01.12:SpaceX / Starlink,FCC 批准部署 7,500 顆二代衛星,28 年 底前需完成半數,26 年 起發射需求量級提升

-

2026.01.12: 27 年 迎來首波衛星壽命汰換潮,且 V2/V3 規格升級帶動高階 PCB 需求增長

-

2026.01.02:低軌衛星產業受 Space X 4Q25 發射量創單季新高帶動,年增 70.4%,規模持續擴張

-

2026.01.02:太空資料中心能源成本低於地面 10 倍,吸引 Google 等大廠布局,推升低軌衛星潛在市場

-

2026.01.02:第三代星艦 26 年 有望完全回收,發射成本大幅下降,將加速衛星部署與商業化進程

-

2025.12.31:天上衛星、地上無人機!萬架採購點火,台廠供應鏈受惠曝光

-

2025.12.31:SpaceX最快2026 2H25 上市,華通、燿華等受惠低軌衛星需求成長

-

2025.12.29:星鏈商用擴大,衛星發射維持高檔,台系PCB廠切入核心專案,華通、燿華等業者在低軌衛星板件領域已占有一席之地

-

2025.12.29:SpaceX持續推進星艦測試,規劃新一代低軌衛星放量,亞馬遜Kuiper計畫目標部署上千顆衛星,加速亞太市場布局

-

2025.12.29:衛星通訊朝高頻寬、大容量與多天線配置演進,衛星本體與地面接收設備對高階PCB與HDI板需求結構調整

-

2025.12.29:衛星板件須承受高頻、高速與高可靠度環境,進入門檻高

-

2025.12.29:法人看好華通在主要低軌衛星客戶專案供應關係趨於穩定,衛星專案具長周期與規格延續特性,支撐華通營運

-

2025.12.29:燿華將低軌衛星視為中長期重點布局,低軌衛星通訊板件需採用LCP等高階材料並結合RF設計

-

2025.12.29:燿華衛星產品出貨受產地移轉影響,短期訂單遞延,泰國新廠將成為低軌衛星產品主要生產基地,有新客戶自 2H25 起加入驗證與合作

-

2025.12.29:星鏈商用擴大,衛星發射維持高檔,台系PCB廠切入核心專案

-

2025.12.26:TrendForce研究顯示,Starlink 部署需求上升,加上美國太空軍需求,SpaceX 轉向全面回收火箭技術

-

2025.12.26:火箭本體回收、新型燃料推動下,商用火箭發射成本降低,有利台灣衛星供應鏈成長

-

2025.12.18:AI直送外太空!馬斯克點火低軌衛星商機,SpaceX評估將AI伺服器送入太空,打造太空AI資料中心

-

2025.12.18:市場解讀SpaceX未來可能擴大衛星通訊服務,並發展新一代資料中心

-

2025.12.18:低軌衛星概念股受AI題材加持,台灣供應鏈成資金關注焦點

-

2025.12.18:昇貿提供通過低軌衛星認證的低溫焊料,是高可靠度材料的少數供應商

-

2025.12.18:昇達科專攻微波與毫米波元件,產品涵蓋衛星載具與地面站零組件

-

2025.12.18:維熹供應低軌衛星地面接收設備所需的電源線與線束

-

2025.12.18:新復興聚焦高頻、高功率放大器零組件,包含低軌衛星所需的陶瓷基板

-

2025.12.18:事欣科透過系統整合模式,切入SpaceX供應鏈,提供衛星通訊用PCB、PCBA及機電整合與系統組裝服務

-

2025.12.18:同欣電深耕陶瓷基板與封裝模組技術,應用於高頻無線通訊,導入低軌衛星射頻模組

5G產業新聞筆記彙整

-

2025.04.24:Switch 2今日開放預購,日本My Nintendo Store首波抽籤吸引超過220萬人報名,遠超預期

-

2025.04.24:任天堂社長古川俊太郎坦言首批供貨量不足,許多玩家可能無法成功預購到

-

2025.04.24:任天堂宣布未中籤者將自動進入第二波抽籤,但仍難以滿足龐大需求

-

2025.04.24:台灣部分通路推出Switch 2同捆包,強制搭售舊款Switch遊戲或配件,玩家入手風險增

-

2025.04.24:Switch 2定價約449.99美元,搭載7.9吋1080p螢幕與輝達客製化處理器,支援4K輸出

-

2025.04.24:Switch 2預計於 2025.06.05 在日本、北美率先開賣,台灣預計7至 9M25 上市

-

2024.09.23:Reliance Jio Infocomm積極擴建5G基礎設施,與多家供應商簽署合作協議

-

2024.09.23:中磊、智易、合勤控、神準等台廠在印度布局已久,有望從Jio的擴建中受益

-

2024.09.23:Jio用戶數已達近4.9億,5G用戶1.3億,計劃透過5G FWA進入家戶市場

-

2024.09.23:Jio預計年底前釋出1,100萬至1,200萬套5G FWA設備的新標案,支撐 2H24 成長

-

4Q23 預估全球5G手機出貨6.6億台,年成長4.5%,24 年 預估出貨則將達7.8億台,年增高達18.7%

-

4Q23 台廠加速搶攻國際電信商機,「 23 年 5G Summit」日前登場,美、英、德三大開放架構(Open-RAN)組織,及德國電信(Deutsche Telekom)均將來台與台廠交流接洽

-

印度5G快速滲透 電信巨頭Jio服務已涵蓋至50座城市

個股技術分析與籌碼面觀察

技術分析

日線圖:廣達的日線圖數據主要呈現強烈上升趨勢。日線圖變化幅度適中,趨勢較為可靠,數據相對穩定,代表連日大漲,突破關鍵壓力區。

(判斷依據:日K線圖的收盤價變化與成交量,反映市場短期情緒與資金流向。)

圖(65)2382 廣達 日線圖(本站自行繪製)

週線圖:廣達的週線圖數據主要呈現強烈上升趨勢。週線圖變化幅度適中,趨勢較為可靠,數據相對穩定,代表週線級別短期均線(如5週、10週線)黃金交叉,中期買盤積極介入。

(判斷依據:週線圖分析通常用於制定中期投資策略或判斷大波段方向,需結合更長期的趨勢(如月線)及基本面變化進行綜合考量。)

圖(66)2382 廣達 週線圖(本站自行繪製)

月線圖:廣達的月線圖數據主要呈現強烈上升趨勢。月線圖變化幅度極為顯著,趨勢高度可靠,數據波動較為劇烈,代表連續數月大幅上漲,突破歷史性月線壓力位或創歷史新高。

(判斷依據:月線圖的分析結果應與宏觀經濟週期、產業發展趨勢及公司基本面的長期演變緊密結合,以形成最可靠的長期投資決策依據。)

圖(67)2382 廣達 月線圖(本站自行繪製)

籌碼分析

三大法人買賣超

- 外資籌碼:廣達的外資籌碼數據主要呈現微弱上升趨勢。外資籌碼變化幅度相對溫和,趨勢高度可靠,數據波動較為劇烈,代表外資少量增持,試探意味濃厚。

(判斷依據:反之,持續的賣超可能反映外資對未來股價表現的擔憂,或進行全球資產配置的調整。) - 投信籌碼:廣達的投信籌碼數據主要呈現波動來回振盪趨勢。投信籌碼變化幅度極為顯著,趨勢存在不確定性,數據波動較為劇烈,代表投信買賣超金額相當,多空操作平衡。

(判斷依據:追蹤投信持股比例高的個股,其籌碼動向對股價穩定性有重要影響。) - 自營商籌碼:廣達的自營商籌碼數據主要呈現微弱上升趨勢。自營商籌碼變化幅度相對溫和,趨勢較為可靠,數據波動較為劇烈,代表自營商買超力道有限,對市場影響輕微。

(判斷依據:自營商(自行買賣)部位的操作較具投機性,追求短期價差,其連續買賣可能放大市場短期波動。)

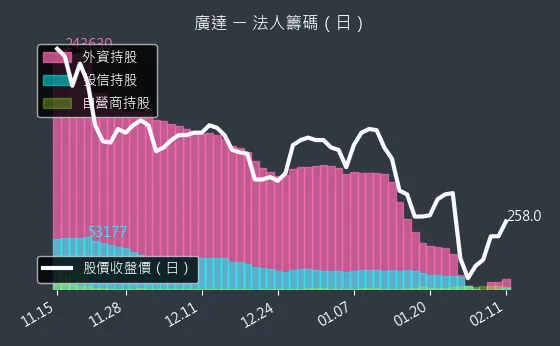

圖(68)2382 廣達 三大法人買賣超(日更新/日線圖)(本站自行繪製)

主力大戶持股變動

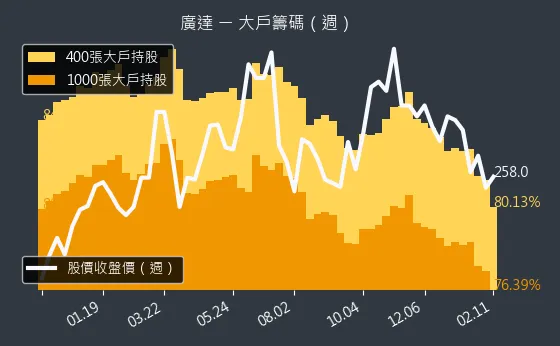

- 1000 張大戶持股變動:廣達的1000 張大戶持股變動數據主要呈現穩定來回振盪趨勢。1000 張大戶持股變動變化幅度適中,趨勢較為可靠,數據相對穩定,代表千張大戶人數變化不大,籌碼結構穩定。

(判斷依據:大戶人數增加通常被視為籌碼趨於集中、市場主力看好後市的積極信號,有利於股價的穩定與推升。) - 400 張大戶持股變動:廣達的400 張大戶持股變動數據主要呈現穩定來回振盪趨勢。400 張大戶持股變動變化幅度適中,趨勢較為可靠,數據相對穩定,代表中實戶持股水位穩定,市場多空暫無明顯方向。

(判斷依據:此級距大戶人數的增加,同樣代表籌碼趨於集中,對股價具正面意義;人數減少則反之。)

圖(69)2382 廣達 大戶持股變動、集保戶變化(週更新/週線圖)(本站自行繪製)

內部人持股異動

公司經營者持股異動情形:該數據主要分析廣達的公司經營團隊持股變動情形,不同經營管理人由不同顏色區線來標示,並且區分經營管理者身份,以視別籌碼變動的重要性。灰色區域則是綜合整體增減量的變動情形。

圖(70)2382 廣達 內部人持股變動(月更新/月線圖)(本站自行繪製)

研究總結與未來展望

未來發展策略展望

短期發展計畫(2026年)

- GB200 全面放量:2026 年將是 NVIDIA Blackwell 架構的爆發年,廣達目標在整機櫃出貨上取得顯著市占。林百里董事長指出,2024 年 AI 伺服器營收占比已達雙位數,預期 2026 年將持續成長。

- 產能翻倍目標:目標 2026 年底前 AI 伺服器產能翻倍,以滿足 CSP 客戶強勁需求。

- NB 業務持穩:法人預估 2026 年 NB 出貨量將有個位數成長,主要受惠於 AI PC 換機潮。

中長期發展藍圖(3-5年)

- 車用電子規模化:深化與 Tesla 及傳統車廠的合作,將車用營收佔比提升至雙位數,成為公司第三大成長支柱。

- 邊緣運算與 5G:佈局智慧工廠與智慧醫療,將 AI 算力從雲端延伸至邊緣端,開發更多元的高毛利應用。

- ESG 綠色運算:持續精進液冷技術,協助客戶達成碳中和目標,鞏固在綠色供應鏈中的領導地位。

投資價值綜合評估

投資優勢

- 成長性:受惠於 AI 算力需求的結構性成長,營收與獲利具備長線爆發力,2024 年 EPS 達 15.49 元,年增 50.5%。

- 防禦性:高配息政策與穩健的財務體質,2024 年配息 13 元,殖利率具吸引力,為股價提供下檔支撐。

- 技術壁壘:液冷與系統整合技術構築了深厚的護城河,不易被競爭對手單純以價格戰取代。

風險提醒

- 匯率波動:公司營收以美元為主,匯率變動可能影響獲利。

- 地緣政治風險:美中科技戰可能影響供應鏈調度成本。

- 上游晶片缺料:關鍵 AI 晶片若供應不及,可能影響出貨認列進度。

重點整理

- AI 伺服器龍頭:廣達成功轉型,AI 伺服器已成為核心成長引擎,2024 年營收突破 1.4 兆元。

- 獲利能力大增:2024 年 EPS 達 15.49 元,年增 50.5%,毛利率站穩 7.9%。

- 全球產能擴張:積極投資美國、泰國廠區,斥資 26.75 億元擴充加州產能,以滿足北美 CSP 客戶需求。

- 技術領先:掌握液冷散熱與整機櫃整合技術,為 NVIDIA GB200 首批合作夥伴。

- 股利政策大方:2024 年配發 13 元現金股利,配發率達 84%。

- 未來展望樂觀:預期 2026 年 AI 伺服器營收雙位數成長,NB 業務亦有個位數增長,營運前景正向。

參考資料說明

最新法說會資料

公司官方文件

- 廣達電腦股份有限公司 113 年第四季財務暨營運報告(2025.02.27)。本研究主要參考該報告之合併損益表、資產負債表及獲利能力分析,包含 2024 全年 EPS 15.49 元及毛利率 7.9% 等關鍵數據。

- 廣達電腦股份有限公司 2024 年法說會簡報。參考其對 AI 伺服器市場展望、全球產能佈局策略及車用電子發展規劃。

研究報告與新聞資訊

- 國內外券商投資研究報告(2025.01-2025.12)。綜合分析高盛、摩根士丹利及元大投顧等機構對廣達的評等、目標價趨勢及 GB200 供應鏈角色的觀點。

- 財經媒體新聞報導(2024.12-2025.12)。彙整關於廣達 2025 年美國廠擴產計畫、封關日股價表現及董事會籌資決議等即時營運訊息。

- 公開資訊觀測站(MOPS)。查閱廣達之月營收公告、股利分派情形及重大訊息發布。

註:本文內容主要依據 2024 年至 2026 年初之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。

功能鍵說明與免責聲明

免責聲明

請參閱本站免責聲明,本站所提供資訊係基於公開資料整理與本站演算法進行分析,僅供一般投資資訊參考,不代表任何形式之投資建議、保證或邀約。本站對於所提供資訊之正確性、完整性或實用性不做任何形式之擔保。本站與讀者無任何對價關係,讀者應自行評估相關內容資訊之適當性,並自主進行相關投資決策並承擔盈虧風險,本站不負相關損益責任。

功能鍵說明

| 快捷鍵 | 功能描述 | 跳轉位置 |

|---|---|---|

| 左 | 快速切換至上一標題 | 回上一個標題 |

| 右 | 快速切換至下一標題 | 到下一個標題 |

| 0 | 快速切換股票頁面選單 | 輸入股票代碼快速切換至相關選單 |

| 1 | [2] 快速總覽 | 主標題 |

| 2 | [3] 公司基本面分析 | 主標題 |

| 3 | 「主要業務與說明」 | 位於 [3] 公司基本面分析之下 |

| 4 | 「營收結構分析」 | 位於 [3] 公司基本面分析之下 |

| 5 | [4] 個股質化分析 | 主標題 |

| 6 | [5] 產業面深入分析 | 主標題 |

| 7 | [6] 個股技術面與籌碼面觀察 | 主標題 |

| 8 | 「個股新聞筆記即時彙整」 | 位於 [4] 個股質化分析之下 |

| 9 | 「產業面新聞筆記彙整」 | 位於 [5] 產業面深入分析之下 |